Upadłości firm I-VI 2019 r.

2019-07-22 10:52

Z najnowszej analizy Euler Hermes, której podstawą tradycyjnie już są dane płynące z Monitora Sądowego i Gospodarczego, wynika, że w I połowie bieżącego roku bankructwo ogłosiły 503 firmy, a więc o 8 więcej niż przed rokiem (spadek o 5%). Najwięcej upadłości odnotowano w sektorze produkcyjnym. Największy wzrost niewypłacalności dotyczył natomiast transportu.

Przeczytaj także: Upadłości firm w Polsce I poł. 2019

Na wstępie tradycyjnie przypominamy, że analizowane przez Euler Hermes niewypłacalności odnoszą się do braku zdolności do regulowania zobowiązań wobec dostawców, których następstwem jest upadłość albo też któraś z form postępowania restrukturyzacyjnego.Kluczowe wnioski:

- I połowa 2019 roku zaowocowała informacjami o 503 niewypłacalnościach polskich firm wobec 511 w analogicznym okresie 2018 roku. Taki wynik oznacza roczny spadek na poziomie 2%. W ujęciu dwuletnim mamy wzrost rzędu 20%.

- Delikatny spadek liczby niewypłacalnych firm to w głównej mierze następstwo skokowego wzrostu upadłości w poprzednich miesiącach i związanej z tym dużej bazy.

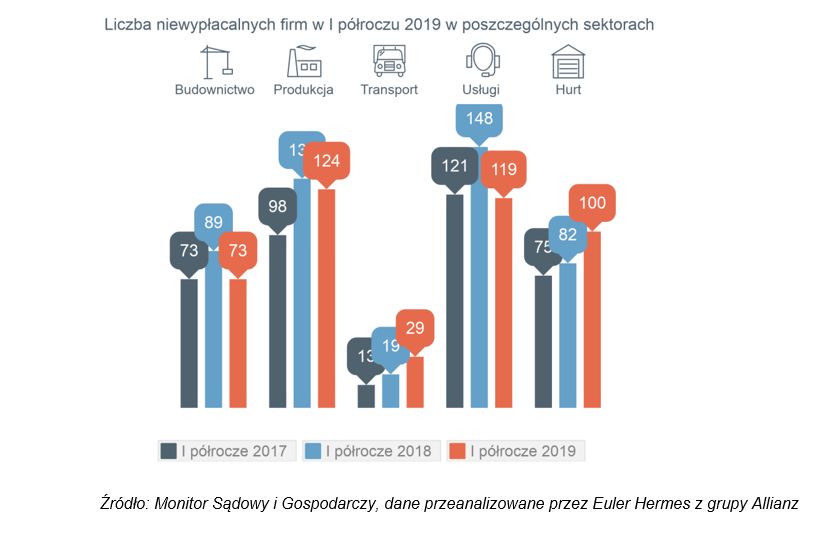

- Wprawdzie liczba niewypłacalności w produkcji okazała się o 5% niższa aniżeli w I półroczu minionego roku (124 wobec 130), to jednak to właśnie ten sektor charakteryzował się największą liczbą firm w łącznej liczbie niewypłacalności. Na kolejnych pozycjach uplasowały się usługi (119 firm wobec 148) oraz handel hurtowy (100 wobec 82).

- Największy wzrost niewypłacalności kolejny już raz dotyczył transportu. W I połowie br. upadło 29 firm z tej branży, w analogicznym okresie poprzedniego roku było ich 19, co jest równoznaczne ze wzrostem na poziomie +53%.

- Kluczowym i charakterystycznym dla wszystkich branż czynnikiem, który zadecydował o kłopotach, był wzrost kosztów pracy oraz obciążeń podatkowych. W przemyśle i transporcie we znaki dał się dodatkowo wzrost cen nośników energii i paliwa.

fot. mat. prasowe

Liczba opublikowanych w I półroczu informacji o niewypłacalności firm

W I połowie br. liczba niewypłacalności polskich firm była nieco niższa niż przed rokiem.

SŁABY EKSPORT ORAZ KŁOPOTY W BUDOWNICTWIE PROBLEMEM DLA PRZEMYSŁU

Firmy produkcyjne stanowiły najwyższy odsetek firm z niewypłacalnością w I półroczu 2019 roku – 124 firm z 503.

fot. mat. prasowe

Zmiana liczby niewypłacalnych firm w poszczególnych sektorach

Wciąż wzrost zagrożenia niewypłacalnościami ma miejsce w transporcie (+53% przypadków).

Problemy ze spłatą należności w sektorze produkcyjnym utrzymują się od początku roku. Wówczas to, już w styczniu, kilkumiesięczny spadek zamówień eksportowych skutkował zwiększeniem stanów magazynowych oraz ogłoszeniem niewypłacalności w 23 firmach z ogólnej liczby 98, wszystkich, styczniowych niewypłacalności. Znaczna część przedsiębiorstw pochodziła z sektora metalowego, produkując na eksport lub dla sektora budowlanego, przezywającego również swoje problemy. Na zasadzie domina, problemy u większych dostawców spowodowały zmniejszenie popytu na części do produkcji maszyn i urządzeń na eksport – a co za tym idzie kłopoty mniejszych poddostawców.

Sytuacja utrzymywała się, aż do kwietnia, kiedy to odnotowano mniej wypłacalności niż przed rokiem (20 niewypłacalności wobec 22 w kwietniu 2018 roku).

– Nie był to jednak efekt poprawy rynkowej, a raczej sporej liczby niewypłacalności z poprzednich miesięcy, w mniejszym stopniu początek sezonu budowlanego. Można spodziewać się, iż przewidywany spadek tempa wzrostu rynku budowlanego do kilku procent w drugiej połowie roku oraz inwestycji przyczynią się do utrzymania wysokiego ryzyka w tej grupie firm produkcyjnych. – mówi Tomasz Starus, Członek Zarządu Euler Hermes odpowiedzialny za ocenę ryzyka.

Warto odnotować, iż w drugim kwartale w ogólnej liczbie niewypłacalnych firm produkcyjnych uwypuklili się producenci wyrobów tekstylnych, niewytrzymujących konkurencji z dalekim wschodem, jak również wyrobów konsumenckich – głównie żywności.

FIRMY BUDOWLANE ZACZĘŁY OPUSZCZAĆ INWESTYCJE

W pierwszych dwóch miesiącach bieżącego roku liczba niewypłacalności utrzymywała się na dość wysokim poziomie, a sam sektor był w czołówce pod względem ogólnej liczby niewypłacalności w ogólnej liczbie. Wszystko to pomimo kolejnego sezonu wzrostu wartości rynku budowlanego w tempie dwucyfrowym, w okolicach 20% r/r.

Poprawę przyniósł marzec. Z jednej strony rynek oczyścił po kłopotach z ubiegłego sezonu, a z drugiej ruszyły prace, głównie drogowe, zastopowane na czas zimy. W efekcie, w I kwartale liczba niewypłacalności w budownictwie była mniejsza niż w analogicznym okresie ubiegłego roku (43 firmy wobec 50). Podobnie rzecz wyglądała w kwietniu, gdzie odnotowano 9 niewypłacalności, czyli o połowę mniej niż w kwietniu 2018 roku.

Sytuacja diametralnie odwróciła się maju – 8 niewypłacalności wobec 2 w maju 2018 roku. Wówczas to połowa niewypłacalności dotyczyła firm budowlanych związanych z budową dróg i związanymi z tym pracami specjalistycznymi. Na rynku uwypukliło się zjawisko zrywania kontraktów przez zleceniodawców, a nawet rzeczywistego porzucania budów przez samych wykonawców.

– Skala wzrostu kosztów pracy oraz materiałów budowlanych, jak i popyt na prace budowlane na rynku uzasadniają w ocenie wykonawców porzucanie nierentownych obecnie inwestycji. – wskazuje Tomasz Starus.Druga połowa niewypłacalności w budownictwie dotyczyła firm budownictwa ogólnego – wznoszenia budynków, gdzie również znać o sobie dają rosnące koszty pracy oraz materiałów budowlanych. Sytuacja jest o tyle zaskakująca, iż mamy tutaj do czynienia nie tylko z utrzymującym się popytem w sektorze budownictwa mieszkaniowego, czy na powierzchnie biurowe, handlowe czy magazynowe, ale też nie było sztywnych reguł zawierania kontraktów, utrudniających indeksację kosztów w trakcie ich realizacji. Mimo tego widoczne są niewypłacalności – i to w teoretycznie najbardziej sprzyjającej części sezonu, gdy nie powinno być problemów z bieżącym finansowaniem prac.

KOSZTY PRACY NIWELUJĄ WYSOKI POPYT KONSUMENCKI

Problemy w sprzedaży hurtowej sprowadzają się do jednego mianownika – znaczącego spadku rentowności, wynikających ze wzrostu kosztów pracy.

Dystrybutorzy żywności w ciągu ostatnich kilku lat zostali zmuszeni do obniżenia rentowności o połowę, przy i tak już niskim poziomie początkowym. Znacznie gorzej egzystowały hurtownie dóbr konsumenckich, jak choćby odzieży i obuwia, które z poziomu rentowności 4-5% doszły do wskaźników, pozwalających jedynie na niedochodowe prowadzenie biznesu, a w skrajnych przypadkach na ujemny bilans i niewypłacalność. Wysokie spadki rentowności odnotowano również w przypadku hurtu art. budowlanymi, elektroniką oraz odpadami i złomem.

– Analiza przypadków niewypłacalności skłania do wniosków, iż odpowiedzialnym za spadek rentowności jest wzrost kosztów prowadzenia biznesu – podatki oraz koszty pracy. Wskazuje na to dynamiczny wzrost popytu konsumenckiego i rosnąca wielkość sprzedaży, które niestety nie przełożyły się na wzrost zysków wśród przedsiębiorców. – wskazuje Tomasz Starus.

Niestety, możliwości napływu taniej siły roboczej wyczerpują się. Pracownicy ze wschodu podnoszą swoje oczekiwania finansowe, a i znaczna część przenosi się do krajów zachodnich. Szansą staje się z jednej strony automatyzacja procesów, gdzie koszt pracy jest najwyższy, a z drugiej konsolidacja na rynku lokalnym. Wówczas to, więksi gracze, zyskujący monopolistyczny charakter, zyskają możliwość kształtowania cen lub przerzucenia kosztów na poddostawców.

W PODZIALE REGIONALNYM LIDERUJĄ WOJEWÓDZTWA UPRZEMYSŁOWIONE

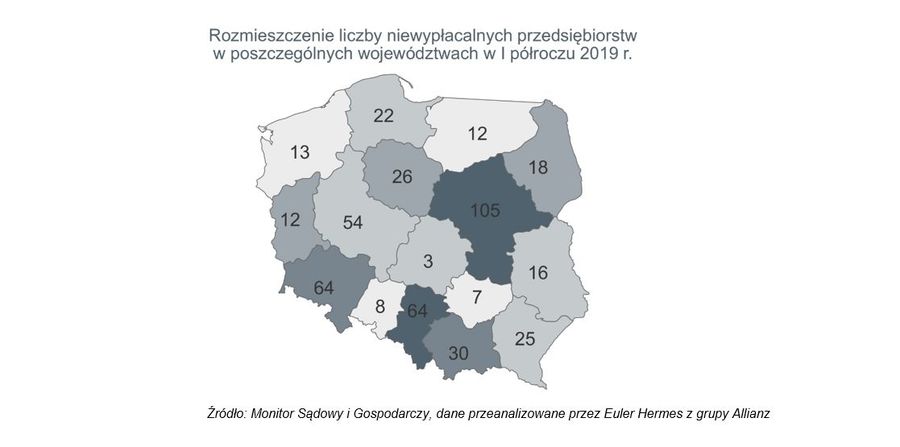

Największą liczbę niewypłacalności odnotowano w województwach mazowieckim, śląskim oraz dolnośląskim. Odpowiednio 105, 64 i 64 firmy. Najniższy wskaźnik wystąpił w województwach świętokrzyskim i opolskim – 7 i 8 niewypłacalności w I półroczu 2019 roku.

fot. mat. prasowe

Liczba niewypłacalności w poszczególnych województwach

W I półroczu br na Mazowszu odnotowano 105 upadłości.

Przeczytaj także:

Coface: 5576 niewypłacalności firm w Polsce w 2024 roku

Coface: 5576 niewypłacalności firm w Polsce w 2024 roku

Coface: 5576 niewypłacalności firm w Polsce w 2024 roku

Coface: 5576 niewypłacalności firm w Polsce w 2024 roku

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak rozliczyć współpracę z freelancerem? Analiza przypadków [© Sergey Nivens - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rozliczenie-umowy-o-dzielo/Jak-rozliczyc-wspolprace-z-freelancerem-Analiza-przypadkow-258539-50x33crop.jpg "Jak rozliczyć współpracę z freelancerem? Analiza przypadków [© Sergey Nivens - Fotolia.com]") Jak rozliczyć współpracę z freelancerem? Analiza przypadków

Jak rozliczyć współpracę z freelancerem? Analiza przypadków

{kind=link}

{kind=link}

{kind=link}