Przeczytaj także: Koniunktura przemysłowa IX 2013

Spośród badanych podmiotów 20% (przed rokiem 21%) planuje prowadzenie prac budowlano-montażowych za granicą. Dyrektorzy tych przedsiębiorstw spodziewają się ograniczenia portfela zamówień na roboty budowlano-montażowe na rynkach zagranicznych, bardziej znaczącego niż oczekiwali w ubiegłym miesiącu.

Jednostki wszystkich klas wielkości zgłaszają negatywne diagnozy ogólnej sytuacji gospodarczej, zbliżone do ocen sprzed miesiąca. Najmniej pesymistyczne są opinie przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób). Odpowiednie prognozy są bardziej niekorzystne od formułowanych we wrześniu, jedynie w firmach dużych (o liczbie pracujących 250 i więcej osób) utrzymują się optymistyczne przewidywania sprzed miesiąca.

Jednostki wszystkich klas wielkości oceniają bieżący i przyszły portfel zamówień niekorzystnie, gorzej niż przed miesiącem. Jedynie przedsiębiorstwa duże (o liczbie pracujących 250 i więcej osób) podtrzymują optymistyczne prognozy formułowane we wrześniu.

Bardziej pesymistyczne niż przed miesiącem oceny bieżącej i przewidywanej produkcji budowlano-montażowej zgłaszają podmioty o liczbie pracujących do 249 osób. Diagnozy i prognozy produkcji budowlano-montażowej sygnalizowane przez dyrektorów jednostek dużych (o liczbie pracujących 250 i więcej osób) są pozytywne, choć nieco ostrożniejsze od formułowanych we wrześniu.

We wszystkich klasach wielkości bieżąca sytuacja finansowa oceniana jest negatywnie. Prognozy przedsiębiorstw o liczbie pracujących do 249 osób są bardziej niekorzystne od formułowanych w ubiegłym miesiącu. Optymistyczne przewidywania są formułowane jedynie w przedsiębiorstwach dużych (o liczbie pracujących 250 i więcej osób).

W bieżącym miesiącu opóźnienia płatności za wykonane roboty budowlano-montażowe sygnalizowane są przez jednostki ze wszystkich klas wielkości. Najmniej znaczące opóźnienia płatności, pomimo pogorszenia w porównaniu z ocenami sprzed miesiąca, odnotowano w przedsiębiorstwach dużych (o liczbie pracujących 250 i więcej osób).

Dalszy spadek zatrudnienia zapowiadany jest w jednostkach wszystkich klas wielkości, największy w podmiotach średnich (o liczbie pracujących od 50 do 249 osób).

Ceny robót budowlano-montażowych mogą nadal spadać w przedsiębiorstwach wszystkich klas wielkości. Najmniej znaczący spadek cen przewidują podmioty duże (o liczbie pracujących 250 i więcej osób).

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 2,9% (przed rokiem 3,0%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami zatrudnienia (61% w październiku br., 60% przed rokiem) oraz konkurencją na rynku (58% w październiku br., 59% w analogicznym miesiącu ub. r.). W po-równaniu z październikiem 2012 r. najbardziej wzrosło znaczenie bariery związanej z niejasnymi i niespójnymi przepisami prawnymi (z 26% do 30%).

Przedsiębiorcy zgłaszają w październiku wykorzystanie mocy produkcyjnych na poziomie 76% (75% w analogicznym miesiącu ub. r.).

W październiku 20% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 68% jako wystarczające, a 12% jako zbyt małe (przed rokiem odpowiednio: 21%, 67%, 12%).

3. Handel hurtowy

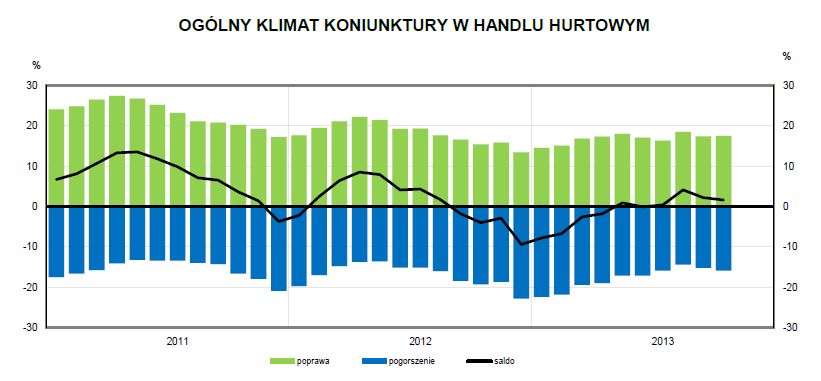

Ogólny klimat koniunktury w handlu hurtowym kształtuje się w październiku na poziomie plus 2 (podobnie jak we wrześniu br.). Poprawę koniunktury sygnalizuje 18% badanych przedsiębiorstw, pogorszenie 16% (przed miesiącem odpowiednio 17% oraz 15%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu hurtowym

Ogólny klimat koniunktury w handlu hurtowym kształtuje się w październiku na poziomie plus 2 (podobnie jak we wrześniu br.).

Spośród badanych jednostek, w październiku 4,9% podmiotów nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (6,2% przed rokiem). Największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z konkurencją na rynku (barierę tę sygnalizuje w październiku br. 53% przedsiębiorstw, 50% w analogicznym miesiącu ub. r.), kosztami zatrudnienia (46% w październiku br., 47% przed rokiem) oraz niepewnością ogólnej sytuacji gospodarczej (45% w październiku br., 49% w analogicznym miesiącu ub. r.).

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}