Koniunktura przemysłowa XI 2013

2013-11-25 11:13

Przeczytaj także: Koniunktura przemysłowa X 2013

W podmiotach dużych (o liczbie pracujących 250 i więcej osób) sygnalizowany jest nadmierny poziom zapasów wyrobów gotowych. W przedsiębiorstwach średnich (o liczbie pracujących od 50 do 249 osób) stan zapasów przekracza poziom uznawany za wystarczający. W jednostkach małych (o liczbie pracujących od 10 do 49 osób) jest on odpowiedni do zapotrzebowania.

Podmioty małe i średnie (o liczbie pracujących od 10 do 249 osób) sygnalizują nieco szybszy niż przed miesiącem wzrost poziomu należności od kontrahentów.

W przedsiębiorstwach wszystkich badanych klas wielkości planowane jest ograniczenie zatrudnienia, największe w jednostkach małych (o liczbie pracujących od 10 do 49 osób).

W najbliższych trzech miesiącach największy spadek cen przewidywany jest w jednostkach dużych (o liczbie pracujących 250 i więcej osób), a w jednostkach średnich (o liczbie pracujących od 50 do 249 osób) ceny wyrobów przemysłowych mogą nieznacznie wzrastać.

Przedsiębiorcy prowadzący działalność w zakresie poszczególnych działów przetwórstwa przemysłowego zgłaszają w listopadzie w większości pozytywne oceny koniunktury. Najbardziej korzystne oceny ogólnego klimatu koniunktury formułują producenci wyrobów farmaceutycznych (plus 18 – spadek o 2 p. proc. w stosunku do poprzedniego miesiąca), urządzeń elektrycznych (plus 13 – spadek o 3 p. proc.), mebli (plus 12 – spadek o 2 p. proc.). Negatywnie koniunkturę oceniają głównie producenci odzieży (minus 9 – spadek o 1 p. proc. w stosunku do ubiegłego miesiąca), wyrobów z pozostałych mineralnych surowców niemetalicznych (minus 8 – spadek o 5 p. proc.), metali (minus 6 – wzrost o 5 p. proc.).

2. Budownictwo

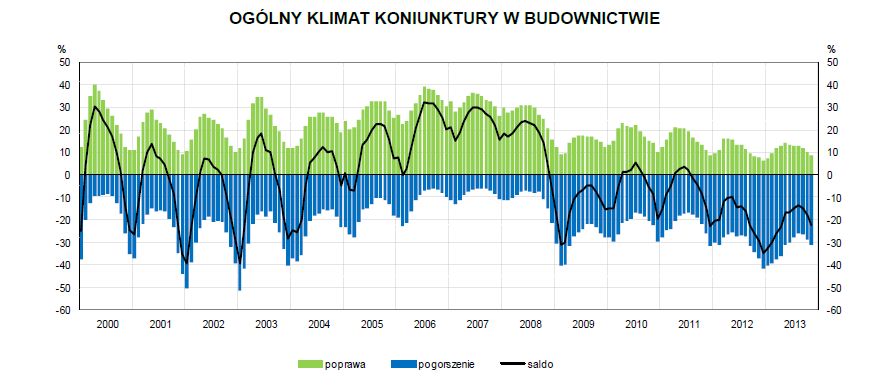

W listopadzie ogólny klimat koniunktury w budownictwie kształtuje się na poziomie minus 22 (w październiku minus 18). Poprawę koniunktury sygnalizuje 9% przedsiębiorstw, a jej pogorszenie 31% (przed miesiącem odpowiednio 10% i 28%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w budownictwie

W listopadzie ogólny klimat koniunktury w budownictwie kształtuje się na poziomie minus 22 (w październiku minus 18).

Oceny bieżące i prognozy portfela zamówień oraz produkcji budowlano-montażowej są bardziej niekorzystne od zgłaszanych przed miesiącem. Również przewidywania dotyczące sytuacji finansowej są bardziej pesymistyczne od formułowanych w październiku, przy utrzymujących się negatywnych diagno-zach w tym zakresie. Nadal jest sygnalizowany wzrost opóźnień płatności za wykonane roboty budowlano-montażowe. Dyrektorzy badanych jednostek planują większe niż zapowiadano w ubiegłym miesiącu ograniczanie zatrudnienia. Ceny robót budowlano-montażowych mogą spadać w stopniu zbliżonym do oczekiwanego w ubiegłym miesiącu.

fot. mat. prasowe

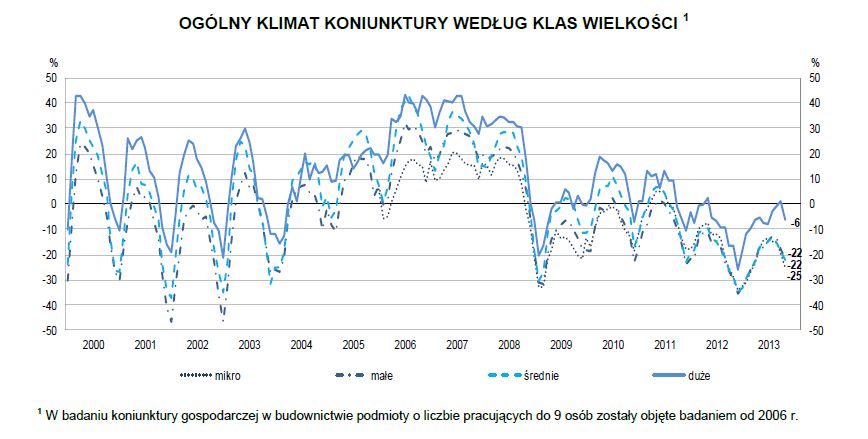

Ogólny klimat koniunktury w budownictwie wg klas wielkości

W badaniu koniunktury gospodarczej w budownictwie podmioty o liczbie pracujących do 9 osób zostały objęte badaniem od 2006 r.

Spośród badanych podmiotów 19% (przed rokiem 20%) planuje prowadzenie prac budowlano-montażowych za granicą. Dyrektorzy tych przedsiębiorstw spodziewają się ograniczenia portfela zamówień na roboty budowlano-montażowe na rynkach zagranicznych, nieco bardziej znaczącego niż oczekiwali w ubiegłym miesiącu.

Jednostki wszystkich klas wielkości zgłaszają negatywne diagnozy ogólnej sytuacji gospodarczej, zbliżone do ocen sprzed miesiąca (za wyjątkiem jednostek o liczbie pracujących do 9 osób, gdzie oceny są nieco bardziej niekorzystne niż w październiku). Najmniej pesymistyczne są opinie przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób). Odpowiednie prognozy są niekorzystne i gorsze od formułowanych przed miesiącem we wszystkich klasach wielkości.

Jednostki wszystkich klas wielkości oceniają bieżący i przyszły portfel zamówień niekorzystnie, gorzej niż przed miesiącem.

Jednostki wszystkich klas wielkości oceniają bieżącą i przyszłą produkcję budowlano-montażową nie-korzystnie, gorzej niż przed miesiącem. Najmniej negatywne są opinie i prognozy przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób).

We wszystkich klasach wielkości prognozy sytuacji finansowej są pesymistyczne, gorsze od formułowanych w ubiegłym miesiącu, przy utrzymujących się niekorzystnych diagnozach w tym zakresie. Najmniej negatywne są opinie i przewidywania przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób).

W bieżącym miesiącu wzrost opóźnień płatności za wykonane roboty budowlano-montażowe sygnalizowany jest przez jednostki ze wszystkich klas wielkości.

Spadek zatrudnienia zapowiadany jest w jednostkach wszystkich klas wielkości, najmniejszy w jednostkach mikro (o liczbie pracujących do 9 osób).

Ceny robót budowlano-montażowych mogą nadal spadać w przedsiębiorstwach wszystkich klas wielkości. Najmniej znaczący spadek cen przewidują podmioty duże (o liczbie pracujących 250 i więcej osób).

Przeczytaj także:

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}