Koniunktura przemysłowa XI 2013

2013-11-25 11:13

Przeczytaj także: Koniunktura przemysłowa X 2013

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 3,0% (przed rokiem 3,2%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami zatrudnienia (61% w listopadzie br., 60% przed rokiem) oraz konkurencją na rynku (58% w listopadzie br., 59% w analogicznym miesiącu ub. r.). W porównaniu z listopadem 2012 r. najbardziej wzrosło znaczenie bariery związanej z niejasnymi i niespójnymi przepisami prawnymi (z 26% do 30%), a spadło – bariery związanej z niedostatecznym popytem (z 43% do 40%).

Przedsiębiorcy zgłaszają w listopadzie wykorzystanie mocy produkcyjnych na poziomie 76% (75% w analogicznym miesiącu ub. r.).

W listopadzie 21% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 67% jako wystarczające, a 12% jako zbyt małe (przed rokiem odpowiednio: 24%, 64%, 12%).

3. Handel hurtowy

Ogólny klimat koniunktury w handlu hurtowym kształtuje się w listopadzie na poziomie 0 (plus 2 w październiku br.). Poprawę i pogorszenie koniunktury sygnalizuje 16% badanych przedsiębiorstw (przed miesiącem odpowiednio 18% oraz 16%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu hurtowym

Ogólny klimat koniunktury w handlu hurtowym kształtuje się w listopadzie na poziomie 0 (plus 2 w październiku br.).

Spośród badanych jednostek, w listopadzie 4,8% podmiotów nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (5,8% przed rokiem). Największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z konkurencją na rynku (barierę tę sygnalizuje w listopadzie br. 53% przedsiębiorstw, 51% w analogicznym miesiącu ub. r.), kosztami zatrudnienia (46% w listo-padzie br., 47% przed rokiem) oraz niepewnością ogólnej sytuacji gospodarczej (44% w listopadzie br., 47% w analogicznym miesiącu ub. r.).

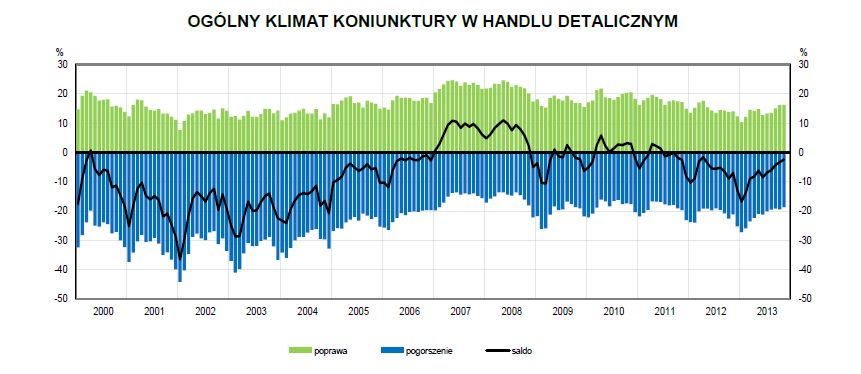

4. Handel detaliczny

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w listopadzie na poziomie minus 2 (w październiku minus 3). Poprawę koniunktury sygnalizuje 16% badanych przedsiębiorstw, pogorszenie 18% (przed miesiącem odpowiednio 16% i 19%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu detalicznym

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w listopadzie na poziomie minus 2 (w październiku minus 3).

Diagnozy sprzedaży oraz sytuacji finansowej są mniej pesymistyczne niż przed miesiącem. Prognozy sprzedaży są nieznacznie pozytywne, zbliżone do formułowanych w październiku. Przewidywania dotyczące sytuacji finansowej są nadal negatywne. Utrzymuje się nadmierny poziom zapasów towarów co powoduje, że przedsiębiorcy nie planują znaczących zmian skali zamówień towarów u dostawców. Zmniejszanie zatrudnienia w najbliższych trzech miesiącach może być zbliżone do zapowiadanego w październiku. Jednostki wskazują, iż ceny bieżące towarów rosną w tempie sygnalizowanym przed miesiącem, w najbliższych trzech miesiącach tempo wzrostu cen może być nieco szybsze.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu detalicznym wg klas wielkości

podziale na klasy wielkości najbardziej negatywnie koniunkturę oceniają jednostki o liczbie pracujących do 49 osób, natomiast pozytywnie – jedynie podmioty duże (o liczbie pracujących 250 i więcej osób).

W poszczególnych klasach wielkości i branżach handlowych oceny koniunktury są zróżnicowane. W podziale na klasy wielkości najbardziej negatywnie koniunkturę oceniają jednostki o liczbie pracujących do 49 osób, natomiast pozytywnie – jedynie podmioty duże (o liczbie pracujących 250 i więcej osób). W podziale na branże korzystne oceny koniunktury zgłaszają tylko przedstawiciele branży włókno, odzież obuwie (plus 2 – spadek o 9 p. proc.), a negatywne – przedsiębiorcy z pozostałych prezentowanych branż: żywność (minus 6 – wzrost o 3 p. proc.), pojazdy samochodowe (minus 4 – wzrost o 2 p. proc.) oraz artykuły gospodarstwa domowego ogółem (minus 1 – wzrost o 4 p. proc.).

fot. mat. prasowe

Ogólny klimat koniunktury według branż

W podziale na branże korzystne oceny koniunktury zgłaszają tylko przedstawiciele branży włókno, odzież obuwie (plus 2 – spadek o 9 p. proc.),

W podziale na klasy wielkości negatywne oceny i przewidywania dotyczące sytuacji gospodarczej zgłaszają jednostki o liczbie pracujących do 49 osób. Podmioty duże (o liczbie pracujących 250 i więcej osób) formułują optymistyczne diagnozy i prognozy w tym zakresie, natomiast średnie (o liczbie pracujących od 50 do 249 osób) – jedynie pozytywne przewidywania.

Spadek bieżącej i przyszłej sprzedaży sygnalizują przedsiębiorstwa o liczbie pracujących do 49 osób. Najbardziej korzystne oceny i prognozy w tym zakresie formułują podmioty duże (o liczbie pracujących 250 i więcej osób).

Niekorzystne diagnozy i prognozy sytuacji finansowej sygnalizują przedsiębiorstwa o liczbie pracujących do 49 osób. Również podmioty średnie (o liczbie pracujących od 50 do 249 osób) oceniają swoją bieżącą sytuację finansową negatywnie, a ich prognozy są optymistyczne. Pozytywne diagnozy i prognozy w tym zakresie zgłaszają jednostki duże (o liczbie pracujących 250 i więcej osób).

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}