Koniunktura przemysłowa I 2014

2014-01-24 11:30

Przeczytaj także: Koniunktura przemysłowa XII 2013

Usługi

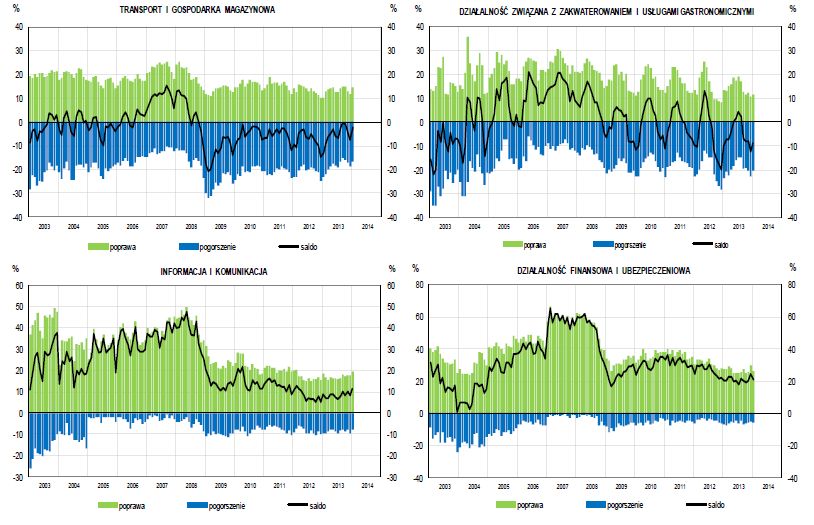

W styczniu wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 2 (przed miesiącem minus 7). Poprawę koniunktury odnotowuje 15% badanych firm, a jej pogorszenie 17% (w grudniu odpowiednio 12% i 19%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Zmniejszenie pesymizmu w tym zakresie może być związane z mniej niekorzystnymi prognozami popytu, sprzedaży i sytuacji finansowej. Odpowiednie diagnozy są negatywne, nieco gorsze od formułowanych przed miesiącem. Sygnalizowany jest spadek bieżących i przyszłych cen usług. W tej grupie firm planowane są mniejsze niż zapowiadano w grudniu ubiegłego roku redukcje zatrudnienia.

fot. mat. prasowe

Ogólny klimat koniunktury w usługach

W styczniu wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 2 (przed miesiącem minus 7). Poprawę koniunktury odnotowuje 15% badanych firm, a jej pogorszenie 17% (w grudniu odpowiednio 12% i 19%).

W styczniu wskaźnik ogólnego klimatu koniunktury w sekcji zakwaterowanie i gastronomia kształtuje się na poziomie minus 9 (przed miesiącem minus 12). Poprawę koniunktury odnotowuje 11% badanych firm, a jej pogorszenie 20% (w grudniu odpowiednio 11% i 23%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Dyrektorzy jednostek zgłaszają negatywne diagnozy i prognozy popytu, sprzedaży i sytuacji finansowej. Sygnalizowany jest nieco mniejszy niż przed miesiącem spadek bieżących i przyszłych cen usług. Planowane redukcje zatrudnienia w tej grupie firm mogą być mniejsze od zapowiadanych w grudniu.

W styczniu wskaźnik ogólnego klimatu koniunktury w sekcji informacja i komunikacja kształtuje się na poziomie plus 11 (przed miesiącem plus 8). Poprawę koniunktury odnotowuje 19% badanych firm, a jej pogorszenie 8% (w grudniu odpowiednio 17% i 9%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Poprawa ocen koniunktury może być związana z pozytywnymi, lepszymi niż w grudniu, ocenami bieżącego popytu, sprzedaży i sytuacji finansowej. W najbliższych trzech miesiącach popyt może rosnąć wolniej niż przewidywano w grudniu. Prognozy sprzedaży i sytuacji finansowej są korzystne, zbliżone do oczekiwań sprzed miesiąca. Sygnalizowany jest spadek zarówno bieżących jak i przyszłych cen. Dyrektorzy jednostek zapowiadają niewielki wzrost zatrudnienia.

W styczniu wskaźnik ogólnego klimatu koniunktury w sekcji działalność finansowa i ubezpieczeniowa kształtuje się na poziomie plus 21 (przed miesiącem plus 25). Poprawę koniunktury odnotowuje 26% badanych firm, a jej pogorszenie 5% (w grudniu odpowiednio 30% i 5%).

Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Ostrożniejsze, choć nadal optymistyczne oceny koniunktury mogą być związane z mniej korzystnymi diagnozami oraz (w większym stopniu) prognozami popytu, sprzedaży i sytuacji finansowej. Odnotowany jest spadek bieżących cen usług, również w najbliższych miesiącach ceny mogą być ograniczane. Planowane w tej grupie jednostek redukcje zatrudnienia mogą być mniejsze od zapowiadanych w grudniu.

W styczniu podmioty z większości sekcji objętych badaniem sygnalizują spadek popytu na usługi, największy – jednostki z sekcji edukacja (sekcja P). Wzrost popytu na oferowane usługi zgłaszają firmy z sekcji opieka zdrowotna i pomoc społeczna (sekcja Q) , działalność finansowa i ubezpieczeniowa (sekcja K) oraz informacja i komunikacja (sekcja J).

W najbliższych trzech miesiącach najbardziej korzystne prognozy popytu, choć gorsze od przewidywań z grudnia, formułują jednostki z sekcji działalność finansowa i ubezpieczeniowa (sekcja K). Najbardziej znaczącego spadku popytu, zbliżonego do prognoz sprzed miesiąca, oczekują podmioty z sekcji edukacja (sekcja P) oraz zakwaterowanie i gastronomia (sekcja I).

W styczniu firmy z większości sekcji objętych badaniem odnotowują spadek sprzedaży, najbardziej znaczący – jednostki z sekcji edukacja (sekcja P). Największy wzrost sprzedaży zgłaszają podmioty z sekcji działalność finansowa i ubezpieczeniowa (sekcja K) oraz informacja i komunikacja (sekcja J).

W najbliższych trzech miesiącach większość firm objętych badaniem spodziewa się spadku sprzedaży, w największym stopniu – jednostki z sekcji edukacja (sekcja P) oraz zakwaterowanie i gastronomia (sekcja I). Najbardziej korzystne prognozy, choć gorsze od formułowanych przed miesiącem, zgłaszają podmioty z sekcji działalność finansowa i ubezpieczeniowa (sekcja K).

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}