Koniunktura przemysłowa I 2014

2014-01-24 11:30

Przeczytaj także: Koniunktura przemysłowa XII 2013

W styczniu firmy z większości sekcji objętych badaniem odnotowują pogorszenie swojej sytuacji finansowej, najbardziej znaczące – z sekcji edukacja (sekcja P). Pozytywnie sytuację finansową oceniają jednostki z sekcji działalność finansowa i ubezpieczeniowa (sekcja K) oraz – w mniejszym stopniu – informacja i komunikacja (sekcja J).

Na najbliższe trzy miesiące większość firm objętych badaniem formułuje negatywne prognozy sytuacji finansowej. Najbardziej znaczącego pogorszenia w tym zakresie spodziewają się podmioty z sekcji zakwaterowanie i gastronomia (sekcja I), pozostała działalność usługowa (sekcja S) oraz edukacja (sekcja P). Optymistyczne prognozy w tym zakresie zgłaszają dyrektorzy jedno-stek z sekcji działalność finansowa i ubezpieczeniowa (sekcja K) oraz – w mniejszym stopniu – z sekcji informacja i komunikacja (sekcja J).

W przedsiębiorstwach należących do większości badanych sekcji prognozowany jest spadek cen świadczonych usług, przede wszystkim w jednostkach z sekcji działalność profesjonalna, naukowa i techniczna (sekcja M) oraz edukacja (sekcja P). Największy wzrost cen usług przewidują dyrektorzy jednostek z sekcji obsługa rynku nieruchomości (sekcja L).

Jednostki należące do większości badanych sekcji usługowych planują w najbliższych trzech miesiącach redukcje zatrudnienia. Największą skalę zwolnień deklarują dyrektorzy jednostek z sekcji zakwaterowanie i gastronomia (sekcja I). Niewielki wzrost zatrudnienia zapowiadają kierujący podmiotami z sekcji informacja i komunikacja (sekcja J).

W styczniu 6,4% badanych przedsiębiorstw deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności (przed rokiem odsetek ten wyniósł 5,9%). Największe trudności wskazywane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (61% w styczniu br., 58% przed rokiem). W porównaniu ze styczniem ub. r. w największym stopniu spadło znaczenie bariery związanej z niedostatecznym popytem (z 47% do 39%), a wzrosło – bariery związanej z niedoborem wykwalifikowanych pracowników (z 11% do 14%).

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 7,5% (przed rokiem 9,5%). Największe trudności napotykane przez jednostki zgłaszające bariery związane są z kosztami zatrudnienia (69% w styczniu br., 63% przed rokiem – jest to bariera, której znaczenie wzrosło w największym stopniu w skali roku). W porównaniu ze styczniem ub. r. w istotnym stopniu zmalało znaczenie bariery związanej z trudnościami z uzyskaniem kredytu (z 13% do 7%).

W styczniu 8,4% badanych przedsiębiorstw (przed rokiem 9,5%) deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności. Największe trudności sygnalizowane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (50% w styczniu br., 58% przed rokiem). Znaczenie tej bariery, obok bariery związanej z niepewnością ogólnej sytuacji gospodarczej (z 45% do 35%) spadło w największym stopniu w skali roku.

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 3,1% (przed rokiem 4,5%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją firm krajowych (77% w styczniu br., 75% przed rokiem). W skali roku najbardziej wzrosło znaczenie bariery związanej z kosztami zatrudnienia (z 30% do 38%) oraz wysokimi obciążeniami na rzecz budżetu (z 26% do 34%), a spadło – z konkurencją firm zagranicznych (z 50% do 44%) oraz niepewnością ogólnej sytuacji gospodarczej (z 56% do 51%).

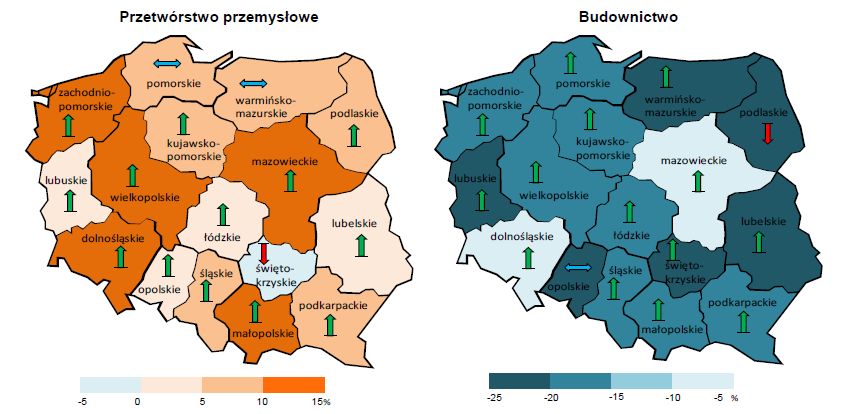

Ogólny klimat koniunktury według województw

W styczniu spośród podmiotów prowadzących działalność w zakresie przetwórstwa przemysłowego najbardziej korzystne opinie dotyczące koniunktury zgłaszają jednostki zarejestrowane w województwie mazowieckim, zachodniopomorskim, wielkopolskim, dolnośląskim, małopolskim. Negatywne opinie sygnalizują jedynie podmioty zarejestrowane w województwie świętokrzyskim.

fot. mat. prasowe

Przetwórstwo przemysłowe i budownictwo - koniunktura wg województw

W styczniu spośród podmiotów prowadzących działalność w zakresie przetwórstwa przemysłowego najbardziej korzystne opinie dotyczące koniunktury zgłaszają jednostki zarejestrowane w województwie mazowieckim, zachodniopomorskim, wielkopolskim, dolnośląskim, małopolskim.

W styczniu jednostki z większości województw prowadzące działalność w zakresie budownictwa oceniają koniunkturę mniej negatywnie niż przed miesiącem. Najbardziej pesymistyczne oceny formułują podmioty zarejestrowane w województwie lubelskim, natomiast najmniej – dolnośląskim i mazowieckim.

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

{kind=link}