Gospodarka Chin 2014 wg prognozy Coface

2014-02-11 10:47

Dla chińskiej gospodarki, rok 2014 stoi pod znakiem dysproporcji wynikających z różnic w kształtowaniu się trendów w otoczeniu mikro- i makroekonomicznym. Wprawdzie można oczekiwać, że Trzecia Sesja Plenarna XVIII Komitetu Centralnego Komunistycznej Partii Chin doprowadzi do wprowadzenia wielu reform, jednak należy zwrócić uwagę na potencjalne negatywne skutki dla gospodarki realnej, spowodowane działaniami reformatorskimi, a także na ryzyko kredytowe związane z coraz wyższymi kosztami finansowania.

Przeczytaj także: Inwestycje w Chinach: wiele barier do pokonania

Główny problem w 2014 r.: wzrost kosztów finansowaniaW 2014 r. realny wzrost PKB w Chinach pozostanie stabilny, ale nieznacznie spadnie do 7,2% (w stosunku rocznym), częściowo za sprawą wzrostu inflacji. Ustalenie przez władze państwowe niższej granicy docelowego wzrostu PKB na 2014 r. świadczy o rządowym zamiarze przyspieszenia reform. W świetle ożywienia globalnej gospodarki należy się spodziewać poprawy eksportu i inwestycji.

Komunikat wydany po konferencji Central Economic Work Conference podkreśla dwa główne tematy: przyspieszenie urbanizacji oraz poprawa zarządzania zadłużeniem sektora samorządu terytorialnego. Zgodnie z oczekiwaniami, władze rządowe będą nadal pobudzać inwestycje w infrastrukturę sektora prywatnego, zwłaszcza w obszarze budowania „sieci miast” w środkowo-zachodnich i północno-wschodnich regionach kraju. Ponieważ z zapowiedzi rządowych wynika, że polityka finansowa zostanie utrzymana na stabilnym poziomie, należy oczekiwać, że finansowanie powyższych przedsięwzięć zapewni sektor prywatny.

W 2014 r. kluczowym wskaźnikiem staną się rosnące koszty pozyskiwania środków finansowych. Po zliberalizowaniu stóp oprocentowania kredytów w lipcu 2013 r., warunki udzielania kredytów bankowych mogą ulec dalszemu urynkowieniu, a zacieśnianie rynku międzybankowego może przełożyć się na wyższe stopy procentowe. Płynność może zostać w dalszym stopniu ograniczona, ponieważ w 2014 r. przypada termin zapadalności wielu obligacji korporacyjnych oraz zadłużenia jednostek samorządowych. Średnia ważona stopa procentowa w Chinach nieznacznie wzrosła w 2013 r., a zważywszy na panujące warunki rynkowe, taki trend powinien utrzymać się również w bieżącym roku. Fakt ten powinien budzić szczególne obawy wśród małych i średnich przedsiębiorstw, które tradycyjnie już nie otrzymują od banków znacznych linii kredytowych.

fot. zhu difeng - Fotolia.com

Pekin

W 2014 r. realny wzrost PKB w Chinach pozostanie stabilny, ale nieznacznie spadnie do 7,2% (w stosunku rocznym), częściowo za sprawą wzrostu inflacji. Ustalenie przez władze państwowe niższej granicy docelowego wzrostu PKB na 2014 r. świadczy o rządowym zamiarze przyspieszenia reform.

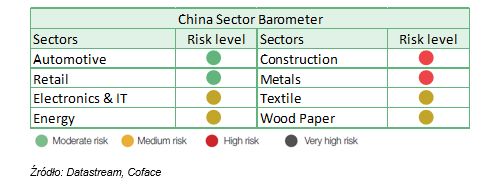

Przemysł stalowy i węglowy: rządowym działaniom na rzecz ograniczenia nadwyżki mocy produkcyjnych towarzyszy utrzymujące się ryzyko dla przedsiębiorstw w tych sektorach

W wyniku podejmowanych przez władze państwowe działań zmierzających do zmniejszenia nadprodukcji, mniejsi i nieefektywni gracze w powyższych gałęziach przemysłu staną w obliczu presji związanej z coraz wyższymi kosztami oraz brakiem pewności wobec prowadzonej polityki.

Sektor stali: W 2013 r. wskaźnik wykorzystania przemysłu stalowego nadal kształtował się na niskim poziomie. Ponadto wskaźnik relacji zobowiązań do kapitałów własnych dużych i średnich hut stali od listopada 2013 r. utrzymuje się blisko poziomu szczytowego, tj. 231%. Taka wartość wskaźnika świadczy o tym, że w chwili obecnej huty stali funkcjonują z wyższym poziomem długu. Uwzględniając obecny poziom marż oraz zważywszy na trudności w generowaniu przepływów pieniężnych, Coface zakłada, że wzrost powyższego wskaźnika powoduje większą ekspozycję tych spółek na ryzyko niewywiązywania się ze zobowiązań i ryzyko niewypłacalności.

Sektor węgla: Ryzyko związane z zapotrzebowaniem na węgiel zmniejsza się, głównie za sprawą redukcji mocy produkcyjnych oraz wprowadzenia nowych standardów środowiskowych w różnych gałęziach przemysłu. W związku z bardzo dużą podażą surowca – zarówno na rynku krajowym, jak i międzynarodowym – oraz stosunkowo niewielkim zapotrzebowaniem ze strony sektora stalowego i cementowego, faza gwałtownego wzrostu obserwowana w ostatnich miesiącach 2013 r. może nie być zjawiskiem trwałym, a ceny węgla powinny pozostać na stosunkowo niskim poziomie w 2014 r. oraz w kolejnych latach.

fot. mat. prasowe

Poziom ryzyka wg branż

Przemysł stalowy i węglowy: rządowym działaniom na rzecz ograniczenia nadwyżki mocy produkcyjnych towarzyszy utrzymujące się ryzyko dla przedsiębiorstw w tych sektorach

Przeczytaj także:

"Chiński sen" w cieniu długu

"Chiński sen" w cieniu długu

"Chiński sen" w cieniu długu

"Chiński sen" w cieniu długu

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}