Koniunktura przemysłowa III 2014

2014-03-24 12:36

Przeczytaj także: Koniunktura przemysłowa II 2014

W marcu firmy z większości sekcji objętych badaniem odnotowują pogorszenie swojej sytuacji finansowej, najbardziej znaczące – z sekcji zakwaterowanie i gastronomia (sekcja I), edukacja (sekcja P) oraz pozostała działalność usługowa (sekcja S). Pozytywnie sytuację finansową oceniają jednostki z sekcji działalność finansowa i ubezpieczeniowa (sekcja K), a także – w mniejszym stopniu – informacja i komunikacja (sekcja J) oraz działalność związana z kulturą, rozrywką i rekreacją (sekcja R).

Na najbliższe trzy miesiące większość firm objętych badaniem formułuje negatywne prognozy sytuacji finansowej. Najbardziej znaczącego pogorszenia w tym zakresie spodziewają się podmioty z sekcji działalność związana z kulturą, rozrywką i rekreacją (sekcja R). Najbardziej optymistyczne prognozy zgłaszają dyrektorzy jednostek z sekcji działalność finansowa i ubezpieczeniowa (sekcja K).

W najbliższych miesiącach największy wzrost cen usług, choć nieco mniejszy od prognozowanego w lutym, przewidują dyrektorzy jednostek z sekcji obsługa rynku nieruchomości (sekcja L). Najbardziej istotnego spadku cen spodziewają się kierujący firmami z sekcji edukacja (sekcja P).

W najbliższych miesiącach najbardziej znaczący wzrost zatrudnienia zapowiadają kierujący podmiotami z sekcji informacja i komunikacja (sekcja J). Największą skalę zwolnień deklarują dyrektorzy jednostek z sekcji działalność związana z kulturą, rozrywką i rekreacją (sekcja R).

W marcu 6,1% badanych przedsiębiorstw deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności (przed rokiem odsetek ten wyniósł 6,3%). Największe trudności wskazywane przez firmy zgłaszające bariery związane są z kosztami za-trudnienia (58% w marcu br., 57% przed rokiem). W porównaniu z marcem ub. r. w największym stopniu spadło znaczenie bariery związanej z niepewnością ogólnej sytuacji gospodarczej (z 46% do 34%) oraz niedostatecznym popytem (z 46% do 39%).

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 8,7% (przed rokiem 7,0%). Największe trudności napotykane przez jednostki zgłaszające bariery związane są z kosztami zatrudnienia (64% w marcu bieżącego i ubiegłego roku). W porównaniu z marcem ub. r. w istotnym stopniu wzrosło znaczenie bariery związanej z wysokimi obciążeniami na rzecz budżetu (z 43% do 51%) oraz z niejasnymi i niespójnymi przepisami prawnymi (z 22% do 28%).

W marcu 9,7% badanych przedsiębiorstw (przed rokiem 6,6%) deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności. Największe trudności sygnalizowane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (52% w marcu br., 55% przed rokiem). W skali roku w największym stopniu spadło znaczenie bariery związanej z niepewnością ogólnej sytuacji gospodarczej (z 45% do 34%) oraz niedostatecznym popytem (z 41% do 32%), a wzrosło – z niedoborem wykwalifikowanych pracowników (z 14% do 22%) oraz konkurencją firm zagranicznych (z 16% do 23%).

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 3,8% (przed rokiem 4,5%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją firm krajowych (78% w marcu br., 76% przed rokiem). W skali roku najbardziej zmalało znaczenie bariery związanej z konkurencją firm zagranicznych (z 51% do 45%) oraz niepewnością ogólnej sytuacji gospodarczej (z 57% do 52%).

6. Inwestycje w przemyśle i budownictwie

Przedsiębiorcy prowadzący działalność przemysłową jako najczęściej wybierane źródła finansowania inwestycji wskazują środki własne (90% jednostek w marcu br., 93% przed rokiem). Krajowy kredyt bankowy jest źródłem finansowania działalności inwestycyjnej dla 37% jednostek (34% w marcu ubiegłego roku), leasing – dla 31% przedsiębiorstw (27% w ubiegłym roku).

fot. mat. prasowe

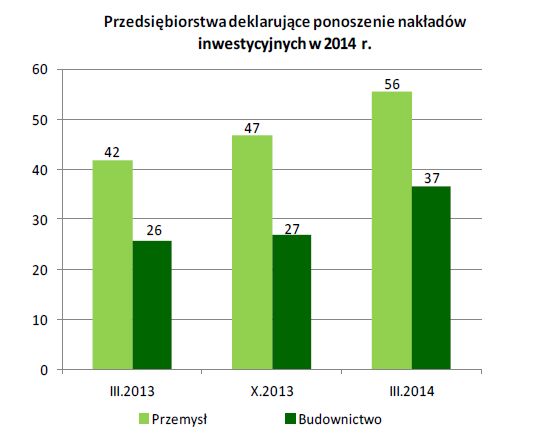

Przedsiębiorstwa deklarujące ponoszenie nakładów inwestycyjnych w 2014 r.

W marcu br. działalność inwestycyjną zadeklarowało 56% jednostek przemysłowych i 37% jednostek budowlano-montażowych.

Dyrektorzy przedsiębiorstw budowlano-montażowych jako najczęściej wybierane źródła finansowania inwestycji wskazują środki własne (87% jednostek w marcu br., 90% jednostek w marcu ubiegłego roku). Krajowy kredyt bankowy wybiera 35% przedsiębiorstw (38% w marcu ub. r.), leasing – 38% jednostek (36% w marcu 2013 r.).

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}