Motywowanie pracowników: podział zysku i świadczenia pozapłacowe

2014-04-02 00:44

Przeczytaj także: Dzień Doceniania Pracownika. Jak robić to skutecznie?

Korekta po odjęciu wynagrodzenia właścicieli

Nasz system podziału zysku zakłada, że każdy z właścicieli w ramach wynagrodzenia otrzymuje równowartość 10 kwot bazowych (kwota bazowa w Szwecji to kwota, której wysokość co roku ustala rząd, a która jest używana głównie do zapewnienia utrzymania wartości różnych świadczeń). Podmioty powiązane otrzymują równowartość 7,5 kwot bazowych. W naszym przypadku będzie to 20 kwot bazowych (2 właścicieli) plus 7,5 kwoty bazowej (jeden podmiot powiązany), co daje 1 127 500,00 koron.

W oparciu o tę kwotę dokonujemy korekty i obliczamy pobraną nadwyżkę wynagrodzenia lub niedopłatę, włączając składki na ubezpieczenia społeczne. Jeśli pobrano więcej od ustalonej kwoty, różnica – po odliczeniu podatku ryczałtowego – jest dodawana do zysku. Jeśli pobrano mniej, różnicę odejmuje się.

W naszym przypadku właściciele i podmiot powiązany pobrali na poczet wynagrodzenia łącznie 1 552 789,00 koron w omawianym roku obrachunkowym. Różnica w stosunku do kwoty ustalonej w oparciu o kwotę bazową (1 127 500,00 koron) wynosi 425 289,00 koron. Po dodaniu do niej składek na ubezpieczenia społeczne w wysokości otrzymamy kwotę 563 168,00 koron. Tę nadwyżkę wypłaconego wynagrodzenia dodaje się do podstawy podziału zysków, czyli zysku brutto.

Podstawa podziału zysków wyniesie zatem 5 996 000,00 + 563 168,00 = 6 559 168,00 koron.

W tym kontekście ważne jest, aby właściciele nie mogli manipulować wysokością zysku, pobierając bardzo wysokie wynagrodzenia. Stąd powyższa korekta. Wysokość wynagrodzenia właścicieli to sprawa do dyskusji. Wielu może uważać, że równowartość 10 lub 7,5 kwoty bazowej to niskie wynagrodzenie. Należy jednak wziąć pod uwagę fakt, że w naszej firmie właściciele uczestniczą w systemie podziału zysków, a w tej równowartości 7,5 kwot bazowych nie jest uwzględniony nasz zysk z udziałów spółki.

Próg – stopa zwrotu

Wiele systemów podziału zysków ustala próg, określający poziom zysku zatrzymywanego w przedsiębiorstwie. Tylko kwota podstawy podziału zysku powyżej tego progu przypada do podziału dla pracowników.

Próg zwykle ustalają właściciele, biorąc pod uwagę wymaganą stopę zwrotu. Progiem może być marża netto lub minimalna stopa zwrotu z kapitału własnego lub kapitału łącznego. Można także ustalić próg w formie stałej kwoty lub określonej wielokrotności kwoty bazowej.

Nasz system podziału zysku zakłada jednak podział od pierwszej korony zysku.

Skala gradowana

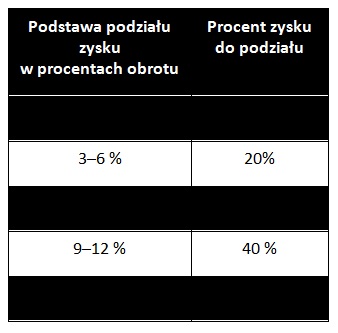

W naszej firmie wyliczamy kwotę zysku do podziału w oparciu o skalę gradowaną. Im wyższa podstawa podziału zysku (liczona jako procent od obrotu), tym wyższa stawka procentowa. Tak to wygląda u nas:

fot. mat. prasowe

Podstawa podziału zysku

W naszej firmie wyliczamy kwotę zysku do podziału w oparciu o skalę gradowaną. Im wyższa podstawa podziału zysku (liczona jako procent od obrotu), tym wyższa stawka procentowa.

W rzeczy samej można by ustalić skalę idącą dalej, powyżej granicy 12%, jednak zdecydowaliśmy, że maksymalna część zysku do podziału będzie wynosić 50%.

Podstawa podziału zysków wynosi 6 559 168,00 koron.

Według naszej skali pierwszy etap to 3% obrotu, czyli 1 405 000,00 koron (obrót wyniósł 46,8 mln koron). Na tym etapie do podziału przeznaczamy 10%, tzn. 140 500,00 koron.

Na następne 1 405 000,00 koron stawka wynosi 20%, czyli 281 000,00 koron.

W następnym przedziale będzie to już 30% kwoty 1 405 000,00 koron, co daje 421 500,00 koron.

W kolejnym przedziale udział wynosi 40% kwoty 1 405 000,00 koron, czyli 562 000,00 koron.

W omawianym roku obrachunkowym nasza marża netto wyniosła 14,01% i w związku z tym dla pozostałych 940 000 koron stosujemy stawkę procentową z piątego przedziału, 50%, i otrzymujemy kwotę 470 000,00 koron.

Po dodaniu wszystkich kwot otrzymamy 1 875 000,00 koron, co stanowi kwotę do podziału dla wszystkich pracowników.

Ważne jest, aby pracownicy rozumieli, dlaczego jako granicy używamy marży netto. W innym wypadku mogą pomyśleć, że im wyższe będą przychody firmy, tym ich udział w zysku będzie mniejszy.

Przeczytaj także:

Jakie znaczenie dla pracowników mają benefity?

Jakie znaczenie dla pracowników mają benefity?

Jakie znaczenie dla pracowników mają benefity?

Jakie znaczenie dla pracowników mają benefity?

oprac. : BL Info Polska

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Wizz Air wraca do Modlina i uruchomi 11 nowych tras do 8 krajów

-

Nowa aplikacja Koszyk Zakupowy: sprawdź, gdzie zrobisz taniej zakupy spożywcze w największych sieciach

-

Cyberprzestępcy testują nową technikę FileFix. Ataki phishingowe bez użycia luk w oprogramowaniu.

-

Google testuje AI, które dzwoni do firm. Zmiany w kampaniach Performance Max i raportach Google Ads

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}