Koniunktura przemysłowa IV 2014

2014-04-25 12:45

Przeczytaj także: Koniunktura przemysłowa III 2014

Oceny bieżącego portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej są mniej negatywne od zgłaszanych przed miesiącem. W najbliższych trzech miesiącach portfel zamówień i produkcja budowlano-montażowa mogą rosnąć szybciej niż oczekiwano w marcu. Prognozy sytuacji finansowej są mniej pesymistyczne od formułowanych w ubiegłym miesiącu. Nadal jest sygnalizowany wzrost opóźnień płatności za wykonane roboty budowlano-montażowe. Planowane redukcje zatrudnienia mogą być mniejsze od zapowiadanych przed miesiącem. Przedsiębiorcy spodziewają się nieco mniej znaczącego od oczekiwanego w marcu spadku cen robót budowlano-montażowych.

fot. mat. prasowe

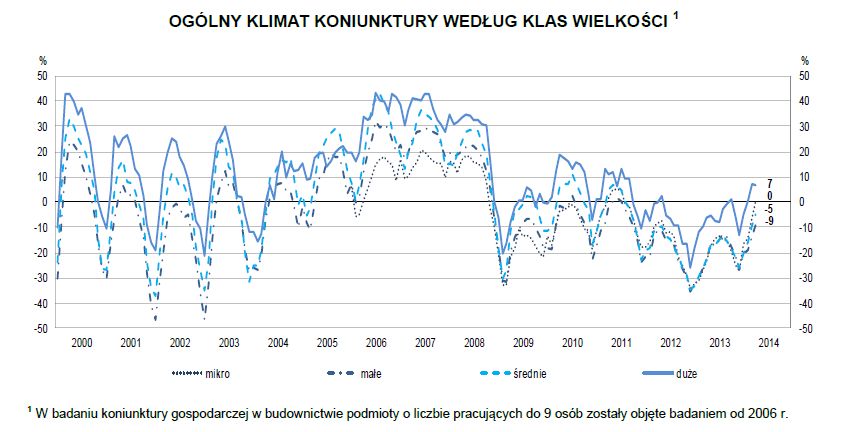

Ogólny klimat koniunktury w budownictwie wg klas wielkości

W badaniu koniunktury gospodarczej w budownictwie podmioty o liczbie pracujących do 9 osób zostały objęte badaniem od 2006 r.

Spośród badanych podmiotów 21% (przed rokiem 20%) planuje prowadzenie prac budowlano-montażowych za granicą. Dyrektorzy tych przedsiębiorstw spodziewają się niewielkiego wzrostu portfela zamówień na roboty budowlano-montażowe na rynkach zagranicznych, na poziomie zbliżonym do oczekiwań z ubiegłego miesiąca.

W jednostkach większości klas wielkości ogólna sytuacja gospodarcza jest oceniana nieco mniej niekorzystnie niż w marcu, jedynie diagnozy przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób) są nieznacznie bardziej negatywne od zgłaszanych w ubiegłym miesiącu. Utrzymują się najbardziej optymistyczne przewidywania przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób), prognozy jednostek pozostałych klas wielkości są bardziej korzystne od przewidywań formułowanych w marcu.

Bieżący portfel zamówień oceniany jest korzystnie przez dyrektorów przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób). W porównaniu z ubiegłym miesiącem jednostki pozostałych klas wielkości zgłaszają mniej negatywne diagnozy, najmniej niekorzystne są oceny dyrektorów przedsiębiorstw średnich (o liczbie pracujących od 50 do 249 osób). Prognozy jednostek wszystkich klas wielkości są bardziej optymistyczne od przewidywań formułowanych w marcu.

W porównaniu z ubiegłym miesiącem jednostki wszystkich klas wielkości zgłaszają mniej negatywne diagnozy produkcji budowlano-montażowej. Prognozy przedsiębiorstw wszystkich klas wielkości są bardziej optymistyczne od przewidywań formułowanych w marcu.

W porównaniu z ubiegłym miesiącem jednostki wszystkich klas wielkości zgłaszają mniej negatywne diagnozy sytuacji finansowej, najmniej niekorzystne są oceny dyrektorów przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób). Prognozy przedsiębiorstw małych (o liczbie pracujących od 10 do 49 osób) są mniej pesymistyczne od formułowanych w ubiegłym miesiącu. Przewidywania jednostek pozostałych klas wielkości są optymistyczne, lepsze od sygnalizowanych w marcu.

W bieżącym miesiącu wzrost opóźnień płatności za wykonane roboty budowlano-montażowe sygnalizowany jest przez podmioty wszystkich klas wielkości. Najbardziej znaczący wzrost opóźnień, choć nieco mniejszy niż w marcu, zgłaszają jednostki mikro (o liczbie pracujących do 9 osób).

Jednostki mikro (o liczbie pracujących do 9 osób) i średnie (o liczbie pracujących od 50 do 249 osób) planują niewielki wzrost zatrudnienia. W jednostkach małych (o liczbie pracujących od 10 do 49 osób) i dużych (o liczbie pracujących 250 i więcej osób) spadek zatrudnienia może być nieco mniej znaczący od prognozowanego przed miesiącem.

W najbliższych trzech miesiącach ceny robót budowlano-montażowych mogą spadać w przedsiębiorstwach wszystkich klas wielkości, jednak w porównaniu z prognozami z marca, spadek ten może być nieco mniej znaczący.

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 2,9% (przed rokiem 1,9%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami zatrudnienia (62% w kwietniu br., 58% w analogicznym miesiącu ub. r.) oraz konkurencją na rynku (57% w kwietniu bieżącego i ubiegłego roku). W porównaniu z kwietniem 2013 r. najbardziej spadło znaczenie barier związanych z niepewnością ogólnej sytuacji gospodarczej (z 49% do 41%) i niedostatecznym popytem (z 46% do 41%), natomiast wzrosło – z niejasnymi i niespójnymi przepisami prawnymi (z 26% do 32%) i kosztami zatrudnienia.

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

{kind=link}