Sytuacja finansowa sektora przedsiębiorstw IV kw. 2013

2014-05-12 11:00

Narodowy Bank Polski opublikował kolejną odsłonę cokwartalnego raportu poświęconego sytuacji finansowej sektora przedsiębiorstw. Zaprezentowane w nim dane i analizy obejmują okres październik-grudzień 2013 r. i wyraźnie wskazują na dalsze ożywienie koniunktury.

Przeczytaj także: Sytuacja finansowa sektora przedsiębiorstw III kw. 2013

W IV kw. 2013 r. tempo ożywienia koniunktury w sektorze przedsiębiorstw mierzone dynamiką sprzedaży nieco osłabiło się, niemniej sytuacja firm postrzegana przez pryzmat zmian odsetka podmiotów rentownych nadal poprawiała się. Przedsiębiorstwa nadal zwiększały przy tym nakłady na środki trwałe oraz poziom zatrudnienia. Oznacza to, że bardziej pozytywnie oceniały nie tylko bieżącą koniunkturę, ale również oczekiwany kierunek zmian sytuacji w najbliższych miesiącach.Niższa niż w poprzednim kwartale dynamika sprzedaży była efektem wyraźnego obniżenia tempa wzrostu eksportu. Dynamika sprzedaży zagranicznej wahała się znacząco przez cały 2013 r., co jednak nie było bezpośrednio związane ze zmianami kursu walutowego. Z drugiej strony dynamika sprzedaży na kraj zwiększyła się tylko nieznacznie i pozostała niska, przez co jej poprawa nie była w stanie zapobiec spadkowi tempa wzrostu sprzedaży ogółem.

W IV kw. sektor przedsiębiorstw w dalszym ciągu utrzymywał dyscyplinę kosztową polegającą na wolniejszym wzroście kosztów niż przychodów. Pogorszyła się jednak relacja kosztów sprzedaży do odpowiadających im przychodów, co może wskazywać na wygasanie prostych metod optymalizacji kosztów.

Zanotowano silny wzrost wyniku finansowego netto w relacji rocznej. Był one efektem poprawy wyniku na działalności pozostałej, powstałej na skutek mniejszych niż w 2012 r. strat ze sprzedaży aktywów trwałych oraz niższych strat z aktualizacji wyceny inwestycji.

Jednocześnie spadek wyniku na sprzedaży obniżał wynik finansowy netto. To ostatnie zjawisko związane było z wyższymi temperaturami w ostatnim kwartale roku, co przełożyło się na niższe wypływy z działalności operacyjnej w energetyce i w efekcie również na znacząco niższy wynik na sprzedaży tej sekcji i finalnie całego sektora. W ślad za

zmianami wyniku finansowego zmieniała się również efektywność w sektorze przedsiębiorstw. Nastąpił wzrost rentowności obrotu netto, przy jednocześnie obniżającej się rentowności sprzedaży.

W IV kw. zatrudnienie w sektorze przedsiębiorstw nieznacznie wzrosło w ujęciu kwartalnym i rocznym, przy czym wzrost w relacji rocznej był obserwowany po raz pierwszy, zaś poprawa w porównaniu do poprzedniego kwartału miała miejsce trzeci kwartał z rzędu. Częściej liczbę etatów zwiększały duże przedsiębiorstwa niż sektor MSP. Jeśli chodzi o przekrój branżowy, to zatrudnienie rosło w dalszym ciągu w branżach usługowych i wzrost ten jeszcze przyspieszył. Wysoką dynamikę zatrudnienia widać zwłaszcza w usługach dla biznesu oraz usługach nierynkowych, przy niewielkich wzrostach liczby etatów w handlu i ich redukcji w transporcie. Ponadto, nieznacznie zwiększył się popyt na pracę w sekcji Przetwórstwo przemysłowe, w tym głównie w firmach przetwórczych specjalizujących się w sprzedaży eksportowej. Tempo poprawy nadal hamowały natomiast wyraźne redukcje zatrudnienia w budownictwie, choć trzeba również zauważyć, że były one mniejsze niż kwartał temu. Zatrudnienie zmniejszyło się ponadto w górnictwie i energetyce.

Nie widać na razie wyraźniejszego odbicia jeśli chodzi o koszty wynagrodzeń – dynamika tej kategorii nieznacznie obniżyła się względem poprzedniego kwartału, mimo wzrostu zatrudnienia. I choć udział kosztów pracy w kosztach operacyjnych minimalnie wzrósł w relacji do poprzedniego roku, to było to raczej efektem obniżenia udziału kosztów surowców i materiałów wykorzystywanych do produkcji, czemu sprzyjał spadek ich cen, niż skutkiem wzrostu płac. Udział kosztów pracy w kosztach przedsiębiorstw kształtuje się w ciągu ostatnich lat na niskim, ale w miarę stabilnym poziomie. Wzrosty tego udziału obserwowane są w niektórych branżach usługowych.

fot. mat. prasowe

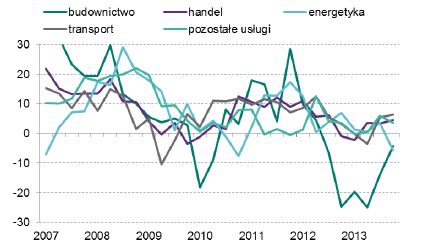

Nominalna dynamika sprzedaży w podziale na sektory

O ile roczna dynamika sprzedaży w pozostałych analizowanych sekcjach wahała się od 2,5% (przetwórstwo przemysłowe) do 6,3% (transport), o tyle w budownictwie i energetyce wyniosła ona odpowiednio -4,3% oraz -5,8%

Trzeci kwartał z rzędu sektor przedsiębiorstw zwiększał nakłady na środki trwałe. Inwestycje rosły w IV kw. już w tempie dwucyfrowym. Najbardziej dynamicznie zwiększane były nakłady na budynki i budowle oraz zakupy maszyn i urządzeń. Niższe, choć nadal dodatnie, było tempo wzrostu nakładów na środki transportu. Poprawa aktywności inwestycyjnej widoczna była w większości analizowanych

przekrojów, w tym wyraźne ożywienie zanotowano również w sektorze MSP. Jednocześnie utrzymała się jednak podwyższona koncentracja inwestycji w grupie największych inwestorów w populacji – ponad połowę nakładów SP wyłożyło 100 największych inwestorów.

fot. mat. prasowe

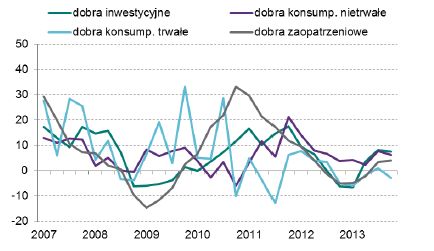

Nominalna dynamika sprzedaży w podziale wg przeznaczenia produkcji

W przekroju wg przeznaczenia produkcji i usług na tle populacji szczególną uwagę zwraca wysoka (22,8% r/r) i relatywnie stabilna dynamika sprzedaży wśród podmiotów świadczących usługi nierynkowe.

W 2013 r. zdolność płatnicza przedsiębiorstw pozostawała na bezpiecznym poziomie. Płynność gotówkowa przedsiębiorstw, po obserwowanym spadku w okresie od początku 2011 do połowy 2012, utrzymała się w tendencji rosnącej. Było to związane zarówno z wyraźnym wzrostem inwestycji krótkoterminowych, w tym głównie z dwucyfrowym wzrostem środków pieniężnych, jak i ze słabą dynamiką zobowiązań krótkoterminowych.

W ślad za wzrostem nakładów inwestycyjnych zwiększyła się również nieznacznie dynamika kredytu

długoterminowego. Podobnie, wzrósł również odsetek kredytobiorców. Jednak ostatecznie dźwignia

finansowa w sektorze przedsiębiorstw obniżyła się, co było efektem szybszego niż zobowiązania (w tym

zwłaszcza zobowiązania handlowe) wzrostu dynamiki kapitałów własnych. Wzrost dynamiki kredytu

zanotowano przede wszystkim w usługach. Wyraźne redukcje zadłużenia z tego tytułu miały zaś miejsce

głównie w energetyce.

Przeczytaj także:

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}