Rynek mediów i reklamy 2014-2018

2014-06-10 09:37

Telewizja ciągle pozostanie dla reklamy najatrakcyjniejsza © Artur Marciniec - Fotolia.com

Przeczytaj także: Rynek mediów i reklamy 2013-2017

Do krajów o najwyższej dynamice rozwoju w latach 2014-2018 zaliczają się Nigeria ze średniorocznym tempem wzrostu na poziomie 16,8%, Kenia (13,5%), Indie (11,6), Peru (11,4) i Chiny (10,9%). Na przeciwnym biegunie znajduje się Japonia z prognozowanym 0,7% średniorocznym wzrostem, Grecja (1,3%), Belgia (1.9%) i Dania (1,9%). Wydatki na rozrywkę i media w Polsce będą rosły w tempie 3,7% rocznie, zbliżonym do rozwiniętych krajów Europy Zachodniej.W najbliższych latach najistotniejszy wpływ na kształt rynku rozrywki i mediów będą nadal miały dwa główne czynniki: dalsza cyfryzacja oraz rosnące znaczenie urządzeń mobilnych. Najszybciej rosnącymi segmentami będą reklama internetowa oraz dostęp do Internetu. Ich średnioroczne prognozowane tempo wzrostu to odpowiednio 10,7% i 9,0%. Segment dostępu do Internetu będzie w dalszym ciągu odpowiadał za największą część rynku, a jego znaczenie w najbliższych latach jeszcze wzrośnie. Już dziś ten segment szacowany jest na 455 mld USD, a jego wartość w 2018 r. prognozowana jest na 635 mld USD. Wydatki na dostęp mobilny przekraczają obecnie wydatki na dostęp stacjonarny (odpowiednio 238 mld USD i 216 mld USD). W przyszłych latach ta różnica będzie się powiększać ze względu na dużo wyższą dynamikę wzrostu mobilnego dostępu do sieci w porównaniu do dostępu stacjonarnego (13% vs. 4,1%).

fot. Artur Marciniec - Fotolia.com

Telewizja ciągle pozostanie dla reklamy najatrakcyjniejsza

W najbliższych latach najistotniejszy wpływ na kształt rynku rozrywki i mediów będą nadal miały dwa główne czynniki: dalsza cyfryzacja oraz rosnące znaczenie urządzeń mobilnych.

Rynek polski ogółem

Wartość rynku mediów i rozrywki w Polsce wyniesie w 2018 r. 12,6 mld USD. Dostęp do Internetu będzie stanowić największy segment tego rynku z 30% udziałem. Najszybciej w nadchodzących latach będą rozwijały się segmenty rynku związane z technologiami cyfrowymi, w szczególności reklama w Internecie (15,2%), dostęp do Internetu (7,5%) oraz gry wideo (7,8%). Na przeciwnym biegunie znajdują się segmenty związane z tradycyjnymi mediami jak rynek prasy (-1,6), rynek płatnej telewizji (-1,2%) czy rynek radiowy (-1,0%).

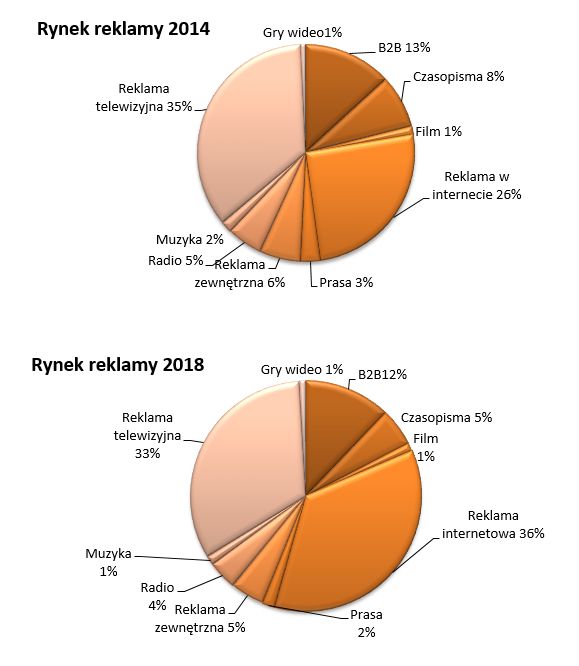

W prognozowanym okresie 2014–2018 r., rynek reklamy w Polsce będzie rósł w średniorocznym tempie 5,8%, napędzany głównie przez wzrost reklamy internetowej (średniorocznie tempo ponad 15%). Przewidujemy, że w 2018 r. reklama telewizyjna utraci swoją dotychczasową dominującą pozycję na rzecz reklamy internetowej.

fot. mat. prasowe

Prognozowana zmiana udziałów poszczególnych segmentów rynku reklamy w Polsce

W prognozowanym okresie 2014–2018 r., rynek reklamy w Polsce będzie rósł w średniorocznym tempie 5,8%, napędzany głównie przez wzrost reklamy internetowej (średniorocznie tempo ponad 15%).

Główne trendy rynku w Polsce i na świecie

Rynek treści wideo

- Istotnym trendem widocznym na rynku treści wideo w skali świata jest dynamiczny rozwój nieliniowego odbioru treści, dostarczanych zarówno poprzez serwisy VOD nadawców telewizyjnych jak i serwisy OTT.

-

Zgodnie z przewidywaniami PwC, globalne przychody z tego typu form dostarczania treści będą rosły

w ciągu najbliższych 5 lat w tempie prawie 20% rocznie (19,9%) i w 2018 roku przekroczą przychody uzyskiwane ze sprzedaży i wynajmu nośników fizycznych (DVD i Blu-ray). - W zakresie rozwoju serwisów OTT/streamingowych Polska w porównaniu do świata zachodniego dopiero raczkuje. Wartość płatnego rynku OTT/streamingu w naszym kraju w 2013 roku była szacowana na niewiele ponad 7 mln USD, podczas gdy w USA prawie 4,7 bln USD, w Wielkiej Brytanii 485 mln USD, a w Niemczech 134 mln USD. Częściowo wynika to z nieobecności na naszym rynku dużych graczy takich jak Netflix czy Amazon, którzy globalnie mogą pochwalić się widownią liczoną w dziesiątkach milionów widzów. Ma na to wpływ wysoka skala piractwa treści wideo przez Internet w Polsce.

- Efekt niskiej bazy powoduje, że w najbliższych 5 latach rozwój serwisów OTT w Polsce będzie znacząco wyższy niż globalnie. Przewidujmy że w latach 2014-2018 rynek płatnych serwisów OTT będzie rósł w średniorocznym tempie 57,2% z obecnych 7 mln do 71 mln USD w 2018 roku.

- Jak pokazują globalne doświadczenia Netflixa, do sukcesu poszczególnych serwisów może przyczynić się produkcja własnych treści. Jak na razie z 2 bln USD wydawanego przez ten serwis na treści jedynie 150 mln USD zostało wydane na produkcje własne, jednak sukces House of Cards, pierwszej wysokobudżetowej produkcji serwisu, pozwala przypuszczać, że udział produkcji własnych będzie rósł.

Rynek reklamy i mediów w I poł. 2014 r.

Rynek reklamy i mediów w I poł. 2014 r.

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}