Polski rynek wierzytelności IV kwartał 2013

2014-06-26 12:55

Polski rynek wierzytelności IV kwartał 2013 © Africa Studio - Fotolia.com

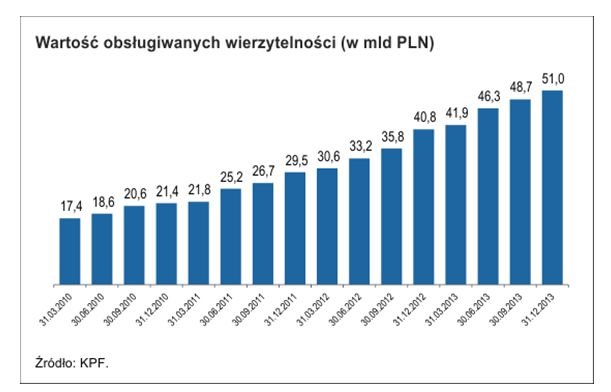

Wartość nowych spraw przyjętych do windykacji w IV kwartale 2013 roku wyniosła 2,83 mld PLN, przy czym przeważały wśród nich wierzytelności detaliczne. Od początku badania w 2010 roku rynek rośnie co kwartał średnio o 8,5%. Wartość portfeli osiągnęła poziom blisko 51 miliardów PLN, z czego 34,52 mld PLN stanowią należności obsługiwane na rzecz funduszy sekurytyzacyjnych - wynika z raportu przygotowanego przez Konferencję Przedsiębiorstw Finansowych.

Przeczytaj także: Jak radzi sobie zarządzanie wierzytelnościami?

Wierzytelności SekurytyzacyjneW portfelu o wartości nominalnej blisko 51 mld PLN przeważają należności obsługiwane na rzecz funduszy sekurytyzacyjnych – stanowią one aż 34,52 mld PLN i to w tej kategorii odnotowano na przełomie dwóch ostatnich kwartałów ubiegłego roku największy przyrost wartości portfela, wynoszący blisko 1,4 mld. Natomiast udział tych funduszy w strukturze wartościowej w IV kwartale 2013 roku w stosunku do poprzedniego okresu co prawda nieznacznie się zmniejszył, ale w dłuższym czasie utrzymuje tendencję wzrostową. Począwszy od początku analizowanego okresu, ich udział w strukturze ilościowej obsługiwanych wierzytelności rósł dynamicznie – od 30% w 2010 roku do prawie 60% pod koniec 2013.

– Sekurytyzacja jest szczególnie popularna w sektorze bankowym, ponieważ banki uzyskują określone korzyści gospodarcze, w tym podatkowe. Dzięki niej poprawiają strukturę bilansu, eliminując pewne wierzytelności i dokonując „upłynnienia” tych mniej rentownych. Jednocześnie uzyskują kapitał do wykorzystania w projektach o wyższej rentowności. Dynamika w rozwoju funduszy wynika również częściowo z ułatwień przy ich tworzeniu, jakie przyniosła nowelizacja ustawy o funduszach inwestycyjnych z 2011 roku. Od tego czasu powstanie funduszu inwestycyjnego zamkniętego, w tym sekurytyzacyjnego, emitującego certyfikaty inwestycyjne nie oferowane w trybie oferty publicznej, nie wymaga zgody KNF. Zatem otoczenie prawne sprzyja rozwojowi tego typu funduszy – mówi Anna Woźniak, rzecznik prasowy Ultimo S.A.

fot. mat. prasowe

Wartość obsługiwanych wierzytelności

W portfelu o wartości nominalnej blisko 51 mld PLN przeważają należności obsługiwane na rzecz funduszy sekurytyzacyjnych – stanowią one aż 34,52 mld PLN

Jeszcze cztery lata temu dominowały portfele obsługiwane w imieniu własnym – jednak z każdym kolejnym kwartałem wyraźnie dało się zaobserwować tendencję spadkową – od 41,4% udziału w marcu 2010 roku do 24% w ostatnim badanym okresie. Podobny proces dotyczy wierzytelności obsługiwanych na zlecenie banków, z zastrzeżeniem, że procentowy spadek był nawet bardziej radykalny. Udział tego rodzaju zobowiązań w strukturze ilościowej malał od 12,3% w 2010 do zaledwie 3,7% w IV kwartale 2013 roku. – Z jednej strony przesunięcie consumer finance do sektora pozabankowego, zmiana charakterystyki sprzedawanych spraw i trendy szkodowości w branży bankowej miały istotny wpływ na obraz rynku. Z drugiej zaś – zwróćmy uwagę, że porównujemy krótkoterminowe procesy zarządzania wierzytelnościami w imieniu banków do wierzytelności zakupionych, których czas obsługi jest w zasadzie nieograniczony. Powoduje to, że udział tych pierwszych w portfelach będzie malał – przekonuje Karolina Barańska z Grupy KRUK S.A.

Wartość wierzytelności zarządzanych w imieniu banków wynosi niespełna 6,3 mld PLN, a tych kupionych przez firmy do windykacji we własnym imieniu nieco mniej – 5,9 miliarda. Z kolei wartość należności obsługiwanych na zlecenie telekomów, operatorów telewizyjnych, dostawców mediów i firm ubezpieczeniowych utrzymuje się na stosunkowo niskim poziomie, oscylując wokół 0,2 mld PLN.

Mniej zleceń od banków

O ile portfele wierzytelności bankowych przekazywanych do inkasa maleją, o tyle właśnie ta kategoria charakteryzuje się najwyższą średnią wartością jednej wierzytelności wśród wszystkich, zarządzanych przez firmy windykacyjne. Obecnie wynosi ona 21,6 tys. złotych i rośnie. Jeszcze dwa kwartały wcześniej średnia wartość wierzytelności zleconej przez banki była o 4 tysiące złotych niższa. Dla porównania – w przypadku funduszy w IV kwartale 2013 wyniosła ona 7,4 tys. PLN, a w przypadku długów zakupionych przez firmy zarządzające wierzytelnościami – nieznacznie przekroczyła 3 tysiące. Skąd takie różnice?

- Wpłynęło na to m.in. przesunięcie consumer finance do rynku pozabankowego, ale też rosnący udział wierzytelności z sektora małych i średnich przedsiębiorstw, wierzytelności hipotecznych i zabezpieczonych – dodaje Barańska.

Średnia wartość wierzytelności w ostatnim okresie wyniosła 5,45 tys. PLN, co oznacza, że w odniesieniu do dwóch poprzedzających kwartałów wzrosła (odpowiednio – 4,85 i 5,18), ale i tak jest niższa od tej z przełomu 2012 i 2013, kiedy osiągnęła 5,64 tysiąca PLN.

Przeczytaj także:

Rynek wierzytelności nie hamuje

Rynek wierzytelności nie hamuje

Rynek wierzytelności nie hamuje

Rynek wierzytelności nie hamuje

oprac. : Agata Fąs / eGospodarka.pl

Więcej na ten temat:

długi, dłużnicy, wierzytelności, windykacja, windykacja należności, firmy windykacyjne, zadłużenie gospodarstw domowych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}