Upadłości firm VII 2014

2014-08-05 11:57

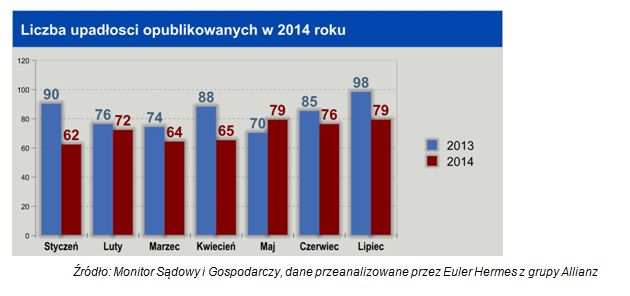

Euler Hermes opublikował dane dotyczące upadłości firm w lipcu bieżącego roku. Jak się okazuje, liczba firm, które nie poradziły sobie na rynku, wyniosła 79. Wśród nich znalazły się między innymi firmy produkujące wyroby inwestycyjne czy firmy gastronomiczno-hotelarskie, co jest pewnego rodzaju paradoksem, zważywszy na wzrostowe tendencje w obu branżach. W analogicznym okresie ubiegłego roku odnotowano 98 ogłoszeń upadłości.

Przeczytaj także: Upadłości firm VI 2014

Opublikowane w lipcu orzeczenia o upadłości dotyczyły firm mających zsumowany ostatni znany obrót na poziomie ok. 830 milionów złotych, a zatrudniały łącznie (według ostatnich dostępnych danych) ok. 2,8 tys. osób.- Paradoks numer 1 – pomimo wzrostu inwestycji, a spadku produkcji sprzedanej dóbr konsumenckich trwałego użytku, w lipcu upadały firmy produkujące wyroby inwestycyjne.

- Paradoks numer 2 – pomimo wzrostu inwestycji przedsiębiorstw upadają firmy usług na rzecz biznesu oraz firmy gastronomiczno-hotelarskie – na przekór boomowi w turystyce

- Paradoks numer 3 – w tym roku nie rośnie liczba orzeczeń upadłości firm z branży spożywczej pomimo ograniczeń w eksporcie – w lipcu np. nie odnotowano żadnego bankructwa z branży mięsnej.

- Ujemny bilans postępowań układowych – więcej przypadków zmiany z układu na upadłość likwidacyjną, niż przypadków nowo rozpoczynanych postępowań naprawczych.

- Lipiec – poprawa w województwach Polski południowo-wschodniej i centralnej (zwłaszcza województwa małopolskie i łódzkie). Kres poprawy na Mazowszu i Dolnym Śląsku w przeciwieństwie do woj. śląskiego, gdzie upadłości było o połową mniej, niż przed rokiem.

fot. mat. prasowe

Liczba upadłości opublikowaych w 2014 r.

Liczba firm, które w lipcu bieżącego roku musiały ogłosić upadłość, wyniosła 79.

Jak ocenia sytuację Tomasz Starus, członek zarządu Euler Hermes, odpowiedzialny za ocenę ryzyka: – Dane z ostatnich dwóch miesięcy odnoszące się do produkcji przemysłowej i popytu konsumenckiego w Polsce były poniżej oczekiwań, tym niemniej liczba upadłości utrzymuje się na poziomie niższym niż w roku ubiegłym. W większości przypadków na utratę płynności nie wpływają bowiem tak krótkotrwałe, kilkutygodniowe zaledwie wahania koniunktury. Część ekonomistów jak i przedsiębiorców liczy na to, iż nie tylko w odniesieniu do polskiej, ale i europejskiej gospodarki dane o produkcji i konsumpcji to tylko wyhamowanie przed kolejną falą wzrostu gospodarczego. Co prawda rozwojowi gospodarczemu nie sprzyja kryzys polityczny na Ukrainie, Bliskim Wschodzie czy gospodarczy w Argentynie (i prawie także w Brazylii), ale nadzieję na wyraźniejszy wzrost w 4 kwartale daje dobra koniunktura gospodarcza w Stanach Zjednoczonych – co wpływa na nastroje konsumentów także w Europie, nie mającej obecnie specjalnego powodu do samozadowolenia ze swoich wyników gospodarczych. Dotyczy to także Polski, gdzie przy niskiej inflacji konsumenci z czasem zaczną korzystać z realnie wyższych w tej sytuacji zarobków. Efekt wzrostu w Polsce wydatków inwestycyjnych – publicznych jak i firm prywatnych w postaci rosnącego popytu na dobra i usługi wyraźniej zaowocuje zwiększonym popytem konsumenckim w roku przyszłym.

Ujemny bilans postępowań układowych

Czternaście z 79 opublikowanych w lipcu orzeczeń o upadłości miało formę układu z wierzycielami. Niestety, po raz pierwszy więcej było przypadków ich niepowodzeń, zmiany wcześniej rozpoczętych postępowań układowych na likwidacyjne – aż 15. Można więc powiedzieć, że koniunktura nie sprzyja w tej chwili postępowaniu naprawczemu. – Każdy przypadek nieudanego postępowania układowego jest oczywiście inny, ale w wielu sytuacjach widzimy przede wszystkim, iż jest ono podejmowane zbyt późno, gdy jest już zbyt duża dysproporcja pomiędzy rosnącymi zobowiązaniami a malejącą zdolnością firmy do wypracowania zysków na poczet ich spłaty (m.in. z powodu utraty dostawców czy leasingowanych maszyn). W chwili obecnej postępowanie układowe jest częścią postępowania upadłościowego – niesie więc negatywne skojarzenia, odstrasza kontrahentów, dlatego podejmowane w ostatniej chwili. Brakuje też zróżnicowania procedur – dostosowania ich do sytuacji dłużnika. Trudno ocenić z góry, czy propozycja zmian w tym zakresie (nowe prawo restrukturyzacyjne) pomoże, ale na przykładzie lipca widać, iż sama nie najgorsza w końcu koniunktura gospodarcza nie wystarcza do pobudzenia trendu restrukturyzacji zadłużonych przedsiębiorstw – komentuje Maciej Harczuk, prezes zarządu spółki Euler Hermes Collections.

Budownictwo – spadek liczby upadłości

Poprawa nie jest na pewno jednolita, a orzeczone upadłości zaskakiwać mogą, gdy pod uwagę weźmie się bieżące dane m.in. o produkcji sprzedanej poszczególnych sektorów przedsiębiorstw. Po raz pierwszy od dawna większa jest dynamika sprzedaży dóbr inwestycyjnych niż dóbr konsumenckich trwałego użytku (za GUS: trwałe dobra konsumenckie w czerwcu sprzedawały się od 3 do 8% gorzej niż w poprzednich miesiącach jak i przed rokiem, podczas gdy dobra inwestycyjnie – odwrotnie, ich produkcja sprzedana w obydwu przypadkach wykazywała ponad 4% dynamikę wzrostu). Trend widoczny był już w maju, a tymczasem orzeczenia o upadłości dotyczyły w lipcu firm produkujących właśnie dobra inwestycyjne, nie konsumenckie: konstrukcji metalowych, wyrobów tartacznych, maszyn, części etc. W gronie tym znalazła się tylko jedna firma spożywcza (konserwowanie owoców i warzyw).

fot. mat. prasowe

Liczba upadłości w poszczególnych sektorach gospodarki

Orzeczenia o upadłości dotyczyły w lipcu firm produkujących dobra inwestycyjne, nie konsumenckie

Mniejszy rozdźwięk był w przypadku firm handlowych – tutaj widać wyraźnie mniejszy popyt konsumencki na artykuły wyposażenia mieszkań (w tym największa opublikowana w lipcu upadłość – firma o obrocie ponad 300 mln złotych) i remontowe (farby, ceramika sanitarna etc.). Opublikowano również orzeczenia o upadłości dwóch hurtowników żywności – nie handlowali oni jednak ani mięsem, ani owocami/warzywami. W ogóle statystyka upadłości nie potwierdza problemów producentów, przetwórców czy dystrybutorów tych dotkniętych embargiem sektorów spożywczych. W lipcu nie było publikacji o upadłości żadnego producenta wyrobów mięsnych, a w tym roku jest ich generalnie mniej, niż w ubiegłym. Warto zauważyć – lipiec był kolejnym miesiącem, gdy w gronie bankructw z sektora dystrybucji pojawiają się firmy oferujące paliwa i smary.

W budownictwie widać kolejne przypadki problemów deweloperów, co wraz z wcześniejszymi upadłościami (23 w ciągu I półrocza) pociąga za sobą problemy firm budownictwa mieszkaniowego. Ponownie w minionym miesiącu w statystyce upadłości pojawiły się firmy wykończeniowe (prace hydrauliczne, kanalizacyjne, elektryczne etc.) – zauważa Michał Modrzejewski, dyrektor analiz Branżowych w Euler Hermes. – Warto odnotować upadłość dwóch firm wyspecjalizowanych w budownictwie infrastrukturalnym (drogi i mosty oraz rurociągi i sieci przesyłowe) – miejmy nadzieję, iż są to jednostkowe przypadki i ich liczba nie będzie rosła wraz nową falą inwestycji infrastrukturalnych.

Przeczytaj także:

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : Agata Fąs / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}