Przeczytaj także: Koniunktura przemysłowa XI 2014

W podmiotach dużych (o liczbie pracujących 250 i więcej osób), podobnie jak przed miesiącem, odnotowuje się nadmierny stan zapasów wyrobów gotowych. W jednostkach średnich (o liczbie pracujących od 50 do 249 osób) nieznacznie przekracza on poziom uznawany za odpowiedni. W podmiotach małych (o liczbie pracujących od 10 do 49 osób) jest on odpowiedni do zapotrzebowania.

W jednostkach dużych (o liczbie pracujących 250 i więcej osób) odnotowywany jest niewielki wzrost należności, nieco wolniejszy od obserwowanego przed miesiącem. W podmiotach małych i średnich (o liczbie pracujących od 10 do 249 osób) poziom należności nieznacznie zmniejsza się.

W najbliższych trzech miesiącach w jednostkach małych i średnich (o liczbie pracujących od 10 do 249 osób) zatrudnienie może być nadal zmniejszane. Kierujący podmiotami dużymi (o liczbie pracujących 250 i więcej osób) zapowiadają utrzymanie obecnego poziomu zatrudnienia.

W najbliższych trzech miesiącach w podmiotach wszystkich badanych klas wielkości ceny wyrobów przemysłowych mogą spadać.

Przedsiębiorcy prowadzący działalność w zakresie poszczególnych działów przetwórstwa przemysłowego w grudniu zgłaszają w większości pozytywne oceny koniunktury. Najbardziej korzystne oceny ogólnego klimatu koniunktury formułują producenci wyrobów farmaceutycznych (plus 17 – spadek o 1 p. proc. w stosunku do poprzedniego miesiąca), pojazdów samochodowych, przyczep i naczep (plus 14 – wzrost o 4 p. proc.), pozostałego sprzętu transportowego (plus 12 – wzrost o 11 p. proc.), chemikaliów i wyrobów chemicznych (plus 12 – wzrost o 3 p. proc.) oraz zajmujący się poligrafią i reprodukcją zapisanych nośników informacji (plus 12 – wzrost o 3 p. proc.). Najbardziej negatywnie koniunkturę oceniają producenci odzieży (minus 15 – spadek o 4 p. proc.), metali (minus 10 – spadek o 2 p. proc.), wyrobów z pozostałych mineralnych surowców niemetalicznych (minus 7 – bez zmian w stosunku do ubiegłego miesiąca).

2. Budownictwo

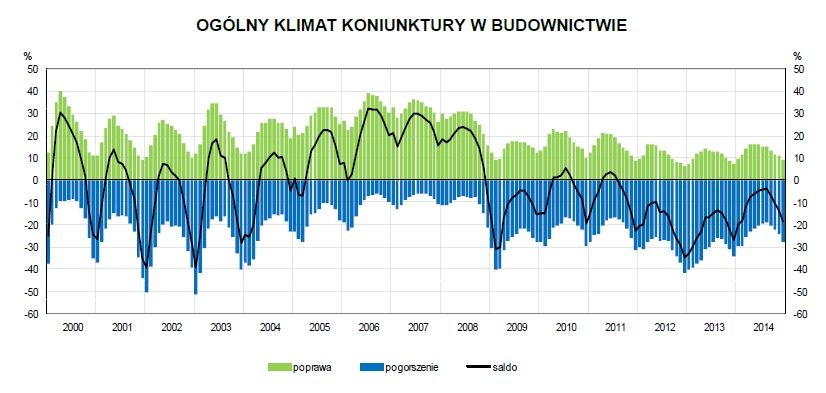

W grudniu ogólny klimat koniunktury w budownictwie kształtuje się na poziomie minus 19 (w listopadzie minus 14). Poprawę koniunktury sygnalizuje 9% przedsiębiorstw, a jej pogorszenie 28% (przed miesiącem odpowiednio 10% i 24%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w budownictwie

W budownictwie trudno o optymizm, pogorszenie sytuacji sygnalizuje aż 28 procent firm.

Oceny bieżące i prognozy portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej są bardziej niekorzystne od formułowanych przed miesiącem. Nadal jest sygnalizowany wzrost opóźnień płatności za wykonane roboty budowlano-montażowe. Planowane redukcje zatrudnienia mogą być bardziej znaczące od zapowiadanych w listopadzie. Przedsiębiorcy spodziewają się nieco większego od prognozowanego w ubiegłym miesiącu spadku cen robót budowlano-montażowych.

fot. mat. prasowe

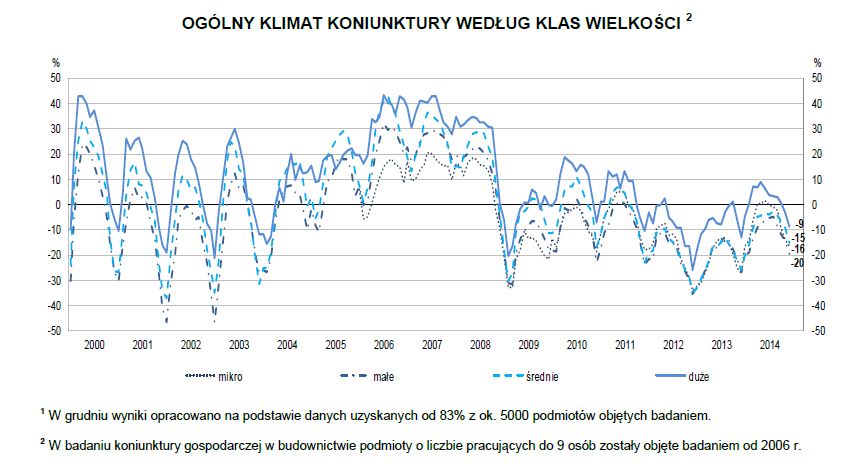

Ogólny klimat koniunktury w budownictwie wg klas wielkości

W badaniu koniunktury gospodarczej w budownictwie podmioty o liczbie pracujących do 9 osób zostały objęte badaniem od 2006 r.

Spośród badanych podmiotów 21% (przed rokiem 18%) planuje prowadzenie prac budowlano-montażowych za granicą. Dyrektorzy tych przedsiębiorstw spodziewają się jednak ograniczenia portfela zamówień na roboty budowlano-montażowe na rynkach zagranicznych, nieco większego od oczekiwanego w ubiegłym miesiącu, choć mniej znaczącego niż przed rokiem.

Utrzymują się niekorzystne oceny ogólnej sytuacji gospodarczej w jednostkach mikro (o liczbie pracujących do 9 osób). Odpowiednie przewidywania, a także diagnozy i prognozy jednostek z pozostałych klas wielkości są bardziej negatywne od formułowanych w ubiegłym miesiącu

Oceny bieżące i prognozy portfela zamówień w jednostkach najmniejszych i średnich (o liczbie pracujących do 249 osób) są bardziej negatywne od zgłaszanych w ubiegłym miesiącu. Diagnozy dyrektorów przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób) są niekorzystne, gorsze niż w listopadzie, przy utrzymujących się nieznacznie pesymistycznych przewidywaniach w tym zakresie.

Oceny bieżące i prognozy produkcji budowlano-montażowej w jednostkach wszystkich klas wielkości są negatywne, gorsze od formułowanych w ubiegłym miesiącu. Najmniej niekorzystne są diagnozy i przewidywania dyrektorów przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób).

Oceny bieżące i prognozy sytuacji finansowej w jednostkach wszystkich klas wielkości są bardziej negatywne od formułowanych w listopadzie. Najmniej niekorzystne są diagnozy i przewidywania dyrektorów przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób).

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]](https://s3.egospodarka.pl/grafika2/motoryzacja/Licznik-Elektromobilnosci-ponad-9-tys-ogolnodostepnych-punktow-ladowania-265556-50x33crop.jpg "Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania [© Freepik]") Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

Licznik Elektromobilności: ponad 9 tys. ogólnodostępnych punktów ładowania

{kind=link}

{kind=link}