Fuzje i przejęcia w Polsce w IV kw. 2014 r.

2015-01-28 11:04

W czwartym kwartale faktycznie dominowały małe transakcje © samarttiw - Fotolia.com

Czwarty kwartał minionego roku okazał się bardzo udany dla polskiego rynku fuzji i przejęć. Liczba transakcji wzrosła o 12 procent względem analogicznego okresu roku poprzedniego i o 36 procent względem poprzednich trzech miesięcy. Podobnie jak miało to miejsce na przestrzeni wszystkich 12 miesięcy dominowały transakcje, których wartość nie przekraczała 100 milionów złotych. To niektóre z wniosków płynących z najnowszego raportu M&A Index Poland zrealizowanego przez FORDATA we współpracy z firmą doradczą Navigator Capital.

Przeczytaj także: Globalny rynek fuzji i przejęć 2014 r.

Chociaż w czwartym kwartale faktycznie dominowały małe transakcje, to pojawiło się również dość sporo (8 z ujawnioną ceną) transakcji średnich, których wartość przekroczyła 100 mln euro. Warto tu wspomnieć m.in. o zakupie czeskiego dealera samochodów używanych, AAA Auto Group, przez fundusz PE Abris Capital za 220 mln EUR czy znaczące zmiany w akcjonariacie sprywatyzowanego w 2012 roku ZEPAKU. Interesującą transakcją było również posunięcie PKP Cargo, które zdecydowało się na przejęcie 80% udziałów w drugim co do wielkości kolejowym przewoźniku towarowym w Czechach i jednym z większych prywatnych w Europie - Advanced World Transport B.V. za 445 mln zł.W CEE zauważalny jest, podobnie jak w Polsce, trend spadku wartości transakcji. Odróżnia to nasz region od tego co zauważamy na scenie globalnej – rok 2014 może zostać ogłoszony rokiem mega deali (przekraczających 7 mld EUR) – zliczono ich aż 94, co stanowi 81% wzrost w stosunku do roku poprzedniego.

Rok 2015 będzie w Polsce wyglądał podobnie jak 2014, zarówno pod względem ilości, jak i wartości transakcji. Będzie dominował trend zapoczątkowany w 2014 roku zgodnie z którym, ilość transakcji będzie rosła, a ich wartość utrzymywała na niskim poziomie (do 100mln PLN). Co nie oznacza, że nie pojawią się perełki – wciąż nierozstrzygnięte są losy Alior Banku, TVN, BPH czy Echo Investment i Allegro. Najaktywniejsze będą sektory przemysłowe, retail oraz związane z nowoczesnymi technologiami. Spodziewamy się także dalszej konsolidacji branży medycznej.

fot. mat. prasowe

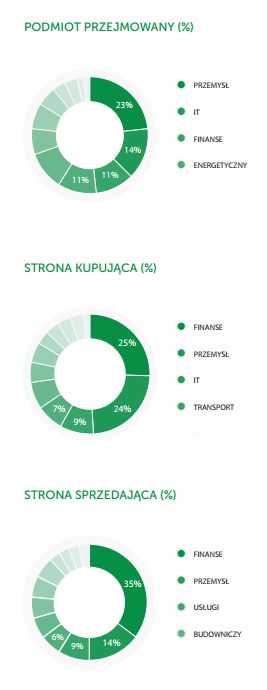

Ujęcie sektorowe

Obiektem przejęć były przede wszystkim spółki związane z branżą przemysłową oraz informatyczną.

Spodziewamy się, że będzie więcej transakcji z udziałem funduszy Private Equity oraz firm rodzinnych, których założyciele z powodu braku możliwości sukcesji będą szukać inwestorów na rynku. Spodziewamy się także większej aktywności funduszy TFI i OFE, które będą wyprzedawać akcje posiadane w spółkach.Innym zauważalnym trendem będzie profesjonalizacja i usprawnianie procesu M&A, a co za tym idzie coraz powszechniejsze użycie nowoczesnych technologii. W 2014 roku w Polsce obserwowaliśmy wzrost zainteresowania systemem Virtual Data Room, który znacznie przyśpiesza transakcje fuzji i przejęć. VDR od lat jest standardem wykorzystywanym do profesjonalnej organizacji procesów transakcyjnych na dojrzałych rynkach. W ostatnim kwartale 2014 r. odnotowaliśmy użycie systemu VDR podczas 10 spośród 57 transakcji. Uważamy, że było ich zdecydowanie więcej, ale nie były one jawne.

Przeczytaj także:

Fuzje i przejęcia w Polsce w I kw. 2025

Fuzje i przejęcia w Polsce w I kw. 2025

Fuzje i przejęcia w Polsce w I kw. 2025

Fuzje i przejęcia w Polsce w I kw. 2025

oprac. : eGospodarka.pl

Więcej na ten temat:

fuzje i przejęcia, przejęcia, wartość fuzji i przejęć, rynek fuzji i przejęć, liczba fuzji i przejęć

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

II etap inwestycji Niebieski Bursztyn w Redzie w sprzedaży

{kind=link}