Polskie firmy: portfel należności I 2015

2015-02-05 12:39

Październikowy odczyt Indeksu Należności Przedsiębiorstw (INP) przyniósł bardzo dobre wieści - pomimo spadków notowanych na przestrzeni czterech pierwszych miesięcy minionego roku, jego wartość była drugą najwyższą w sześcioletniej historii tego badania. Styczniowe wskazanie również daje powody do zadowolenia, ponieważ jest zaledwie o 0,4 pkt niższe od wartości zanotowanej przed trzema miesiącami.

Przeczytaj także: Polskie firmy: portfel należności X 2014

Biorąc pod uwagę, jak silne jest powiązanie pomiędzy wskazaniami INP a dynamiką Produktu Krajowego Brutto, można z dużą dozą prawdopodobieństwa stwierdzić, że w czwartym kwartale minionego roku polska gospodarka przybrała dość duże tempo i prognozować, że podobna dynamika będzie mieć miejsce w I kwartale bieżącego roku.Na spadek INP w bieżącym kwartale w największym stopniu wpływ miało pogorszenie prognoz dotyczących portfela należności w kolejnym kwartale, a także spadek optymizmu w ocenie bieżących problemów z egzekwowaniem należności. Pogorszenie to jest jednak na razie widoczne jedynie w sferze odczuć. Twarde wskaźniki związane z odsetkiem przeterminowanych faktur, przeciętnym okresem opóźnienia, a także odsetkiem firm, które same muszą zaprzestać płacenia faktur w związku z opóźnieniami w otrzymywaniu należności, pozostają na historycznie niskich poziomach. Na wartość INP pozytywnie oddziałuje też spadek kosztów związanych z obsługą, windykacją i prewencją przeterminowanych należności. Oznacza to, że polskie firmy zaczęły sobie bardzo dobrze radzić w obliczu trudności z odzyskiwaniem należności. Z jednej strony duży optymizm przedsiębiorstw wzbudza sytuacja gospodarcza, jednak z drugiej strony, nawet w obliczu problemów z otrzymywaniem należności, rośnie przekonanie, że jest to problem, któremu można skutecznie zaradzić.

Podsumowując, wysoka wartość INP jest wynikiem pozytywnych nastrojów w gospodarce i wskazuje na kontynuację szybkiego wzrostu gospodarczego. W pełni pozytywny obraz jest jednak nieznacznie zmącony, gdyż w opiniach firm zaczynają ujawniać się obawy dotyczące perspektyw sytuacji w obszarze należności w kolejnych miesiącach.

fot. mat. prasowe

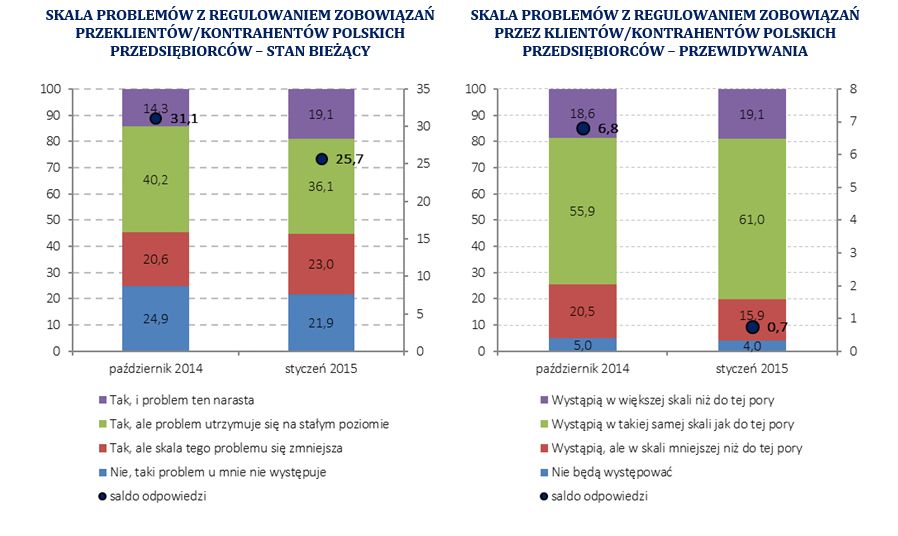

Skala problemów z regulowaniem zobowiązań przez klientów/kontrahentów

Ilość firm, które w ogóle nie odczuwają problemów z opóźnieniami jest o ponad 8 pp. wyższy od średniej z ostatnich sześciu lat.

Po dwóch kwartałach znaczącej poprawy, pogorszyły się opinie przedsiębiorstw dotyczące obecnej sytuacji w obszarze należności. Należy jednak podkreślić, że pomimo pogorszenia, obserwowana obecnie sytuacja jest w dalszym ciągu bardzo bliska historycznych maksimów. Udział firm, które w ogóle nie odczuwają problemów z opóźnieniami w otrzymywaniu należności, pomimo spadku do poziomu 21,9%, jest o ponad 8 pp. wyższy od średniej z ostatnich sześciu lat, podczas gdy udział firm, w których problemy rosną (19,1%) jest o ponad 2 pp. poniżej długookresowej średniej. Obserwowane pogorszenie opinii nie powinno być zatem traktowane jako jednoznacznie negatywny sygnał, a jedynie w kategorii korekty optymistycznych nastrojów obserwowanych w poprzednich kwartałach.

Prognozy spływu należności pogorszyły się względem poprzedniego kwartału i jest to już czwarty kwartał,

w którym obserwowany jest negatywny trend. Niemniej jednak wciąż pozostają one nieznacznie pozytywne, tj. udział przedsiębiorstw, które spodziewają się, że problemy z należnościami wystąpią w skali mniejszej niż do tej pory oraz tych, które spodziewają się całkowitego braku takich problemów jest o 0,7 pp. większy niż udział firm, które oczekują, że problem ten będzie narastał. W poprzednim kwartale przewaga optymistów wynosiła 6,8 pp. Mimo, że dochodzi do pogorszenia, to oczekiwania dotyczące portfela należności są wciąż lepsze od średniej z ostatnich lat.

Pomimo pogorszenia, ogólny obraz sytuacji w obszarze należności jest pozytywny. Przyczynia się do niego silny wzrost gospodarczy, który ułatwia spłacanie zobowiązań, a także niskie stopy pro-centowe, które sprawiają, że finansowanie się „wymuszonym kredytem kupieckim” staje się mniej opłacalne.

fot. mat. prasowe

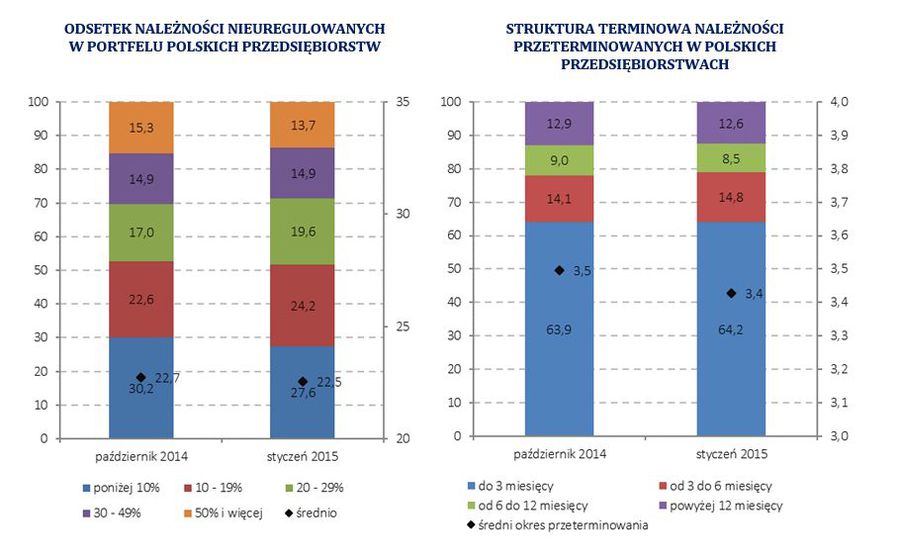

Należności przeterminowane

Opinie przedsiębiorstw dotyczące obecnej sytuacji w obszarze należności niestety pogarszają się.

1/3 firm ma problem z płynnością finansową. Coraz częściej oznacza to upadłość

1/3 firm ma problem z płynnością finansową. Coraz częściej oznacza to upadłośćoprac. : eGospodarka.pl

Więcej na ten temat:

polskie firmy, kondycja finansowa polskich firm, zaległe płatności, płynność finansowa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}

{kind=link}