Koniunktura przemysłowa II 2015

2015-02-25 12:12

Przeczytaj także: Koniunktura przemysłowa I 2015

W stosunku do ocen ze stycznia, dyrektorzy jednostek zgłaszają nieznacznie mniej korzystne diagnozy i prognozy popytu. Również oceny bieżącej sprzedaży usług są mniej pozytywne, przy utrzymujących się optymistycznych przewidywaniach w tym zakresie. Oceny i prognozy sytuacji finansowej są bardziej korzystne od formułowanych przed miesiącem, przedsiębiorcy nie odnotowują opóźnień płatności za wykonane usługi. W tej grupie podmiotów planowany jest niewielki spadek zatrudnienia, zbliżony do zapowiadanego przed miesiącem. W najbliższych trzech miesiącach przewidywany jest spadek cen.

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 2,9% (przed rokiem 3,4%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją firm krajowych (75% w lutym br., 78% przed rokiem). W skali roku w największym stopniu spadło znaczenie bariery związanej z kosztami zatrudnienia (z 35% do 23%).

Od 2013 r. odnotowywane są znaczące róż-nice w ocenach koniunktury zgłaszanych przez dyrektorów podmiotów należących do poszczególnych klas wielkości. Jednostki duże (o liczbie pracujących 250 i więcej pracujących) zgłaszają pozytywne opinie dotyczące koniunktury, choć w lutym nieco gorsze niż przed miesiącem. Firmy należące do sektora MŚP oceniają koniunkturę mniej niekorzystnie w porównaniu ze styczniem.

W podziale na klasy wielkości, w lutym nieznacznie pozytywnie koniunkturę oceniają dyrektorzy podmiotów średnich i dużych (o liczbie pracujących 50 i więcej pracujących). Oceny jednostek małych (o liczbie pracujących od 10 do 49 osób) są negatywne, zbliżone do zgłaszanych w styczniu, natomiast firmy mikro (do 9 osób) oceniają koniunkturę w ostatnich dwóch miesiącach bardziej pesymistycznie.

Oceny koniunktury formułowane przez podmioty średnie i duże (50 i więcej pracujących) są nieco mniej optymistyczne od zgłaszanych w ubiegłym miesiącu, ale mimo to przyjmują najwyższy poziom ze wszystkich klas wielkości, są też pozytywne od początku badanego okresu. Opinie jednostek małych (od 10 do 49 pracujących) są pozytywne i stopniowo poprawiają się od końca 2013 r. Najmniej optymistyczne są oceny najmniej-szych przedsiębiorstw (do 9 pracujących).

6. Ogólny klimat koniunktury według województw (dane wg siedziby przedsiębiorstwa

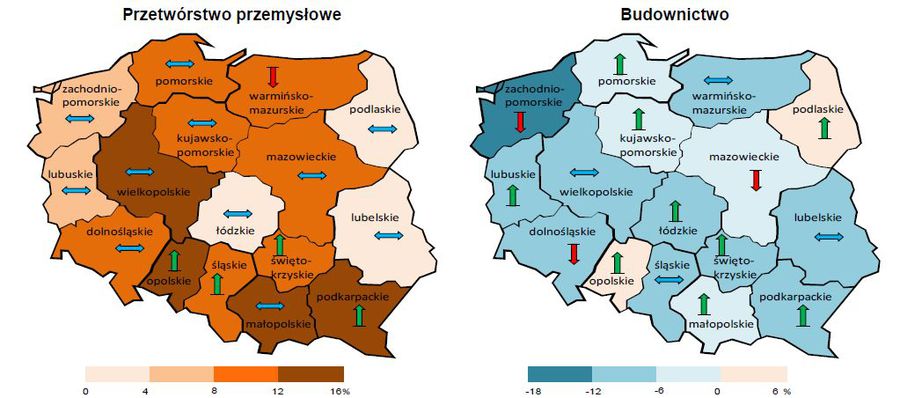

W lutym podmioty z wszystkich województw prowadzące działalność w zakresie przetwórstwa przemysłowego zgłaszają pozytywne opinie dotyczące koniunktury, szczególnie jednostki z województwa opolskiego i małopolskiego.

Jednostki z większości województw (za wyjątkiem przedsiębiorstw z województwa podlaskiego i opolskiego) prowadzące działalność w zakresie budownictwa oceniają w lutym koniunkturę niekorzystnie. Najbardziej negatywne opinie formułują podmioty z województwa zachodniopomorskiego.

fot. mat. prasowe

Przetwórstwo przemysłowe i budownictwo - koniunktura wg województw

W lutym podmioty z wszystkich województw prowadzące działalność w zakresie przetwórstwa przemysłowego zgłaszają pozytywne opinie dotyczące koniunktury

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}