Koniunktura przemysłowa III 2015

2015-03-23 18:18

Przeczytaj także: Koniunktura przemysłowa II 2015

W marcu jednostki wszystkich klas wielkości oceniają ogólny klimat koniunktury lepiej niż przed miesiącem, choć w przypadku przedsiębiorstw małych i średnich są to nadal opinie pesymistyczne. Spowodowane jest to mniej niekorzystnymi niż w lutym ocenami bieżącymi i optymistycznymi prognozami w zakresie portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej zgłaszanymi przez jednostki z większości klas wielkości. Jedynie przewidywania dotyczące sytuacji finansowej formułowane przez podmioty małe i średnie są nieznacznie pesymistyczne. Prognozy dyrektorów przedsiębiorstw dużych wskazują, że sytuacja finansowa tych jednostek może nie zmienić się. W ostatnich dwóch latach można jednak zaobserwować stopniową poprawę w zakresie omawianych wskaźników we wszystkich klasach wielkości.

W marcu 4,2% przedsiębiorców deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności (3,1% przed rokiem). Po kilkuletnim okresie stopniowego wzrostu odczuwanych przez przedsiębiorców ograniczeń działalności wynikających z kosztów zatrudnienia (60% w marcu br., 61% przed rokiem), wysokich obciążeń na rzecz budżetu (41% w marcu br., 39% w analogicznym miesiącu ub. r.) oraz niejasnych i niespójnych przepisów prawnych (31% w marcu br., 29% przed rokiem), w bieżącym miesiącu oceny dotyczące tych barier kształtują się na poziomie zbliżonym do odnotowanego w lutym. Podobnie jak w poprzednim miesiącu sygnalizowana jest również, wciąż bardzo istotna, bariera związana z konkurencją na rynku (55% w marcu br., 58% w analogicznym miesiącu ub. r.), utrzymująca się na wysokim poziomie już od 2013 roku.

W okresie ostatnich dwóch lat zwiększało się stopniowo wykorzystanie mocy produkcyjnych i w marcu kształtuje się na poziomie 71% (69% w analogicznym miesiącu ub. r.).

W marcu 17% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 71% jako wystarczające, a 12% jako zbyt małe (przed rokiem odpowiednio: 20%, 69%, 11%).

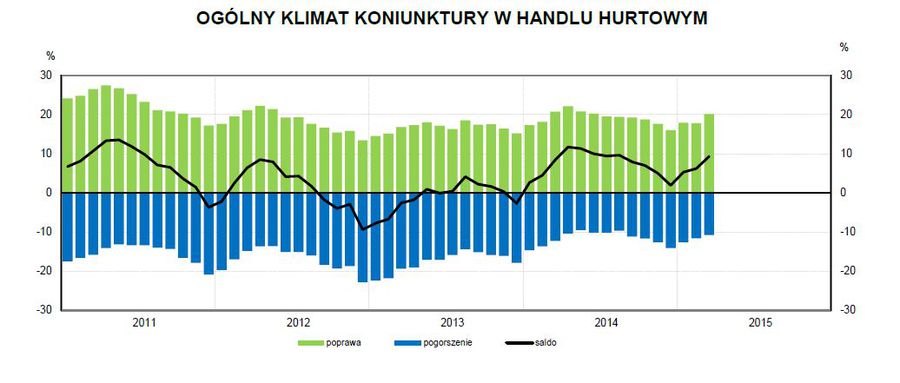

3. Handel hurtowy

Ogólny klimat koniunktury w handlu hurtowym kształtuje się w marcu na poziomie plus 9 (plus 6 w lutym). Poprawę koniunktury sygnalizuje 20% badanych przedsiębiorstw, pogorszenie – 11% (przed miesiącem odpowiednio 18% i 12%). Pozostałe podmioty uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu hurtowym

Poprawę sytuacji sygnalizuje 20 procent badanych firm, pogorszenie - 11 procent.

Po spadku sprzedaży odnotowanym w lutym (po raz pierwszy od jedenastu miesięcy), przedsiębiorcy wskazują na ponowny, choć nieznaczny, wzrost w tym zakresie. Odpowiednie prognozy są bardziej pozytywne od formułowanych przed miesiącem. Oceny sytuacji finansowej są niekorzystne od listopada ub. r., natomiast przewidywania są optymistyczne, lepsze od zgłaszanych w ostatnich sześciu miesiącach. Utrzymuje się nadmierny poziom zapasów towarów. Przedsiębiorcy przewidują, że dynamika zmian cen towarów może być nieco wolniejsza od prognozowanej w lutym.

Spośród badanych jednostek, w marcu 5,0% podmiotów nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (4,8% przed rokiem). Wciąż największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z konkurencją na rynku (barierę tę sygnalizuje w marcu br. 58% przedsiębiorstw, 56% w analogicznym miesiącu ub. r.) oraz kosztami zatrudnienia (48% w marcu br., 47% przed rokiem). Od początku 2013 r. przedstawiciele badanych firm sygnalizują stopniowy spadek odczuwania barier związanych z niepewnością ogólnej sytuacji gospodarczej (39% w marcu br., 43% przed rokiem) oraz niedostatecznym popytem (34% w marcu br., 38% w analogicznym miesiącu ub. r.).

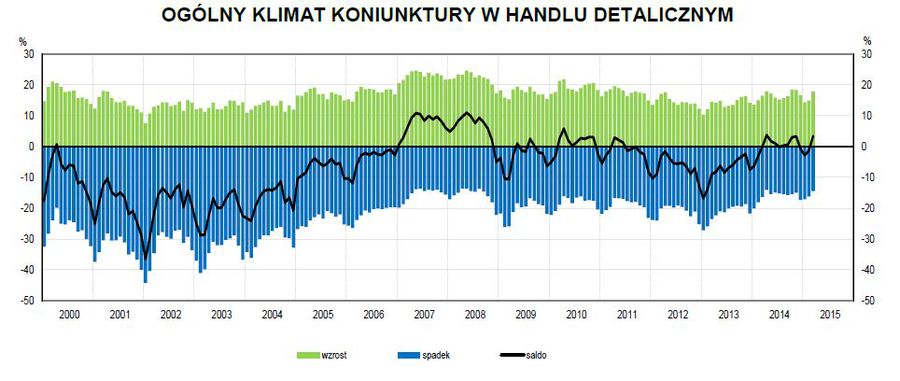

4. Handel detaliczny

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w marcu na poziomie plus 3 (minus 1 w lutym). Poprawę koniunktury sygnalizuje 18% badanych przedsiębiorstw, pogorszenie – 15% (przed miesiącem odpowiednio 15% i 16%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu detalicznym

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w marcu na poziomie plus 3 (minus 1 w lutym).

Prognozy sprzedaży oraz sytuacji finansowej są optymistyczne po raz pierwszy od trzech miesięcy. Odpowiednie oceny bieżące są negatywne, najgorsze od marca 2014 r. Utrzymuje się nadmierny poziom zapasów towarów. Mimo to, ze względu na korzystne prognozy sprzedaży, po trzech miesiącach ograniczania zamówień towarów u dostawców, w marcu zapowiadany jest ich wzrost. Od grudnia ub. r. przedsiębiorcy planowali niewielkie ograniczanie liczby pracowników, w marcu nie przewidują zmian zatrudnienia. W najbliższych trzech miesiącach jednostki prognozują utrzymanie dynamiki cen towarów.

fot. mat. prasowe

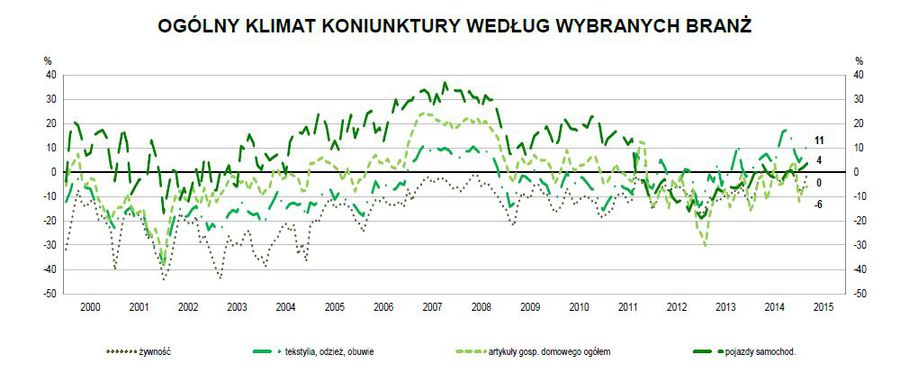

Ogólny klimat koniunktury w handlu detalicznym wg branż

Optymistyczne oceny formułuje m.in. branża tekstylia, odzież, obuwie.

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}

{kind=link}