Jak płacą sieci spożywcze?

2015-05-22 14:02

Przeczytaj także: Zatory płatnicze: Polska w ogonie Europy, Tajwan na czele stawki

Jest to o tyle zadziwiające, że sieci Supermarketów w ostatnim czasie wykazują ogromny dynamizm w rozwoju. Nie oddają pola w walce o klienta. Dynamicznie zwiększając sprzedaż, jednocześnie rozszerzają asortyment marek własnych. Przykładem tego jest sieć Piotr i Paweł, która w 2014 roku uruchomiła 17 nowych placówek. Swoją pozycję umocniła w strategicznych dla sieci aglomeracjach warszawskiej, trójmiejskiej, poznańskiej i wrocławskiej.

Sklepy Piotr i Paweł są już w każdym województwie, w 60 miastach w Polsce. Tempo rozwoju pozwoliły zrealizować obrót za rok 2014 w wysokości ponad 2 mld zł co ze wzrostem 5,6 proc. plasuje Piotra i Pawła w czołówce najdynamiczniej rozwijających się sieci spożywczych w Polsce. W roku 2015 sieć Piotr i Paweł planuje wzmocnić swoją pozycję rynkową uruchamiając około 30 placówek poprzez rozwój organiczny i pozyskiwanie nowych franczyzobiorców.

fot. mat. prasowe

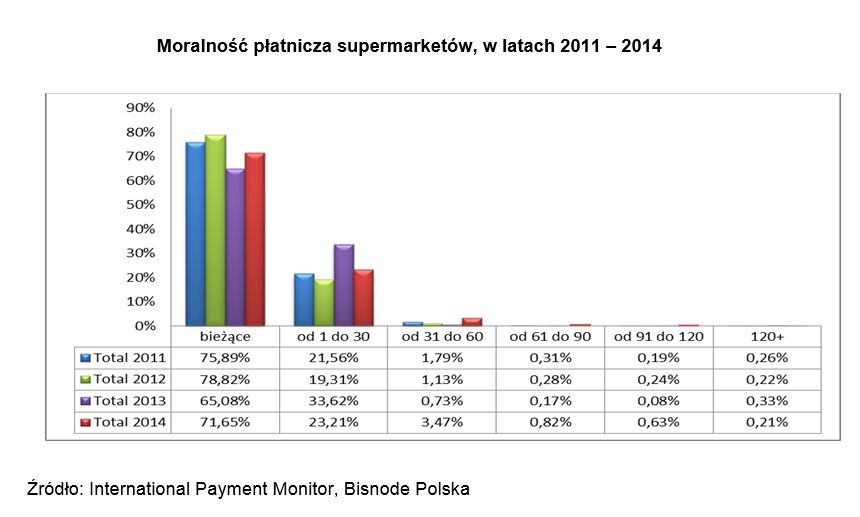

Moralność płatnicza supermarketów, w latach 2011 – 2014

W minionym roku ponad 71 proc. zobowiązań płaconych było na czas

Podobnie jak hipermarkety również supermarkety w całym 2014 roku płaciły terminowo. Wśród wszystkich swoich zobowiązań ponad 71 proc. płaconych było na czas. To w porównaniu do analogicznego okresu roku ubiegłego stanowi wzrost moralności płatniczej o 6 proc. Większość z przeterminowanych faktur opóźniana była w terminie do 30 dni, 3,5 proc. do 60 dni, poniżej 1 proc. od 60 do ponad 120 i więcej dni.

DYSKONTY

Sieci dyskontowe zwalniają tempo rozwoju

Zgodnie z zapowiedziami z początku 2014 roku największe sieci dyskontowe, docelowo miały uruchomić blisko 400 nowych placówek. Uruchomiły mniej niż 300. Dokładnie tyle ile miała otworzyć sama Biedronka, która w sumie otworzyła nie więcej niż 200 sklepów. To nie przypadek bowiem spowolnienie w tempie rozwoju widoczne jest również w pozostałych sieciach dyskontowych. Lidl zakładał na początku minionego roku uruchomienie ponad 30 sklepów w Polsce. Wraz z końcem roku z oficjalnych komunikatów o otwarciach wynika, że nowych sklepów powstało o 4 mniej niż zakładał pierwotny plan. Jednocześnie w tym samym okresie duńska sieć Netto planował otwarcie nawet 40 nowych punktów. Z tego faktycznie uruchomiła połowę.

Przyczyn zwalniającego tempa rozwoju sieci dyskontowych upatruje się nie tylko malejącą dostępnością dobrych lokalizacji pod nowe markety ale przede wszystkim dynamicznie rosnącą konkurencją na wszystkich rynkach, na których działają sklepy. Nie oznacza to, że dyskonty straciły na atrakcyjności. Za tym stwierdzeniem przemawiają twarde dane liczbowe. Cztery największe sieci dyskontowe Biedronka, Lidl, Netto i Aldi w 2013 roku łącznie wykazały 46,6 mld zł przychodu, co w porównaniu do roku 2012 stanowi wzrost o ponad 15 proc. Liderem w tym formacie jest Jeronimo Martins Polska S.A. właściciel m.in. Hebe i Biedronki. Obecnie dyskont zatrudnia blisko 47 tys. pracowników, co pozwala na stwierdzenie, że jest to największy prywatny pracodawcom w Polsce. Drugi pod względem wielkości Lidl w 2013 rok wykazał 10,6 mld zł przychodu, co stanowi czyli czterokrotnie więcej niż wynosił cały budżet województwa mazowieckiego za 2014 rok.

fot. mat. prasowe

Moralność płatnicza dyskontów, I kwartał w latach 2011 – 2015.

W pierwszym kwartale br. moralność płatnicza była o niemal 10 procent gorsza niż w analogicznym okresie roku poprzedniego.

Przeczytaj także:

Sieci handlowe: o konsumentów walczą nie tylko Lidl i Biedronka

Sieci handlowe: o konsumentów walczą nie tylko Lidl i Biedronka

Sieci handlowe: o konsumentów walczą nie tylko Lidl i Biedronka

Sieci handlowe: o konsumentów walczą nie tylko Lidl i Biedronka

oprac. : eGospodarka.pl

Więcej na ten temat:

należności przeterminowane, zatory płatnicze, płynność finansowa, hipermarkety, supermarkety, dyskonty, sieci handlowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wynajem mieszkania. Czy casting na najemcę jest legalny? [© Freepik]](https://s3.egospodarka.pl/grafika2/wynajem-mieszkania/Wynajem-mieszkania-Czy-casting-na-najemce-jest-legalny-261503-50x33crop.jpg "Wynajem mieszkania. Czy casting na najemcę jest legalny? [© Freepik]") Wynajem mieszkania. Czy casting na najemcę jest legalny?

Wynajem mieszkania. Czy casting na najemcę jest legalny?

{kind=link}

{kind=link}