Rynek nieruchomości komercyjnych w Polsce w I poł. 2015 r.

2015-08-20 10:55

Knight Frank podsumował I połowę bieżącego roku na rynku komercyjnym w Polsce. Autorzy opracowania przyjrzeli się rynkowi biurowemu, inwestycyjnemu i handlowemu. Z analizy wynika m.in., że nowa podaż powierzchni biurowej rosła zgodnie z wcześniejszymi oczekiwaniami. Na rynku inwestycyjnym nie odnotowano większych transakcji, co spowodowało, że tegoroczne wyniki za pierwsze sześć miesięcy tego roku okazały się gorsze od uzyskanych w analogicznym okresie roku minionego

Przeczytaj także: Rynek nieruchomości komercyjnych w Polsce w III kw. 2014 r.

Rynek biurowy

Warszawa

W I połowie 2015 roku sytuacja na stołecznym rynku biurowym nie odbiegała od wcześniej formułowanych prognoz. Tendencje wzrostowe obserwowano zarówno w odniesieniu do nowej podaży, jak i wolumenu zawartych transakcji najmu oraz wskaźnika pustostanów. Spadki - względem końca minionego roku - zanotowały natomiast stawki czynszów wywoławczych.

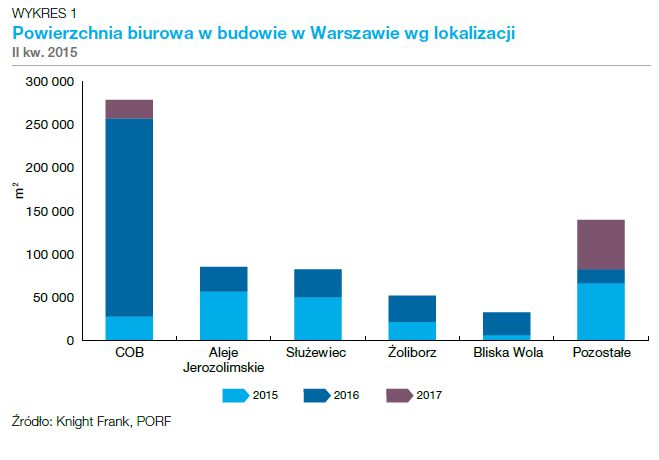

Pod koniec czerwca 2015 roku całkowite zasoby biurowe dostępne na obszarze Warszawy sięgnęły 4,5 mln m2 (z czego 3,8 mln m2 stanowiła podaż na wynajem, a pozostałe projekty zajmowane były przez właścicieli). Było to konsekwencją oddania do użytku w ciągu minionych 6 miesięcy około 144.000 m2 nowej powierzchni, z czego połowa zlokalizowana była na Służewcu Przemysłowym. Aktywność deweloperów realizujących inwestycje biurowe w Warszawie nadal jest wysoka (w czerwcu 2015 roku ponad 670.000 m2 było na etapie budowy), jednak niższa w porównaniu z grudniem 2014 roku. Jest to skutkiem przede wszystkim systematycznego oddawania inwestycji do użytku, jak również wstrzymywania się z rozpoczynaniem nowych projektów (od stycznia do czerwca 2015 roku rozpoczęto budowę tylko około 23.000 m2, podczas gdy w I połowie 2014 roku było to 113.000 m2, a w II połowie 2014 – aż 262.000 m2). Knight Frank przewiduje, że ten trend utrzyma się w II połowie 2015 roku.

W I i II kwartale 2015 roku podpisano umowy najmu niemal 390.000 m2 biur, tj. o 50% więcej niż w analogicznym okresie 2014 roku. Wolumen ten stanowił 63% najmu z całego 2014 roku, jednak należy pamiętać, że na te wartości wpłynęły przede wszystkim relokacje firm (np. Aviva, Samsung czy HSBC), czy też renegocjacje umów (m.in. E&Y, Hewlett Packard).

Absorpcja netto w I połowie 2015 roku wyniosła 88.200 m2 i chociaż była o ponad 50% większa niż w I połowie 2014 roku, to stanowiła jedynie około 60% podaży zakończonej w I i II kw. 2015 roku. Dostępność powierzchni biurowej w Warszawie wzrosła w porównaniu z końcem 2014 roku o 0,8 punktu procentowego. W czerwcu 2015 roku niewynajęte pozostawało około 630.000 m2, co stanowiło 16,4% wynajmowalnych zasobów stolicy. Ponad 214.000 m2 jest dostępne w Centralnym Obszarze Biznesu (18,4%, wzrost o 0,3 pp.) a około 70% tego wolumenu znajduje się albo w starszych budynkach wybudowanych przed 2000 rokiem albo w nowych inwestycjach z lat 2013-2015. W pozacentralnych lokalizacjach pustostany stanowiły 15,7% tamtejszych zasobów (wzrost o 1,1 punktu procentowego w ciągu 6 miesięcy), a rejonem koncentracji, który zanotował największy wzrost wskaźnika dostępnej powierzchni był Służewiec Przemysłowy (z 13,3% w grudniu 2014 roku do 18,3% w czerwcu 2015 roku).

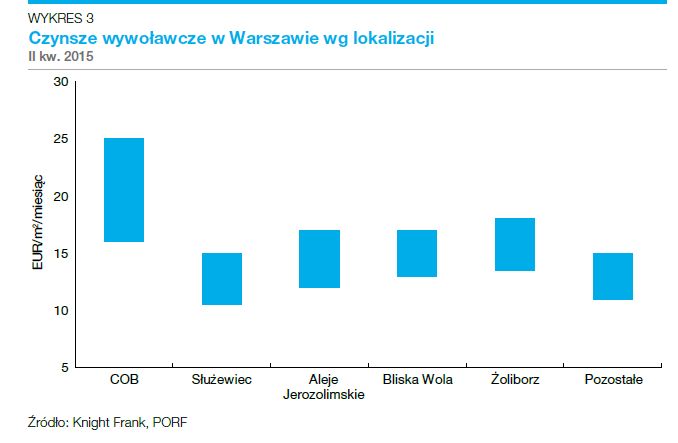

W ciągu ostatnich 6 miesięcy obserwowano niewielkie obniżki czynszów wywoławczych za powierzchnię biurową w Warszawie. Miesięczne stawki w COB zaczynały się od 16 EUR za m2 i rzadko przekraczały 23 EUR za m2. W budynkach poza centrum czynsze wywoławcze nadal wahały się pomiędzy 10,5 a 18 EUR, jednak w niektórych budynkach zaobserwowano obniżki stawek. Deweloperzy, którzy chcą pozyskać najemców do obecnie realizowanych projektów mogą oferować znaczny pakiet zachęt, w konsekwencji stawki efektywne mogą być niższe nawet o 20-30%.

fot. mat. prasowe

Powierzchnia biurowa w budowie w Warszawie wg lokalizacji

Ponad 214.000 m² powierzchni biurowej jest dostępne w Centralnym Obszarze Biznesu.

W I połowie 2015 roku rynek biurowy w Polsce nie zwalniał tempa. Szybko rosnącej podaży towarzyszył ożywiony popyt zarówno w Warszawie, jak i w miastach regionalnych. Tylko w ciągu sześciu miesięcy warszawskie zasoby nowej powierzchni wzrosły o niemal 145.000 m2, a w największych ośrodkach regionalnych ukończono realizację około 155.000 m2 powierzchni biurowej.

Jest to odpowiedź na obserwowane na rynku rosnące zapotrzebowanie na nową powierzchnię biurową. W Warszawie wolumen transakcji najmu w I połowie 2015 roku był o 50% wyższy niż przed rokiem, natomiast w regionach popyt odnotowany w ciągu dwóch pierwszych kwartałów stanowił ponad połowę wyniku z rekordowego 2014 roku.

fot. mat. prasowe

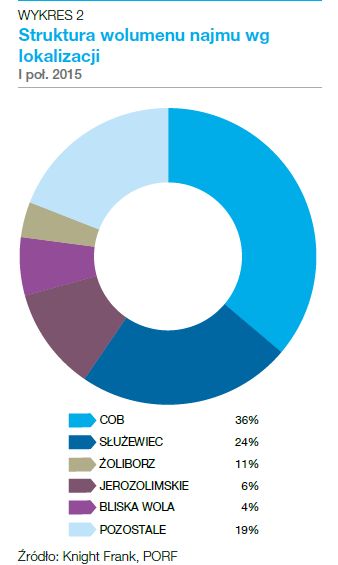

Struktura wolumenu najmu wg lokalizacji

60 procent wolumenu najmu przypada na Centralny Obszar Biznesowy oraz Służewiec.

Warto jednak podkreślić, że w Warszawie przeważająca część transakcji najmu to relokacje najemców i renegocjacje umów. W rezultacie absorpcja netto nie nadąża za rosnącą w szybkim tempie podażą. Skutkiem czego w stolicy odnotowujemy coraz większą dostępność powierzchni biurowej (zwłaszcza w starszych budynkach) oraz presję zniżkową na stawki czynszu.

fot. mat. prasowe

Czynsze wywoławcze w Warszawie wg lokalizacji

Najwyższe stawki czynszów tradycyjnie już są charakterystyczne dla COB.

W miastach regionalnych z kolei absorpcja netto jest zbliżona do wolumenu nowej podaży. W konsekwencji, mimo wysokiej dynamiki po stronie podaży, w II kwartale 2015 roku współczynnik pustostanów spadł na większości rynków, a stawki czynszów utrzymywały się na stabilnym poziomie – komentuje Elżbieta Czerpak, Dyrektor Działu Badań Rynku, Knight Frank.

Przeczytaj także:

Rynek nieruchomości komercyjnych w Polsce w II kw. 2014 r.

Rynek nieruchomości komercyjnych w Polsce w II kw. 2014 r.

Rynek nieruchomości komercyjnych w Polsce w II kw. 2014 r.

Rynek nieruchomości komercyjnych w Polsce w II kw. 2014 r.

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}