Upadłości firm X 2015

2015-11-06 11:24

Przeczytaj także: Upadłości polskich firm w I połowie 2015 r.

Budownictwo – jest nieźle, ale… spodziewać się należało dalej idącej poprawy

W budownictwie mimo istotnej poprawy jako efektu napływu środków z nowych inwestycji nadal moralność płatnicza należy do najniższych ze wszystkich badanych sektorów, gros przetargów wciąż rozstrzygane jest w oparciu o kryterium cenowe. W połączeniu z długim okresem rozliczeń (kredytowania odbiorców) skłania to do ostrożności – ponownie w statystyce upadłości obecne są firmy budowlane, które nie kończyły z powodu spadku zamówień, ale do końca miały niezłe, rosnące obroty. Wpływa na to zapewne brak istotnych zmian jeśli chodzi o podejście do całości procesu projektowania i budowy, do czego dodać należy spodziewaną kumulację zleceń wynikającą z tradycyjnego już niepokojąco wydłużającego się procesu planowania kosztem okresu przewidzianego na wykonawstwo.

Spodziewać się można było dużo wyraźniejszej poprawy kondycji branży budowlanej, przynajmniej na podstawie nakładów, które wiążą się z aktualnie realizowanymi inwestycjami. Zastanawia też pojawianie się w gronie firm upadających wykonawców prac drogowych – mówi Michał Modrzejewski, dyrektor Analiz Branżowych w Euler Hermes. Także wśród firm usługowych nierzadkie są przypadki upadłości firm doradczych przy procesie inwestycyjnym i inżynieryjnych, które przecież teraz odczuwać powinny prosperitę na swoje usługi.

Handel – niska rentowność, która wkrótce wystawiona może być na dodatkowe ryzyko podatkowe

W handlu z jednej strony deflacja dusi marże, z drugiej – ewentualna zmiana zasad opodatkowania sieci handlowym musi się przełożyć na wyniki ich, jak i producentów żywności i innych art. konsumenckich (np. higienicznych). Handel nie będzie w stanie przenieść całości tego kosztu na konsumentów, podzielić się więc będzie tym chciał na ile to możliwe z dostawcami. Dążenia dostawców będą odwrotne – z powodu suszy (i nie tylko w Polsce) rosną ceny surowców takich jak zboża, cukier czy kakao, które w ich kosztach nierzadko przekraczają 30-40%. Nie są więc w stanie zrekompensować sobie tego samą obniżką swojej marży, bez podnoszenia cen dla dystrybutorów. Dystrybutorów, którzy w obawie o spadek obrotów nie będą podnosić cen dla konsumentów, żądając w zamian niższych cen od dostawców…

fot. mat. prasowe

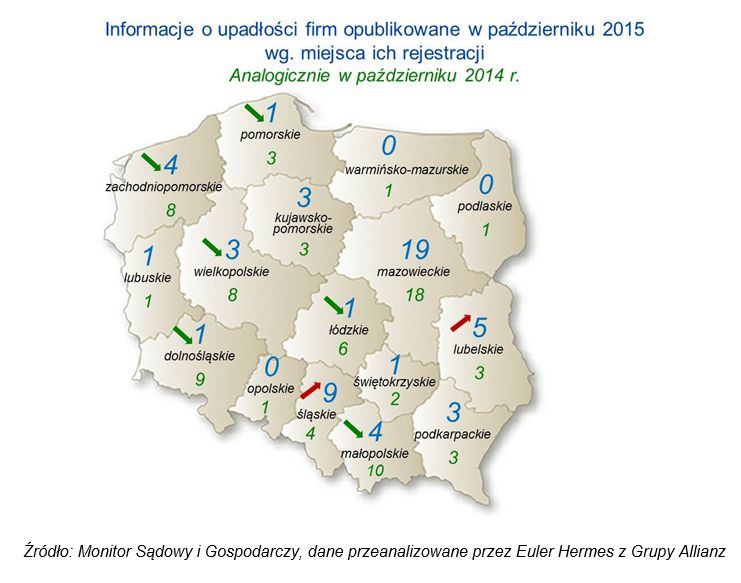

Informacje o upadłości firm wg miejsca ich rejestracji

Województwo śląskie to jedno z dwóch województw, w którym zwiększyła się liczba upadłości (w stosunku do października 2014)

Mazowsze i Śląsk – studzą oczekiwania skokowych zmian liczby upadłości

Wzrost liczby upadłości w dwóch najsilniejszych gospodarczo regionach wskazuje na to, iż duża ekspozycja kredytowa (zwiększanie sprzedaży z odroczonym terminem płatności) przy niskiej rentowności sprawia problemy firmom wychodzącym ze swoją oferta poza dany region i poza granice kraju. Nie są one w stanie pokryć kosztów zewnętrznego finansowania, z którego są zmuszone korzystać dla finansowania sprzedaży. Przekrój upadłości na Mazowszu i Śląsku nie wskazuje bowiem na sektorowy charakter tych problemów i upadłości, dotyczy firm zarówno produkcyjnych, handlowych jak i budowlanych. Sektorowy charakter ma na pewno problem branż związanych z górnictwem, w tym wyspecjalizowanych firm maszynowych. Trudna sytuacja górnictwa w Polsce, któremu zmiany własnościowe radykalnie nie pomogą (przynajmniej w krótkim okresie), nie jest wyjątkiem – problemy przeżywają i w związku z tym nie będą inwestować w wydobycie także kopalnie w Chinach, Brazylii czy Rosji, problematyczne jest wiec zdywersyfikowanie sprzedaży wyrobów dla górnictwa.

fot. mat. prasowe

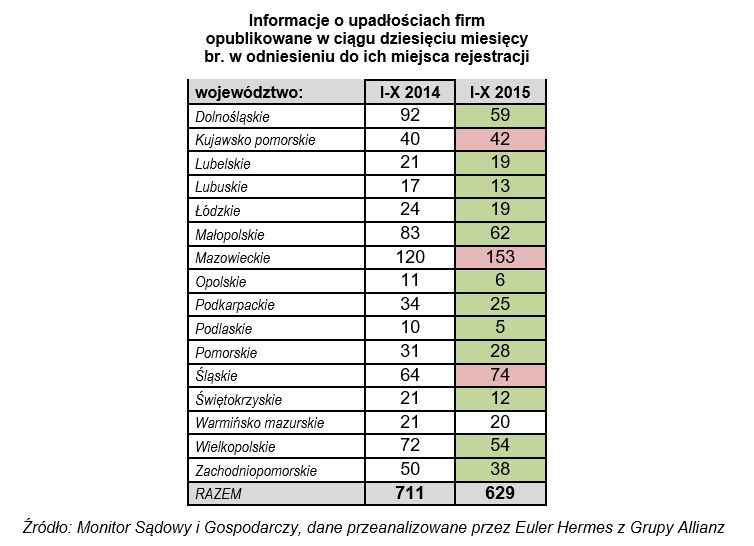

Upadłości wg województw

W okresie styczeń-październik br. największa liczba upadłości dotknęła Mazowsze.

Przeczytaj także:

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}