Koniunktura przemysłowa XI 2015

2015-11-23 12:25

Przeczytaj także: Koniunktura przemysłowa X 2015

Najbardziej optymistyczne opinie dotyczące koniunktury formułują producenci wyrobów farmaceutycznych (plus 23,8 w listopadzie, plus 25,3 w październiku – oceny te są bardziej korzystne niż w listopadzie ostatnich czterech lat), papieru i wyrobów z papieru (plus 18,2 w listopadzie i plus 17,7 w październiku – oceny te są bardziej korzystne niż w listopadzie ostatnich siedmiu lat), chemikaliów i wyrobów chemicznych (plus 14,5 w listopadzie, plus 13,5 w październiku – oceny te są bardziej optymistyczne niż w listopadzie ostatnich siedmiu lat), mebli (plus 14,2 w listopadzie, plus 18,1 przed miesiącem). Równie korzystne oceny są zgłaszane przez zajmujących się poligrafią i reprodukcją zapisanych nośników informacji (plus 20,9 w listopadzie, plus 20,1 w październiku). Negatywne oceny koniunktury sygnalizują producenci odzieży (minus 13,2 w listopadzie, minus 9,6 w październiku), metali (minus 5,4 w listopadzie, minus 1,6 w październiku).2. Budownictwo

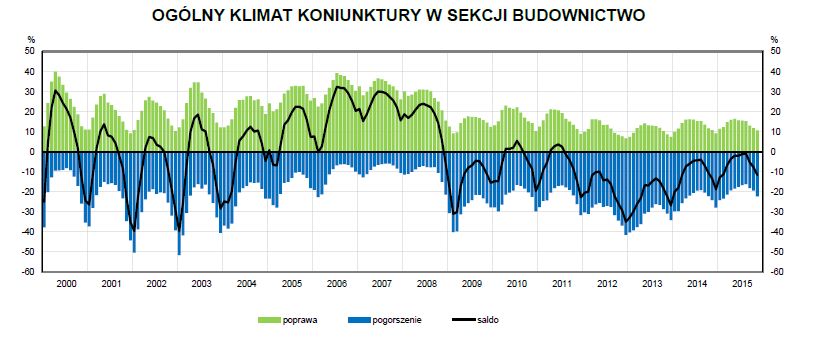

W listopadzie ogólny klimat koniunktury w budownictwie kształtuje się na poziomie minus 11,6 (przed miesiącem minus 7,8). Poprawę koniunktury sygnalizuje 10,6% przedsiębiorstw, a jej pogorszenie – 22,2% (przed miesiącem odpowiednio 11,7% i 19,5%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w budownictwie

Więcej niż co piąte (22%) przedsiębiorstwo sygnalizuje pogorszenie koniunktury.

Diagnozy oraz prognozy portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej są bardziej negatywne od formułowanych w ubiegłym miesiącu. Nadal jest sygnalizowany wzrost opóźnień płatności za wykonane roboty budowlano-montażowe. Redukcje zatrudnienia mogą być bardziej znaczące od planowanych w październiku. Przedsiębiorcy zapowiadają, zbliżony do oczekiwanego w ubiegłym miesiącu, spadek cen robót budowlano-montażowych.

fot. mat. prasowe

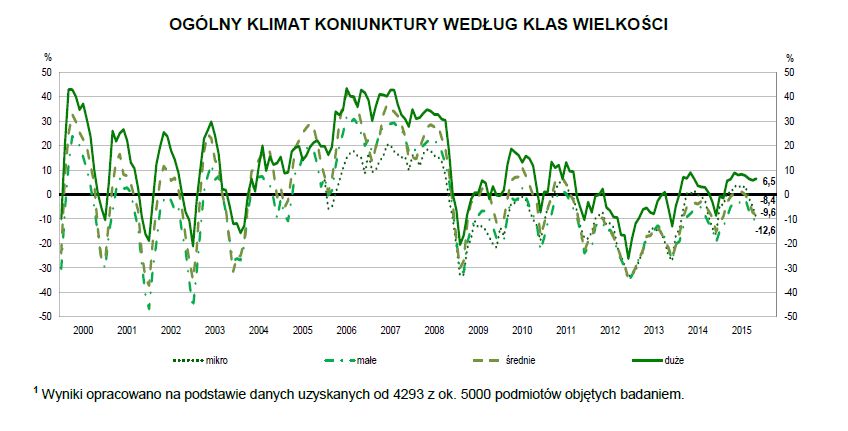

Ogólny klimat koniunktury w budownictwie wg klas wielkości

Wyniki opracowano na podstawie danych uzyskanych od 4293 z ok. 5000 podmiotów objętych badaniem.

Spośród badanych podmiotów 23,1% (przed rokiem 20,7%) planuje prowadzenie prac budowlano-montażowych za granicą. Listopad jest czwartym z kolei miesiącem, w którym dyrektorzy tych przedsiębiorstw spodziewają się spadku portfela zamówień na roboty budowlano-montażowe na rynkach zagranicznych.

W listopadzie oceny ogólnego klimatu koniunktury w jednostkach o liczbie pracujących do 249 osób są bardziej niekorzystne od zgłaszanych w październiku. Wynika to z bardziej negatywnych ocen oraz prognoz w zakresie portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej.

Ogólny klimat koniunktury oceniany jest przez dyrektorów przedsiębiorstw dużych (o liczbie pracujących 250 i więcej osób) optymistycznie, podobnie jak w październiku. W tej klasie wielkości utrzymują się pozytywne diagnozy i przewidywania dotyczące sytuacji finansowej, a tak-że prognozy portfela zamówień. Bieżący portfel zamówień oceniany jest nieznacznie negatywnie po raz pierwszy od marca 2015 r. Opinie dotyczące bieżącej produkcji budowlano-montażowej są mniej korzystne niż przed miesiącem. Odpowiednie oczekiwania są bardziej pesymistyczne od prognoz formułowanych w październiku.

W listopadzie 4,1% przedsiębiorców deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności (3,9% przed rokiem). Po kilkuletnim okresie stopniowego wzrostu odczuwania przez przedsiębiorców ograniczeń działalności wynikających z kosztów zatrudnienia (61,2% w listopadzie br., 62,6% przed rokiem), wysokich obciążeń na rzecz budżetu (42,1% w listopadzie br., 40,8% w analogicznym miesiącu ub. r.) oraz niejasnych i niespójnych przepisów prawnych (31,5% w listopadzie br., 30,1% przed rokiem), w ostatnich kilkunastu miesiącach oceny dotyczące tych barier nie zmieniają się w znaczącym stopniu. Od 2013 r. systematycznie rośnie od-czuwanie bariery związanej z niedoborem wykwalifikowanych pracowników (22,3% w listopadzie br., 18,5% w analogicznym miesiącu ub. r.), natomiast spada – barier związanych z konkurencją na rynku (54,2% w listopadzie br., 57,2% przed rokiem), niepewnością ogólnej sytuacji gospodarczej (34,5% w listopadzie br., 37,4% w analogicznym miesiącu ub. r.) oraz niedostatecznym popytem (32,1% w listopadzie br., 32,2% przed rokiem).

W ciągu ostatnich dwóch lat zwiększało się stopniowo wykorzystanie mocy produkcyjnych i w listopadzie kształtuje się na poziomie 78,9% (79,0% w analogicznym miesiącu ub. r.).

W listopadzie 16,0% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 73,3% jako wystarczające, a 10,7% jako zbyt małe (przed rokiem odpowiednio: 16,1%, 72,9%, 11,0%).

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}