Koniunktura przemysłowa III 2016

2016-03-22 11:38

Przeczytaj także: Koniunktura przemysłowa II 2016

Spośród badanych jednostek, w marcu 5,4% podmiotów nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (5,0% przed rokiem). Największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z konkurencją na rynku (barierę tę sygnalizuje w marcu br. 56,4% przedsiębiorstw, 57,9% w analogicznym miesiącu ub. r.). Od początku 2013 r. przedstawiciele badanych firm coraz rzadziej sygnalizują problemy związane z niedostatecznym popytem (31,5% w marcu br., 33,6% w analogicznym miesiącu ub. r.). Od drugiego kwartału 2015 r. stopniowo rośnie znaczenie bariery związanej z niepewnością ogólnej sytuacji gospodarczej (42,3% w marcu br., 38,7% przed rokiem).

4. Handel detaliczny

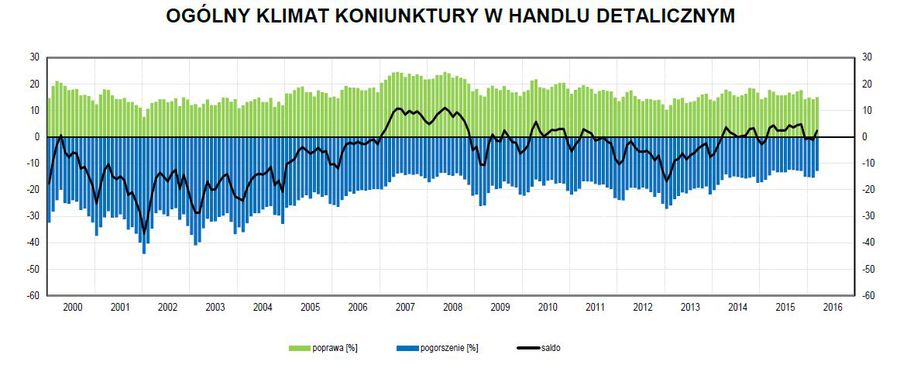

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w marcu na poziomie plus 2,4 (minus 1,1 w lutym). Poprawę koniunktury sygnalizuje 15,1% badanych przedsiębiorstw, pogorszenie – 12,8% (przed miesiącem odpowiednio 14,3% i 15,4%). Pozostałe podmioty uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu detalicznym

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w marcu na poziomie plus 2,4 (minus 1,1 w lutym).

Poprawiają się nieznacznie, mimo to nadal pesymistyczne, oceny sprzedaży. Przewidywania w tym zakresie są korzystne pierwszy raz od listopada ub. r. Diagnozy sytuacji finansowej są mniej negatywne od formułowanych w lutym. Prognozy wskazują, iż w najbliższych trzech miesiącach może ona nie ulec zmianie. Utrzymują się nadmierne zapasy towarów. Mimo to przedsiębiorcy planują zwiększenie zamówień towarów u dostawców. Możliwy jest niewielki wzrost zatrudnienia, po nieznacznych redukcjach planowanych miesiąc wcześniej. Dyrektorzy przewidują utrzymanie dynamiki cen towarów.

fot. mat. prasowe

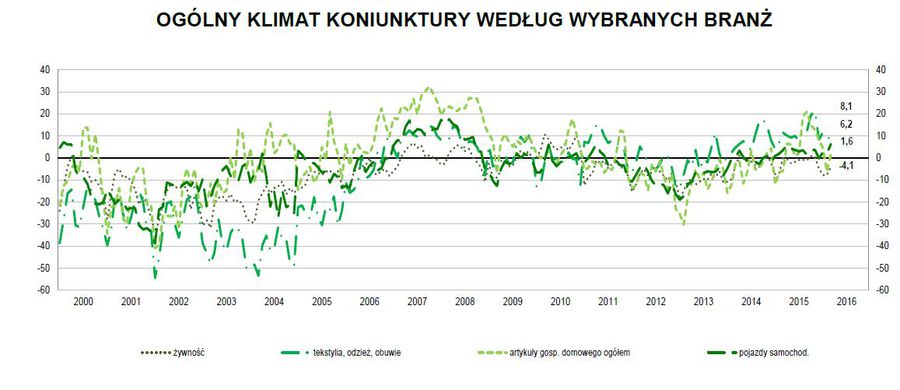

Ogólny klimat koniunktury w handlu detalicznym wg branż

Optymistyczne oceny formułuje m.in. branża tekstylia, odzież, obuwie.

W poszczególnych branżach handlowych oceny koniunktury są zróżnicowane. W marcu koniunktura oceniana jest optymistycznie przez dyrektorów branż tekstylia, odzież, obuwie (plus 8,1 w marcu, plus 9,9 przed miesiącem), pojazdy samochodowe (plus 6,2 w marcu, plus 1,9 w lutym) oraz artykuły gospodarstwa domowego ogółem (plus 1,6 w marcu, minus 6,3 miesiąc wcześniej). Pesymistyczne opinie formułują jedynie przedstawiciele branży żywnościowej (minus 4,1 w marcu, minus 7,7 w lutym).

W podziale na klasy wielkości, w marcu oceny ogólnego klimatu koniunktury w przedsiębiorstwach o liczbie pracujących do 49 osób są negatywne. Korzystne, lepsze niż przed miesiącem opinie w tym zakresie zgłaszają przedstawiciele jednostek średnich i dużych (o liczbie pracujących 50 i więcej osób).

fot. mat. prasowe

Ogólny klimat koniunktury w handlu detalicznym wg klas wielkości

W marcu oceny ogólnego klimatu koniunktury w przedsiębiorstwach o liczbie pracujących do 49 osób są negatywne.

Spośród badanych jednostek, w marcu 5,6% podmiotów nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (5,0% przed rokiem). Wciąż największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z konkurencją na rynku (barierę tę sygnalizuje w marcu br. 62,2% przedsiębiorstw, 64,5% w analogicznym miesiącu ub. r.), a także kosztami zatrudnienia (56,7% w marcu br., 54,5% przed rokiem). Od początku 2013 r. przedstawiciele badanych firm sygnalizują stopniowy spadek występowania trudności związanych z niedostatecznym popytem (38,8% w marcu br., 44,1% w analogicznym miesiącu ub. r.) – jest to bariera, której znaczenie w skali roku spadło w największym stopniu. Przedsiębiorcy od połowy ubiegłego roku coraz częściej zgłaszają trudności związane z niepewnością ogólnej sytuacji gospodarczej (34,2% w marcu wobec 31,7% przed rokiem).

5. Usługi

W marcu wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie plus 5,1 (przed miesiącem plus 2,9). Poprawę koniunktury odnotowuje 17,7% badanych firm, a jej po-gorszenie 12,7% (w lutym odpowiednio 16,1% i 13,2%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie.

Bieżący popyt i sprzedaż oceniane są mniej niekorzystnie niż przed miesiącem, przy utrzymujących się negatywnych opiniach w zakresie sytuacji finansowej. Prognozy popytu i sprzedaży są bardziej optymistyczne od formułowanych w lutym. Po raz pierwszy od września ubiegłego roku można się spodziewać niewielkiej poprawy sytuacji finansowej. Odnotowywany jest wzrost opóźnień płatności za wykonane usługi, zbliżony do sygnalizowanego w lutym. Kierujący jednostkami zapowiadają wzrost zatrudnienia, nieco większy od planowanego przed miesiącem. Podobnie jak w lutym przedsiębiorcy oczekują niewielkiego spadku cen.

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}

{kind=link}

{kind=link}