Koniunktura przemysłowa III 2016

2016-03-22 11:38

Przeczytaj także: Koniunktura przemysłowa II 2016

Mimo utrzymywania się pozytywnych ocen bieżącego popytu, diagnozy sprzedaży i sytuacji finansowej są mniej optymistyczne od formułowanych w lutym. Odpowiednie prognozy są bardziej korzystne od sygnalizowanych w ubiegłym miesiącu. Opóźnienia płatności za wykonane usługi nieznacznie maleją, w nieco mniejszym stopniu niż w lutym. Przewidywany na najbliższe miesiące wzrost cen może być mniejszy od zapowiadanego w lutym. Dyrektorzy jednostek zapowiadają bardziej znaczące niż przed miesiącem redukcje zatrudnienia.

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 4,3% (przed rokiem 2,9%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją firm krajowych (71,1% w marcu bieżącego i ubiegłego roku). Od sierpnia ubiegłego roku rośnie znaczenie bariery związanej z wysokimi obciążeniami na rzecz budżetu – jest to też bariera, której uciążliwość w porównaniu z marcem ubiegłego roku wzrosła w największym stopniu (z 27,2% do 43,3%).

Jednostki o liczbie pracujących do 49 osób oceniają koniunkturę negatywnie, z czego podmioty o liczbie pracujących do 9 osób – podobnie jak przed miesiącem, a podmioty małe (o liczbie pracujących od 10 do 49 osób) – mniej pesymistycznie. Najbardziej korzystne opinie w tym zakresie i lepsze od notowanych w lutym formułują firmy duże (o liczbie pracujących 250 i więcej osób).

Jedynie jednostki o liczbie pracujących do 9 osób oceniają koniunkturę negatywnie, choć nieco lepiej niż przed miesiącem. Najbardziej optymistyczne oceny, lepsze od notowanych w lutym, zgłaszają jednostki średnie (o liczbie pracujących od 50 do 249 osób).

Jednostki wszystkich klas wielkości oceniają koniunkturę pozytywnie. Nieco mniej optymistyczne niż przed miesiącem oceny formułują podmioty o liczbie pracujących od 10 do 249 osób. Najbardziej korzystne opinie, nieco lepsze od zgłaszanych w lutym sygnalizują jednostki duże (o liczbie pracujących 250 i więcej osób).

6. Inwestycje w przemyśle i budownictwie

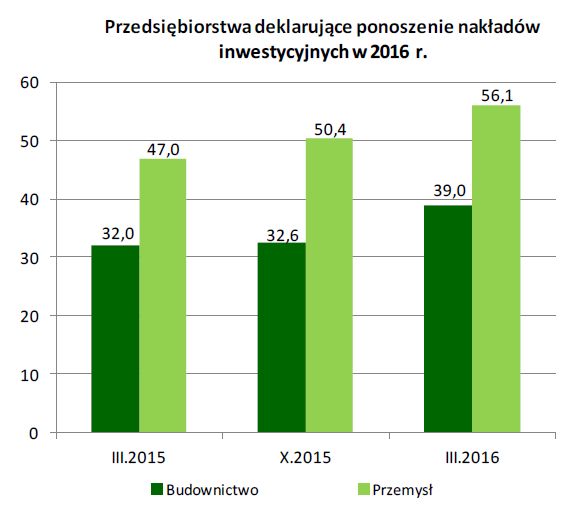

W marcu br. działalność inwestycyjną w 2016 r. deklaruje 56,1% przedsiębiorstw przemysłowych i 39,0% budowlano-montażowych. Zapowiedzi te są zbliżone do przewidywań z marca 2015 r. dotyczących inwestycji ponoszonych w ubiegłym roku. W marcu 2016 r. ostatecznie ponoszenie nakładów inwestycyjnych w 2015 r. potwierdziło 62,3% podmiotów przemysłowych i 49,6% budowlano-montażowych.

fot. mat. prasowe

Przedsiębiorstwa deklarujące ponoszenie nakładów inwestycyjnych w 2016 r.

W marcu br. działalność inwestycyjną w 2016 r. deklaruje 56,1% przedsiębiorstw przemysłowych.

Przedsiębiorcy prowadzący działalność przemysłową jako najczęściej wybierane źródła finansowania inwestycji wskazują środki własne (93,2% jednostek w marcu br. 90,2% jednostek w marcu ubiegłego roku). Krajowy kredyt bankowy jest źródłem finansowania działalności inwestycyjnej dla 31,5% jednostek w marcu br. i przed rokiem, leasing – dla 34,8% przedsiębiorstw (31,9% w ubiegłym roku).

Dyrektorzy przedsiębiorstw budowlano-montażowych jako najczęściej wybierane źródła finansowania inwestycji wskazują środki własne (90,3% jednostek w marcu br., 89,3% jednostek w marcu ubiegłego roku). Krajowy kredyt bankowy wybiera 29,8% przedsiębiorstw (33,1% w marcu ub. r.), leasing – 42,9% jednostek (41,2% w marcu 2015 r.).

W ostatnich latach zarówno w przemyśle jak i budownictwie deklarowany jest stopniowy spadek wykorzystania kredytów bankowych, a wzrost – leasingu oraz środków własnych.

7. Ogólny klimat koniunktury według województw (dane wg siedziby przedsiębiorstwa)

W marcu najbardziej korzystne oceny koniunktury formułują jednostki z województwa lubuskiego, podkarpackiego, warmińsko-mazurskiego, małopolskiego, podlaskiego.

fot. mat. prasowe

Przetwórstwo przemysłowe i budownictwo - koniunktura wg województw

W marcu najbardziej korzystne oceny koniunktury formułują jednostki z województwa lubuskiego, podkarpackiego, warmińsko-mazurskiego, małopolskiego, podlaskiego.

Jednostki prowadzące działalność w zakresie budownictwa z województwa podlaskiego, warmińsko-mazurskiego, małopolskiego, zachodnio-pomorskiego oraz lubuskiego formułują w marcu pozytywne oceny koniunktury. Jednostki z pozostałych województw oceniają koniunkturę nadal pesymistycznie, ale tylko podmioty z województwa opolskiego zgłaszają opinie bardziej negatywne niż w lutym.

Jednostki prowadzące działalność w zakresie handlu hurtowego z większości województw oceniają w marcu koniunkturę pozytywnie. Najbardziej korzystnie koniunkturę oceniają jednostki z województw opolskiego i kujawsko-pomorskiego. Pesymistyczne opinie formułują jedynie przedsiębiorstwa z województwa świętokrzyskiego.

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}

{kind=link}