Koniunktura gospodarcza w Polsce I kw. 2016

2016-05-04 13:29

Przeczytaj także: Koniunktura gospodarcza w Polsce IV kw. 2015

W sektorze przedsiębiorstw spodziewamy się w najbliższych kwartałach wzrostu awersji do ryzyka i ograniczenia wydatków inwestycyjnych. W roku 2017 popyt krajowy rósł będzie wolniej (3,1 proc.) – przede wszystkim za sprawą wolniejszego wzrostu spożycia indywidualnego (3,1 proc.). Nakłady brutto na środki trwałe także rosły będą wolniej (5,4 proc.), ale w tym wypadku różnica w stosunku do roku poprzedniego nie będzie znacząca.W roku 2016 sytuacja na rynku pracy będzie się nadal poprawiać, co będzie efektem utrzymującego się stosunkowo wysokiego wzrostu gospodarczego. Spadek stopy bezrobocia będzie jednak mniej wy-raźny niż w roku ubiegłym – na koniec grudnia wyniesie ona 8,7 procent. Byłby to najlepszy grudniowy wynik od roku 1990. Sytuacja zmieni się nieco w roku 2017, kiedy to na skutek spowolnienia wzrostu PKB oraz prawdopodobnych zwolnień pracowników, w istotnym z punktu widzenia rynku pracy, sektorze handlowym, bezrobocie ponownie zacznie rosnąć. Na koniec 2017 roku stopa bezrobocia wynieść może 9,2 procent. Trzeba jednak podkreślić, że mimo prognozowanego nieznacznego wzrostu bezrobocia w roku 2017, w ciągu najbliższych 5-6 kwartałów sytuacja na rynku pracy pozostawała będzie w bardzo korzystna.

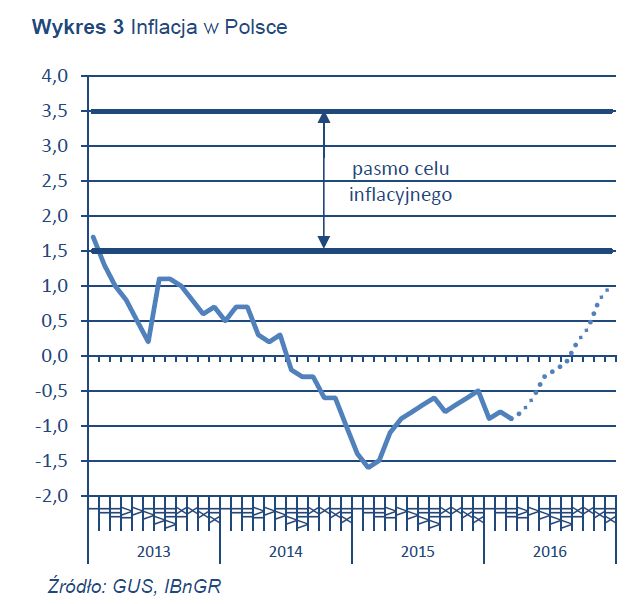

Według prognozy IBnGR, niemal do końca trzeciego kwartału 2016 roku utrzymywała się będzie w Polsce deflacja. W drugim kwartale ceny konsumpcyjne zmniejszą się średnio o 0,6 pro-cent, natomiast w trzecim kwarta- ich poziom będzie taki sam jak w trzecim kwartale roku poprzedniego. Inflacja pojawi się dopiero w czwartym kwartale, kiedy to średni poziom cen wzrośnie o 0,7 procent. Wzrost cen w drugiej połowie roku warunkowany będzie przede wszystkim rosnącymi cenami paliw oraz większą presją popytową wynikającą z pojawienia się na rynku środków przekazanych w ramach programu 500+.

fot. mat. prasowe

Inflacja w Polsce

Do końca trzeciego kwartału 2016 roku utrzymywała się będzie w Polsce deflacja

Według prognozy Instytutu, w całym 2016 roku ceny zmniejszą się średnio o 0,2 procent w sto-sunku do roku poprzedniego. W 2017 roku średnioroczny poziom inflacji wyniesie natomiast 1,5 procent, a więc wzrost cen będzie nadal pozostawał poniżej celu inflacyjnego NBP

Według prognozy IBnGR, w roku 2016 tempo wzrostu eksportu wyniesie 8,0 proc., natomiast import w tym samym czasie wzrośnie o 7,8 proc. Oznacza to, że wkład handlu zagranicznego w tworzenie PKB będzie w tym czasie dodatni. W roku 2017 spodziewać się należy nieznacznego przyspieszenia wzrostu eksportu, którego przyrost wyniesie 8,5 proc. oraz także dodatniej dyna-miki importu, który wzrośnie o 8,0 proc. Sytuacja w handlu zagranicznym kształtowana będzie przede wszystkim przez stan koniunktury w Unii Europejskiej. Czynnikiem sprzyjającym wzrostowi polskiego eksportu będzie także w najbliższych kwartałach utrzymujący się wysoki kurs euro względem złotego.

W ocenie Instytutu, w roku 2016 spodziewać się należy stabilizacji kursu euro i dolara na względnie wysokich poziomach wobec złotego. Utrzymywanie się słabego kursu złotego powodowane będzie przede wszystkim dużą niepewnością co do rozwoju sytuacji gospodarczej w Polsce, kontrowersjami wokół istotnych elementów polityki gospodarczej rządu oraz negatywnymi ocena-mi sytuacji w Polsce formułowanymi przez opiniotwórcze organizacje międzynarodowe. Tendencje na rynku walutowym w sposób istotny będą również kształtowane przez wydarzenia w polityce międzynarodowej – przede wszystkim decyzję Wielkiej Brytanii na temat dalszej obecności w UE. Według prognozy IBnGR, średni kurs euro w roku 2016 wyniesie 4,3 złotego, a dolara 3,9 złotego. W roku 2017 może mieć miejsce nieznaczna aprecjacja złotego - kursy wobec euro i dolara wynosić będą odpowiednio 4,1 oraz 3,8 złotego.

dr Bohdan Wyżnikiewicz, Jacek Fundowicz, Krzysztof Łapiński, Marcin Peterlik,

Przeczytaj także:

Koniunktura gospodarcza w Polsce III kw. 2015

Koniunktura gospodarcza w Polsce III kw. 2015

Koniunktura gospodarcza w Polsce III kw. 2015

Koniunktura gospodarcza w Polsce III kw. 2015

oprac. : eGospodarka.pl

Więcej na ten temat:

koniunktura gospodarcza, inflacja, bezrobocie, PKB, import, eksport, wynagrodzenia

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}