Przeczytaj także: Koniunktura przemysłowa VI 2016

W lipcu wskaźnik ogólnego klimatu koniunktury w sekcji informacja i komunikacja kształtuje się na poziomie plus 11,4 (przed miesiącem plus 16,0). Poprawę koniunktury odnotowuje 18,8% badanych firm, a jej pogorszenie 7,4% (w czerwcu odpowiednio 22,5% i 6,5%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie.

Od dwóch miesięcy poprawiają się pozytywne oceny bieżącego popytu i sprzedaży. Kierujący firmami oceniają, że ich sytuacja finansowa w lipcu nie zmienia się. Przewidywania w zakresie popytu i sprzedaży od kwietnia br. są coraz mniej optymistyczne, prognozy sytuacji finansowej są gorsze od zgłaszanych w czerwcu. Odnotowywany jest nieco większy niż przed miesiącem wzrost opóźnień płatności za wykonane usługi. Dyrektorzy jednostek zapowiadają nieznacznie mniejszy od prognozowanego w czerwcu wzrost zatrudnienia. W najbliższych trzech miesiącach można spodziewać się wolniejszego spadku cen.

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 9,9% (przed rokiem 10,7%). Największe trudności sygnalizowane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (49,4% w lipcu br., 53,7% przed rokiem). W porównaniu z lipcem ub. r. w największym stopniu wzrosło znaczenie bariery związanej z niepewnością ogólnej sytuacji gospodarczej (z 24,6% do 33,1%). Od połowy 2012 r. stopniowo rośnie uciążliwość bariery związanej z niedoborem wykwalifikowanych pracowników (w lipcu br. wskazuje ją 26,3% firm).

W lipcu wskaźnik ogólnego klimatu koniunktury w sekcji działalność finansowa i ubezpieczeniowa kształtuje się na poziomie plus 29,2 (przed miesiącem plus 23,5). Poprawę koniunktury odnotowuje 32,3% badanych firm, a jej pogorszenie 3,1% (w czerwcu odpowiednio 27,6% i 4,1%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie.

Mimo ocenianego mniej korzystnie niż przed miesiącem bieżącego popytu, opinie dotyczące sprzedaży i sytuacji finansowej są bardziej optymistyczne od formułowanych w czerwcu. Kierujący jednostkami spodziewają się większej niż przed miesiącem poprawy sytuacji finansowej, przy utrzymujących się korzystnych prognozach sprzedaży i nieznacznie ostrożniejszych – popytu. Odnotowywany jest spadek opóźnień płatności za wykonane usługi. Dyrektorzy jednostek zapowiadają redukcje zatrudnienia, choć mniejsze od planowanych w czerwcu. W najbliższych trzech miesiącach można spodziewać się wzrostu cen usług.

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 3,0% (przed rokiem 1,7%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją firm krajowych (73,8% w lipcu br., 70,7% przed rokiem). W stosunku do lipca 2015 r. w największym stopniu wzrosła uciążliwość bariery związanej z wysokimi obciążeniami na rzecz budżetu (z 29,7% do 39,7%), choć jej odczuwanie w lipcu br. jest mniej znaczące niż w ostatnich czterech miesiącach.

Jednostki wszystkich klas wielkości, poza firmami o liczbie pracujących do 9 osób, oceniają koniunkturę pozytywnie. Opinie pod-miotów dużych (o liczbie pracujących 250 i więcej osób) są w lipcu br. nieco mniej optymistyczne od formułowanych w ostatnich trzech miesiącach, a małych i średnich (o liczbie pracujących od 10 do 249 osób) – zbliżone do zgłaszanych w czerwcu.

Poza jednostkami o liczbie pracujących do 9 osób, podmioty wszystkich klas wielkości oceniają w lipcu koniunkturę pozytywnie. Oceny koniunktury formułowane przez jednostki średnie i duże (o liczbie pracujących 50 i więcej osób) są zbliżone do sygnalizowanych w czerwcu, natomiast opinie firm małych (o liczbie pracujących od 10 do 49 osób) – nieco mniej korzystne.

Poza jednostkami o liczbie pracujących do 9 osób, które uważają, że w lipcu ich koniunktura nie zmienia się, podmioty wszystkich klas wielkości oceniają koniunkturę korzystnie. Opinie jednostek małych i średnich (o liczbie pracujących od 10 do 249 osób) są zbliżone do odnotowanych przed miesiącem, a firm dużych (o liczbie pracujących 250 i więcej osób) – mniej optymistyczne.

6. Ogólny klimat koniunktury według województw (dane wg siedziby przedsiębiorstwa)

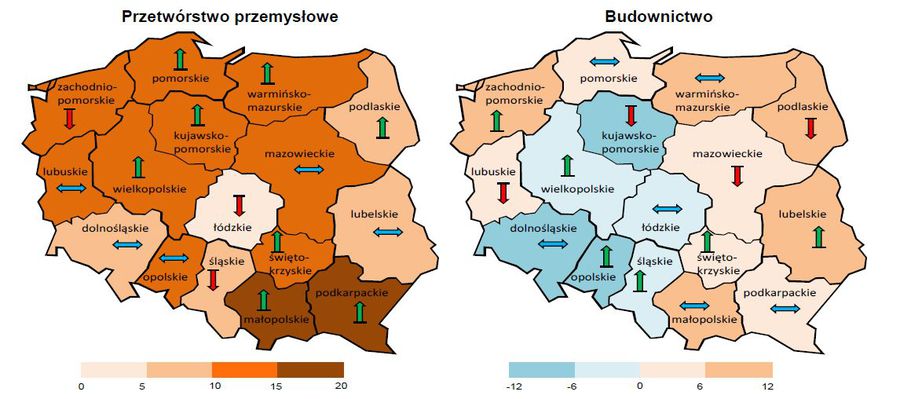

Najbardziej korzystne oceny formułują jednostki pro-wadzące działalność w zakresie przetwórstwa przemysłowego z województw małopolskiego i podkarpackiego. Najmniej pozytywne opinie zgłaszają przedsiębiorstwa z województwa łódzkiego.

fot. mat. prasowe

Przetwórstwo przemysłowe i budownictwo - koniunktura wg województw

Najbardziej korzystne oceny formułują jednostki prowadzące działalność w zakresie przetwórstwa przemysłowego z województw małopolskiego i podkarpackiego.

Jednostki z większości województw prowadzące działalność w zakresie budownictwa formułują w lipcu pozytywne oceny koniunktury. Najbardziej korzystne oceny koniunktury zgłaszają jednostki z województwa zachodniopomorskiego, natomiast najbardziej pesymistyczne – z województwa opolskiego.

Jednostki z większości województw prowadzące działalność w zakresie handlu hurtowego (poza lubuskim i warmińsko-mazurskim) oceniają w lipcu koniunkturę pozytywnie. Najbardziej optymistycznie koniunkturę oceniają jednostki z województwa opolskiego.

Jednostki z większości województw prowadzące działalność w zakresie handlu detalicznego oceniają w lipcu koniunkturę pozytywnie. Najbardziej optymistycznie koniunkturę w handlu detalicznym oceniają przedsiębiorstwa, których siedziba znajduje się w województwie wielkopolskim. Najbardziej pesymistyczne oceny w tym zakresie zgłaszają przedsiębiorstwa z województwa kujawsko-pomorskiego.

W większości województw podmioty z sekcji transport i gospodarka magazynowa oceniają w lipcu koniunkturę pozytywnie. Najbardziej optymistyczne oceny zgłaszają jednostki mające siedzibę w województwie świętokrzyskim, zachodniopomorskim oraz warmińsko-mazurskim. Najbardziej pesymistycznie oceniają koniunkturę podmioty z siedzibą w województwie łódzkim oraz podlaskim.

Podmioty zarejestrowane w większości województw prowadzące działalność związaną z zakwaterowaniem i gastronomią oceniają w lipcu koniunkturę pozytywnie. Najbardziej korzystne, lepsze niż przed miesiącem oceny koniunktury formułują jednostki, których siedziba znajduje się w województwie pomorskim oraz warmińsko-mazurskim. Najbardziej pesymistycznie i gorzej niż w czerwcu oceniają koniunkturę podmioty z województwa kujawsko-pomorskiego.

W większości województw podmioty z sekcji informacja i komunikacja oceniają w lipcu koniunkturę pozytywnie. Najbardziej optymistyczne oceny koniunktury odnotowują podmioty mające siedzibę w województwie łódzkim, zachodniopomorskim oraz pomorskim. Najbardziej negatywne opinie zgłaszają firmy z województw warmińsko-mazurskiego oraz opolskiego.

7. Wskaźnik syntetyczny koniunktury gospodarczej (SI)

Wskaźnik syntetyczny koniunktury gospodarczej (SI) kształtuje się w lipcu na poziomie nieco wyższym niż przed miesiącem i przed rokiem.

Trzy składowe, dotyczące przemysłu, budownictwa i handlu detalicznego, przyjmują wartości powyżej średniej długookresowej (najwyższy poziom osiągnęła składowa dla handlu detalicznego). W porównaniu z czerwcem br. i lipcem ub. r. składowe z zakresu przemysłu i usług kształtują się na wyższym poziomie. Składowa odnosząca się do budownictwa jest zbliżona do odnotowanej w ubiegłym miesiącu i wyższa od zgłaszanej przed rokiem, natomiast składowa dotycząca handlu detalicznego kształtuje się na poziomie sygnalizowanym w lipcu ub. r. i wyższym niż w czerwcu br.

Wskaźnik ocen diagnostycznych jest wyższy od zgłoszonego przed miesiącem i przed rokiem. Wartość składowej prognostycznej utrzymuje się na poziomie zbliżonym do odnotowanego w czerwcu br. i nieco wyższym w porównaniu z lipcem 2015 r. Składowa ta od dwóch miesięcy przyjmuje wartości powyżej średniej długookresowej.

Przeczytaj także:

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

Koniunktura gospodarcza w III 2025

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}