Wakacje 2016: a jednak rekord w turystyce?

2016-09-27 14:29

Przeczytaj także: Wakacje 2016: wrzesień last minute

I. Istotne kwestie dla polskiej turystyki wyjazdowej

Wzrost sprzedaży wycieczek nadal wysoki

Zeszłotygodniowy raport ze sprzedaży w systemie MerlinX wykazał kolejny wzrost, tym razem o ponad 16 procent, a najważniejszych dla branży turystycznej imprez lotniczych o 15 procent. Obecnie jest już praktycznie przesądzone, że wbrew wielu medialnym zapowiedziom i rozmaitym przypuszczeniom tegoroczny sezon w turystyce wyjazdowej Polaków okaże się jednak historycznie rekordowy.

Coś na co warto w związku z bieżącą sytuację zwrócić baczniejszą uwagę, to widoczna już poprawa pozycji Turcji, a więc bardzo ważnego kierunku, zwłaszcza w kontekście wysoce prawdopodobnego wzrostu popytu na tańsze kierunki w obszarze tzw. Polski B. Stało się to dość paradoksalnie po nieudanym puczu w nocy 15 lipca, po którym nastąpiło zdecydowane zaostrzenie kontrolowania sytuacji w kraju w wielu rożnych aspektach, w tym takich, które wpływają na podniesienie stopnia bezpieczeństwa. Do poprawy postrzegania Turcji jako kraju turystycznie bardziej stabilnego przyczyniło się też przywrócenie czarterowego ruchu turystycznego z Rosji, który z miejsca spotkał się z dużym zainteresowaniem tamtejszych turystów.

Stopniowo staje się też coraz bardziej widoczne jaki segment najwięcej skorzystał, a jaki stracił na turystycznej pozycji w bieżącym sezonie. Bardzo zyskały tanie linie, między innymi dzięki dość prawidłowemu rozpoznaniu rzeczywistego popytu w turystycznym sezonie, ale również dzięki znacznie poprawiającemu się poziomowi optymizmu konsumenckiego w młodszym pokoleniu, które stanowi istotny procent ich klientów. Wyraźnie zyskali też liderzy polskiej turystyki, których udział w rynku zorganizowanej turystyki wyjazdowej kolejny raz uległ zwiększeniu, czyli skala koncentracji w tej branży wykazała dalszy wzrost. Zarówno Itaka, jak również Rainbow poinformowały już , że obecny sezon zakończy się pod względem liczby klientów oraz wielkości przychodów znacznie lepszymi rezultatami od osiągniętych przez branżę zorganizowanej turystyki wyjazdowej jako całość.

Teraz zaczyna się już liczyć głównie kolejny sezon

W tym momencie coraz większe zainteresowanie wzbudza już następny sezon, a zwłaszcza koniunktura jaka powinna przeważać w decydującym dla turystyki wyjazdowej sezonie letnim. Postępowanie tanich linii w kwestii rozbudowy ich siatki połączeń na kierunkach najbardziej popularnych dla wypoczynkowych wyjazdów Polaków może sugerować, że przewidują one iż będzie ona dla LCC bardzo korzystna.

Wydaje się, że jest to podejście dość odważne, szczególnie w kontekście prawdopodobnego przynajmniej częściowego powrotu do łask polskich turystów tanich i dobrych jakościowo kierunków jakimi są Turcja i Egipt. Z tego może wynikać zaostrzenie konkurencji pomiędzy segmentem tanich linii i organizatorami turystyki na kierunkach zachodnich, a zwłaszcza w Hiszpanii, Włoszech i w Portugalii. Gdyby przyjąć dość prawdopodobne założenie, że postrzeganie zagrożenia terroryzmem osiągnęło lub nawet minęło swój szczyt, to całkiem możliwe, że największa szansa na przyrost skali biznesu w przyszłym sezonie wystąpi właśnie na kierunkach będących teraz w defensywie, czyli w Turcji i Egipcie oraz w mniejszym stopniu w Tunezji. Dobrą passę mogą mieć też największy kierunek wypoczynkowych turystycznych wyjazdów Polaków, czyli Grecja oraz atrakcyjna cenowo Bułgaria, zwłaszcza gdy LCC nadal będą wstrzemięźliwie poszerzać siatkę połączeń w tym obszarze.

O sezonie 2017 zadecydują przyszłe nastroje konsumenckie

Należy jednak pamiętać, że o popycie na usługi z górnej półki, a takimi ciągle jeszcze są w naszym kraju zagraniczne wycieczki, w wysokim stopniu decydują nastroje konsumenckie, a te w dużej mierze są pochodną dynamiki wzrostu dochodów realnych, choć są w pewnym stopniu modyfikowane sytuacją społeczno-polityczna i obawami przed terroryzmem.

Warto jednak zaznaczyć, a nawet podkreślić, że o koniunkturze w turystyce w mniejszym stopniu zadecydują aktualne nastroje konsumenckie Polaków, ale ich nastroje w okresach przyszłych, a zwłaszcza w takich, które są najbardziej istotnie dla popytu w turystyce.

Innymi słowy to, czy w najważniejszym dla zakupów wycieczek okresie, czyli czerwiec – sierpień, Polacy będą mniej lub bardziej energicznie nabywali turystyczne imprezy zależy nie tyle od ich nastrojów we wrześniu, czy grudniu lub styczniu, ale od nastrojów w miesiącach najbardziej kluczowych dla ogólnego obrazu sezonu. Z tego wynika konkluzja, że prognozowanie przyszłorocznej koniunktury w branży turystycznej jest w sporej mierze tożsame z prognozowaniem nastrojów konsumenckich w okresach przyszłych, a zwłaszcza późną wiosną i latem przyszłego roku.

Z kolei nastroje te w dużej mierze będą zależeć od przyszłej koniunktury w gospodarce, a zwłaszcza od jej przełożenia na rozwój sytuacji w zakresie kształtowania się przyszłej dynamiki realnych dochodów Polaków. Z powodu empirycznie potwierdzonej bardzo silnej korelacji pomiędzy zmianami tych dochodów, a dynamiką zmian popytu na usługi polskiej branży zagranicznej turystyki wyjazdowej, to one będą głównym czynnikiem wyznaczającym branżową koniunkturę w kolejnym sezonie.

Sezon 2015/16 nie był typowy, ponieważ istotny wpływ na przebieg koniunktury w turystyce wywierały znaczące obawy części turystów przed terroryzmem oraz specyfika krajowej sytuacji społeczno-politycznej. Wydaje się jednak, że racjonalne będzie przyjęcie założenia , że wpływ obu tych negatywnych czynników będzie w roku 2017 istotnie słabszy niż w obecnym sezonie.

Dynamika dochodów gospodarstw z pracy napawa optymizmem

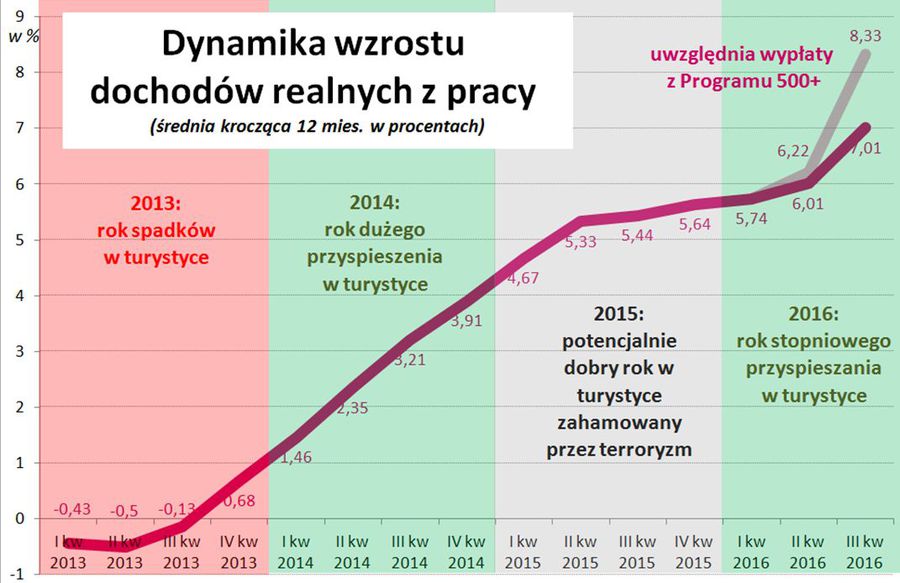

Poniżej przedstawiamy dwa wykresy obrazujące przebieg dynamiki realnych dochodów gospodarstw domowych w wersji 12-miesięcznej średniej kroczącej, która znacznie lepiej oddaje skumulowany potencjał zakupowy konsumentów, zwłaszcza dla bardziej kosztownych dóbr i usług, niż dochody mające charakter bardziej krótkoterminowy. Wykres pierwszy pokazuje przebieg tej średniej na przestrzeni ostatnich 4 sezonów. Bardzo ważna jest tutaj uwaga, że korelacja pomiędzy dynamiką realnych dochodów, a koniunkturą w branży turystyki wyjazdowej, która generalnie bardzo dobrze sprawdzała się w latach 2003-14, w roku 2015 została poważnie zakłócona przez wpływ obaw przed terroryzmem w nieobserwowanej dotąd skali. Oznacza to, że poprzedni sezon, pomimo negatywnego wpływu sytuacji społeczno-politycznej wywołanych podwójnymi wyborami, byłby najprawdopodobniej bardzo pomyślny. Relatywnie niekorzystny jego przebieg spowodował jednak powstanie pewnego popytu odłożonego, zwłaszcza na tych kierunkach, które były ofiarą obaw turystów przed terroryzmem, który wesprze popyt na wycieczki w sezonach następnych.

fot. mat. prasowe

Dynamika wzrostu dochodów realnych z pracy

Korelacja pomiędzy dynamiką realnych dochodów, a koniunkturą w branży turystyki wyjazdowej została poważnie zakłócona przez wpływ obaw przed terroryzmem.

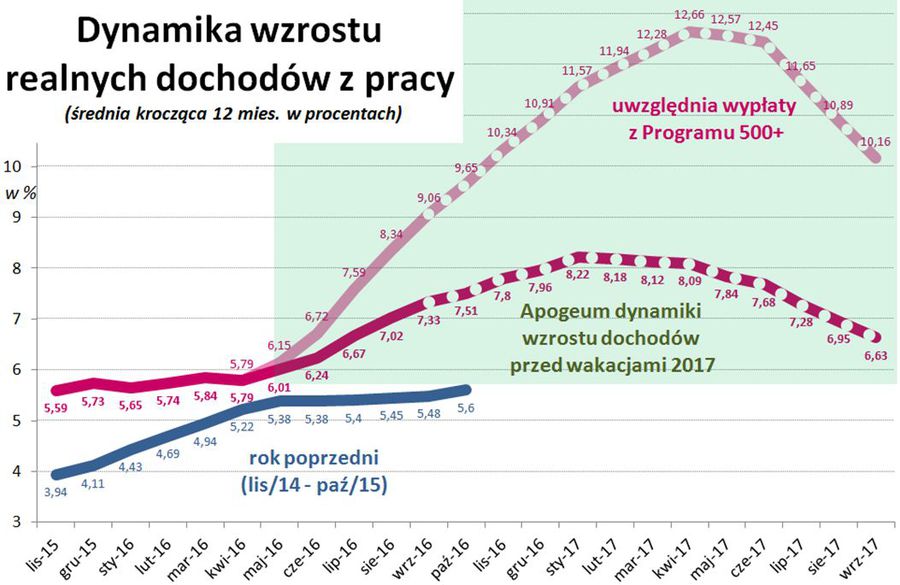

Kolejny wykres pokazuje wykresy dynamiki wzrostu realnych dochodów z pracy w bieżącym roku turystycznym 2015/16 (od listopada 2015) na tle dynamiki dochodów z poprzedniego roku turystycznego 2014/15 (wykres poniżej) i w towarzystwie projekcji dynamiki dochodów z pracy w kolejnym roku 2016/17. Szacunki bazują na obecnych trendach i przewidywaniach odnośnie dynamiki wzrostu płac, wielkości inflacji i dynamiki wzrostu zatrudnienia przewidywanych w wiarygodnych źródłach krajowych, w tym w Raporcie o inflacji Narodowego Banku Polskiego. Jako nowy element przedstawiona jest również wersja z uwzględnieniem kwot wypłacanych w ramach programu 500+ przypadających – dla zachowanie ich homogeniczności z dochodami z pracy - na gospodarstwa domowe nie będące gospodarstwami emerytów i rencistów, które w dominującym stopniu utrzymują się ze świadczeń oraz nie uwzględniających wypłat dla około 6,5 procent dzieci z takich rodzin.

fot. mat. prasowe

Dynamika wzrostu dochodów realnych z pracy w bieżącym roku turystycznym

Z wykresów wynika, że począwszy od maja tego roku program 500+ w sposób rosnący wspiera ogólną realną dynamikę dochodów odpowiadając po pewnym czasie za około 1/3 ogólnej dynamiki ich wzrostu.

Z wykresów wynika, że począwszy od maja tego roku program 500+ w sposób rosnący wspiera ogólną realną dynamikę dochodów odpowiadając po pewnym czasie za około 1/3 ogólnej dynamiki ich wzrostu. Widoczny jest też bardzo wysoki poziom łącznej dynamiki wzrostu dochodów porównywalny z dynamiką z rekordowych dla turystyki lat 2007-2008. Po sezonie 2017 dynamika dochodów najprawdopodobniej będzie istotnie słabnąć, chyba, że zostaną one wsparte nowymi rozwiązaniami systemowymi jak np. zwiększeniem kwoty wolnej od podatku i/lub modyfikacją skali podatku dochodowego od osób fizycznych.

Sprzedaż Turcji w Niemczech lepsza podobnie jak w Polsce

Turystyczne portale zza naszej zachodniej granicy dość regularnie podają sytuację w zakresie sprzedaży imprez turystycznych na najważniejszych dla tamtejszych turystów kierunkach letniego wypoczynku. Dane te mogą być dla naszej branży o tyle interesujące, że wskazują w jakich rejonach turystycznych należy się liczyć z rosnącą lub malejącą konkurencją biznesową ze strony dużych niemieckich biur podróży. Innym interesującym aspektem jest również to, że mogą one pokazywać ogólne trendy w postrzeganiu zagrożenia terroryzmem u naszych zachodnich sąsiadów i ogólny wpływ tanich linii na dynamikę liczby turystów wyjeżdżających z biurami podróży.

Ostatnie informacje wynikające z ankiet przeprowadzanych w biurach agencyjnych lub ze statystyk systemów rezerwacyjnych wskazują na bieżący i skumulowany spadek liczby rezerwowanych imprez turystycznych o około 7 procent. Tak znaczny spadek wynika zapewne z połączonego wpływu obaw przed terroryzmem oraz ekspansji tanich przewoźników, a zwłaszcza linii Ryanair, który w swoich planach biznesowych założył czterokrotne zwiększenie swojego udziału w niemieckim rynku w okresie najbliższych 4-5 lat.

Sytuację na najważniejszych kierunkach na przestrzeni poszczególnych miesięcy roku turystycznego z uwzględnieniem sierpnia przedstawia poniższa tabela:

fot. mat. prasowe

Kierunki

Widoczna jest dość istotna poprawa sprzedaży Turcji, nieco zaskakująco utrzymujący się bardzo wysoki popyt na Bułgarię.

Z tabelki i z danych sierpniowych widoczna jest dość istotna poprawa sprzedaży Turcji, nieco zaskakująco utrzymujący się bardzo wysoki popyt na Bułgarię, nadal znaczny popyt na kierunki hiszpańskie i jednocześnie słabszy popyt na kierunki greckie, który może negatywnie reagować na lepszą ostatnio pozycję Turcji. Trendy występujące pod koniec sezonu są o tyle ważne, że mogą się one nawet z większą siłą ujawnić w nadchodzącym sezonie.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. W tym materiale porównania bazują na cenach dla okresu 03-09 października 2016 roku zebranych w dniu 23 września. Ponieważ imprezy z wylotami w tym terminie są już imprezami last minute, (10-16 dni przed datą rozpoczęcia imprezy) dlatego dużo większa niż zwykle zmienność cen w tym okresie ma już znaczący wpływ na adekwatność pomiaru. Kolejną sprawą istotną w tej kwestii jest to, że badanie cen obejmuje okres posezonowy co powoduje, że ogólny ich poziom jest generalnie wyraźnie niższy niż w sierpniu, ale nadal odnoszony jest on do tego samego okresu sprzed roku, a zatem porównywalność cen zostaje zachowana.

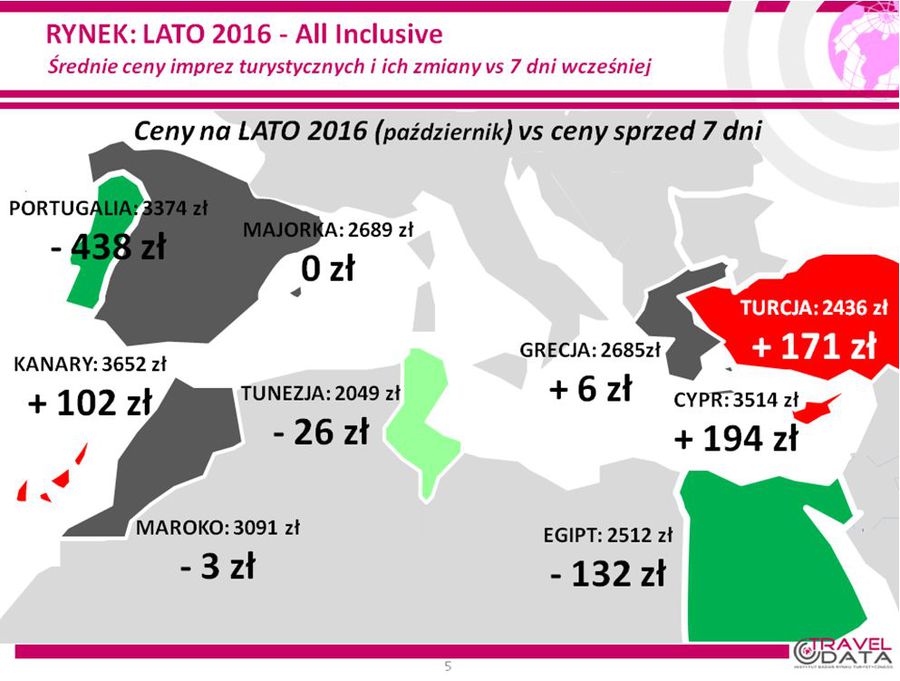

W minionym tygodniu, dla wycieczek z wylotami w okresie 03-09 października, średnie ceny spadły o 8 złotych (poprzednio wzrosły o 8 złotych). Największe spadki odnotowano na wyspie Kos - o 698 złote oraz w Portugalii i na Synaju – o 438 i 329 złotych. Skala wzrostów cen wycieczek była mniejsza, a najistotniejsze z nich wystąpiły na kierunkach greckich, a mianowicie na Chalkidiki, Rodos i Korfu – odpowiednio o 175, 174 i 168 złotych .

Zmiany cen w ostatnim tygodniu obrazuje załączona mapka.

fot. mat. prasowe

Ceny na lato 2016 vs ceny sprzed 7 dni

Największa obniżka względem minionego tygodnia objęła Portugalię.

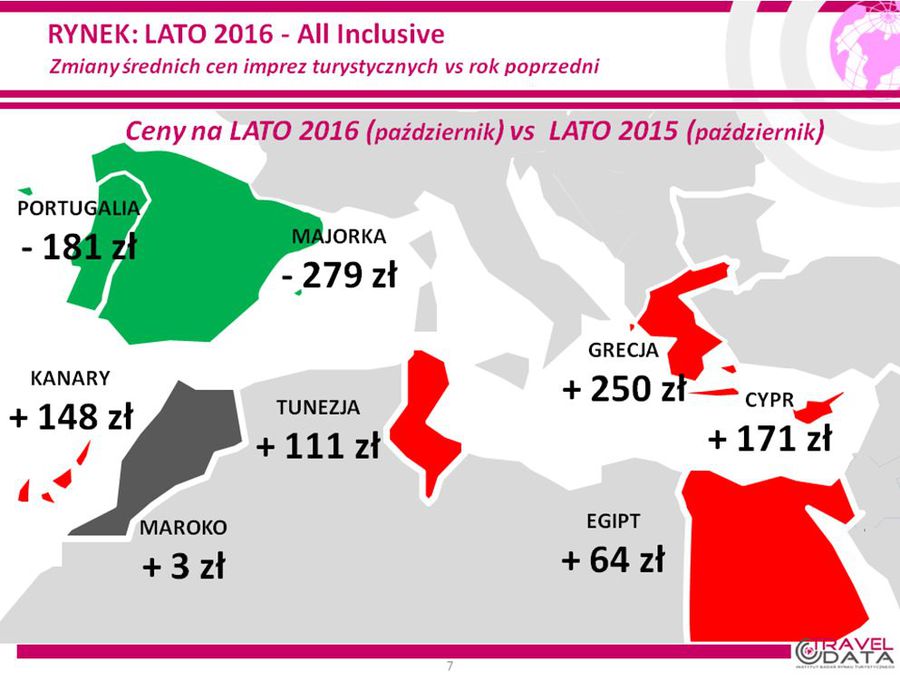

2. Badanie średniej ceny imprez wobec cen sprzed roku ( na pierwszy tydzień października) wskazuje, że podobnie jak w większości tygodni (z wyjątkiem jednego) od trzeciej dekady lipca przebywały one powyżej poziomu ubiegłorocznego i były od niego wyższe o 106 złotych. Sytuację w tym zakresie w ostatnim tygodniu ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Największe obniżki względem minionego roku odnotowała Majorka.

Spośród dużych kierunków kierunkiem, który nadal wykazuje największą zwyżkę cen rok do roku pozostaje Grecja droższa teraz niż przed rokiem o średnio 250 złotych, a z jej wysp największe średnie wzrosty cen wykazują teraz Kreta i Zakinthos – o 459 i 266 złotych, a najmniejsze Rodos i Kos – o 32 i 40 złotych.

Kierunkiem o nieco mniejszym wzroście cen rok do roku są Kanary, gdzie średnie ceny przebywały powyżej zeszłorocznych o 148 złotych. Z tamtejszych wysp zwyżki wykazują obecnie Lanzarote i Teneryfa – o średnio 522 i 199 złotych, a spadki cen wobec ubiegłego sezonu występują na Fuerteventurze i Gran Canarii – o 70 i 58 złotych.

Jeszcze mniejsze zwyżki cen wykazuje Egipt, gdzie wzrosły one powyżej poziomów ubiegłorocznych o 64 złote. Na kształtowanie się cen wpływ wywarła marcowa 13-procentowa dewaluacja egipskiego funta, po której przebywały one przez dłuższy na tym kierunku poniżej poziomów ubiegłorocznych, a przed dewaluacją były zwykle wyższe o kilkadziesiąt złotych. Przypominamy ten przypadek po raz kolejny, gdyż w ostatnim okresie coraz bardziej prawdopodobna staje się powtórna dewaluacja egipskiej waluty, która powinna ponownie otworzyć możliwości obniżek cen i doprowadzić do poprawy konkurencyjności Egiptu jako celu wyjazdów turystycznych. Obecnie wyraźnie droższa niż przed rokiem jest Marsa Alam – o 383 złote, niewiele Hurghada – o 33 złote, natomiast dużo tańszy jest Synaj - o średnio 381 złotych.

Tradycyjnie najwyższą pozycję w zestawieniu najbardziej przecenionych kierunków wobec cen z zeszłego sezonu zajmowała Turcja. Kierunek ten był w badanym okresie z reguły znacznie tańszy niż przed rokiem,. W porównaniu cen z ostatniego tygodnia było zbyt mało obiektów hotelowych, które występowały również przed rokiem i dlatego kierunek ten nie wystąpił w niniejszym zestawieniu.

W maju i czerwcu sprzedaż Turcji zaczęła wykazywać pewne symptomy poprawy, ale zamach na lotnisku w Stambule w dniu 28 czerwca zaszkodził odradzającemu się popytowi. Niemniej jednak - tak jak zaznaczaliśmy kilkakrotnie już wcześniej na poprawę postrzegania Turcji pod kątem bezpieczeństwa (począwszy od sierpnia), zaczęła wpływać nowa sytuacja powstała nieudanym puczu wojskowym z nocy 15/16 lipca. Całkiem możliwe, że prowadzi ona do przekonania o wyższym stopniu kontroli przez władze sytuacji wewnętrznej w kraju, w dlatego może spadać wśród turystów poczucie zagrożenia zdarzeniami terrorystycznymi. Podobną rolę może pełnić też przywrócenie czarterowego ruchu turystycznego Rosjan do Turcji. Ostatnie dane o sprzedaży Turcji za sierpień w Polsce i w Niemczech wskazują na pewną poprawę, o czym była mowa wyżej w tym materiale.

W październiku nie była już sprzedawana Bułgaria wobec czego nie występuje w zestawieniu.

Z mniejszych kierunków droższe niż przed rokiem były Cypr i Tunezja – o 171 i 111 złotych, mniej więcej w tej samej cenie było Maroko, a zniżki cen odnotowały Majorka i Portugalia – 279 i 181 złotych.

3. Z powodu mniejszej adekwatności cen obecnych ofert na okres pierwszej dekady października (czyli już dosyć późnych ofert last minute) pominiemy w tym zestawieniu porównanie cen w poszczególnych biurach, ponieważ obecnie mniej dokładnie niż zwykle odzwierciedlałoby ono rzeczywistą sytuację w tym zakresie .

Warte zaznaczenia:

- średni poziom cen wycieczek zdecydowanie powrócił do poziomów wyższych niż przed rokiem, a taka sytuacja występuje już od dwóch (z wyjątkiem jednego tygodnia) miesięcy. Na poprawę popytu w końcowym okresie sezonu wpłynęło kilka przyczyn w tym coraz lepszy poziom optymizmu konsumenckiego oraz przełożenie części popytu przez osoby zainteresowane wydarzeniami sportowymi np. mistrzostwami EURO 2016 i Igrzyskami w Rio de Janeiro z okresu późnej wiosny i wakacji na okres powakacyjny.

III. Inne istotne kwestie w turystyce wyjazdowej

1. Ceny rejsów na kierunkach turystycznych w liniach Ryanair z wylotami w okresie 03-09 października w ostatnim tygodniu dość istotnie wzrosły, a mianowicie o średnio 91 złotych do 826 złotych, czyli o 12,4 procent. O nieco większą kwotę wzrosły ceny przelotów na Wyspy Kanaryjskie - o 118 złotych do 1214 złotych, a nieco mniej na pozostałych kierunkach, na których wzrosły o 84 złote do poziomu 720 złotych. W minionym tygodniu najbardziej zdrożały rejsy z Wrocławia na Teneryfę i z Krakowa na Gran Canarię – o 270 i 215 złotych, a staniały z Rzeszowa na Korfu – o 15 złotych.

Średnie ceny przelotów w liniach Wizzair w tym samym okresie zanotowały wzrost o 86 złotych do 890 złotych, a w największym stopniu zwyżkowały ceny przelotów z Katowic na Cypr – o 300 złotych, a zniżek nie cen rejsów nie zanotowano.

2. W relacji z cenami przelotów sprzed roku w ostatnim tygodniu były one na kierunkach turystycznych w liniach Ryanair nieco niższe, a mianowicie o 20 złotych. Szczególny spadek wykazały ceny rejsów z Warszawy na Wyspy Kanaryjskie – o 363 złote, a na pozostałych kierunkach wystąpił wzrost o średnio 41 złotych. Największe zniżki wykazały ceny rejsów z Katowic do Chanii – o 564 złote i z Warszawy na Gran Canarię i na Teneryfę – o 510 i 360 złotych, a zwyżki a Warszawy i z Krakowa na Sycylię – o 274 i 222 złote.

Dla odmiany ceny w liniach Wizzair również były wyższe niż przed rokiem, a mianowicie o średnio 98 złotych, a największa różnica in plus wystąpiła na połączeniu z Warszawy do Lizbony, czyli o 395 złotych, a in minus na rejsie z Warszawy na Maltę – o 335 złotych.

2. Zbliżenie cen pomiędzy LCC i przelotami czarterowymi

W relacji z cenami na początku września ceny rejsów w tanich liniach na najważniejszych kierunkach turystycznych wspólnych dla tanich linii i czarterów z wylotami z Warszawy w dniach 3-9 października nadal pozostawały na poziomach niższych od cen przelotów czarterowych. Na połączeniach z Warszawy średnie ceny w LCC wyniosły w minionym tygodniu 892 złote, podczas gdy w połączeniach czarterowych 930 złotych, a zatem średnia różnica korzyść LCC wyniosła 38 złotych (na początku miesiąca 328 złotych. Natomiast na połączeniach z Katowic i z Krakowa sytuacja cenowa uległa zmianie. Średnia cena w LCC wyniosła 1063 złote, a w czarterach 969 złotych, czyli różnica na korzyść czarterów wyniosła 94 złote. Na początku września różnica w średniej cenie na korzyść LCC wynosiła jeszcze 440 złotych.

3. W tanich liniach lotniczych nadal utrzymują się bardzo duże wskaźniki wypełnienia miejsc w samolotach na kierunkach turystycznych, a ceny przelotów pozostają – jak na te porę roku dość wysokie. W ostatnich dwóch tygodniach ujawniła się jednak różnica w generalnym poziomie cen pomiędzy Warszawą, a południem kraju, co widoczne jest zwłaszcza na kierunkach kanaryjskich. Może to mieć związek z zaznaczającymi się różnicami w poziomach wskaźników optymizmu w tych regionach. Podobne zjawisko zaczyna być ostatnio widoczne także w cenach wycieczek last minute (np. na Kretę) pomiędzy wylotami z Warszawy i z Katowic.

Wakacje 2016: są chętni na urlop w październiku

Wakacje 2016: są chętni na urlop w październiku

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}