B+R w Polsce. Czy to w ogóle działa?

2016-11-29 11:44

Przeczytaj także: Badania i rozwój w Polsce w 2015 r.

Badanie, o którym mowa we wstępie, to projekt zrealizowany przez Kantar Millward Brown dla Ayming Polska. Jego celem było podsumowanie 11 miesięcy obowiązywania ulgi B+R. Ankieterzy zebrali dane na temat działalności badawczo-rozwojowej podejmowanej przez polskie firmy, świadomości odnośnie funkcjonowania ulgi B+R oraz planów co do skorzystania z tej zachęty podatkowej. Analizie poddano 150 przedsiębiorstw reprezentujących branżę spożywczą, farmaceutyczno-chemiczną, energetyczną oraz gospodarowanie odpadami, przetwórstwo metali i niemetali, a także produkcję maszyn i urządzeń.Co firmy wiedzą o B+R?

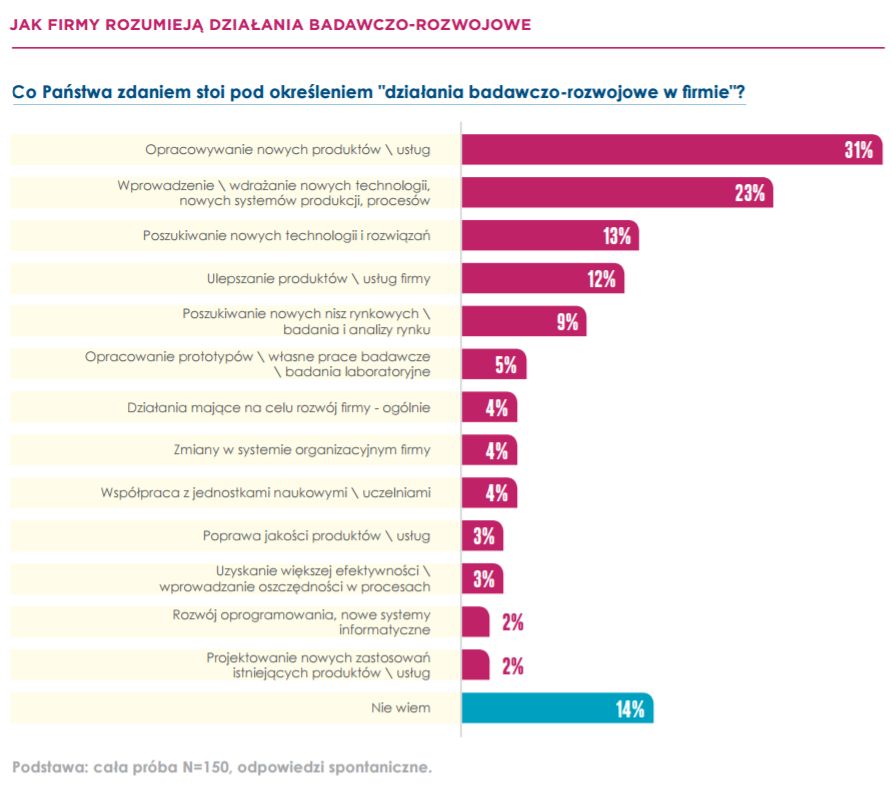

Badanie dowodzi, że aż 14 proc. badanych nie ma zielonego pojęcia, czym są działania badawczo-rozwojowe. Niemal 1/3 stwierdza, że ograniczają się one do opracowywania produktów i usług, a 23 proc. sądzi, że B+R to wdrażanie nowych technologii oraz systemów produkcyjnych. Dla 4 proc. badania i rozwój oznaczają kooperację z naukowcami i uczelniami (4 proc.), a co dwudziesty ankietowany stwierdza, że chodzi tu o prace nad prototypami, własne prace badawcze i prace laboratoryjne (5 proc.).

Widać zatem, że firmy kojarzą B+R głównie z działaniami daleko zaawansowanymi, nie zdając sobie jednocześnie sprawy, że badania i rozwój to również prace podejmowane zupełnie standardowo w ramach codziennej działalności firmowej. Dowodem na to jest wysoki odsetek respondentów (60 proc.), którzy stwierdzają, że nie są lub raczej nie są aktywne w obszarze B+R. Tymczasem do badania wybrano wyłącznie te branże, w których działalność badawczo-rozwojowa stanowi integralną część prowadzonej działalności.

fot. mat. prasowe

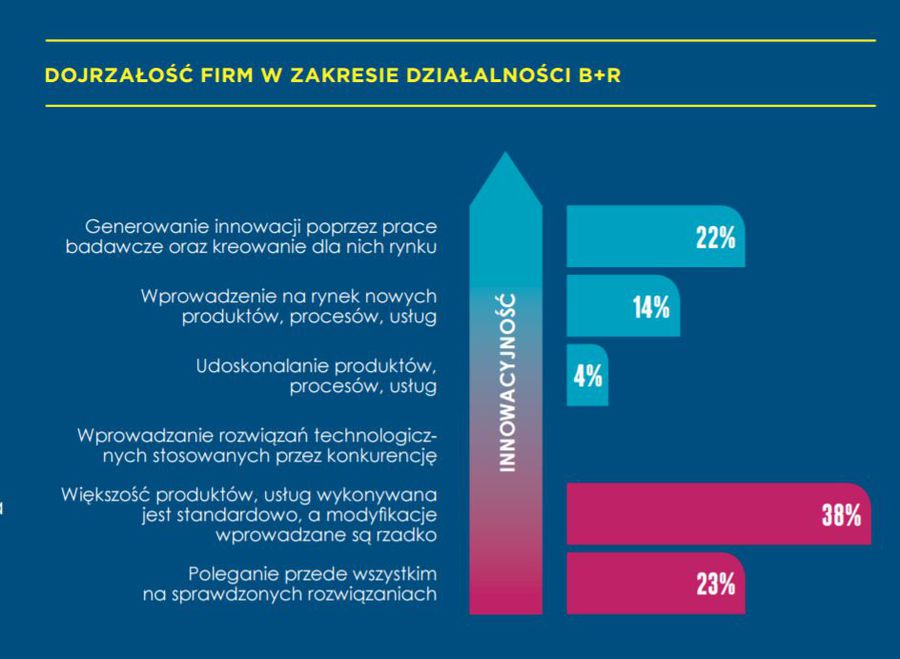

Dojrzałość firm w zakresie działalności B+R jest wciąż niska

Blisko 22% firm podejmuje najbardziej dochodowe i jednocześnie mniej pewne działania B+R, czyli generowanie innowacji poprzez prace badawcze i kreowanie dla nich rynku.

Co piąta badana firma ma dedykowaną osobę lub dział, który identyfikuje prowadzone działania B+R. Zbliżony odsetek firm nie czuje potrzeby prowadzenia pomiaru działań badawczo-rozwojowych. Brak pomiarów oznacza dla firm wymierne straty, ponieważ bez prawidłowego zdefiniowania działań, projektów oraz kosztów uprawniających do odliczenia, firmy nie mogą skorzystać z ulgi B+R.

fot. mat. prasowe

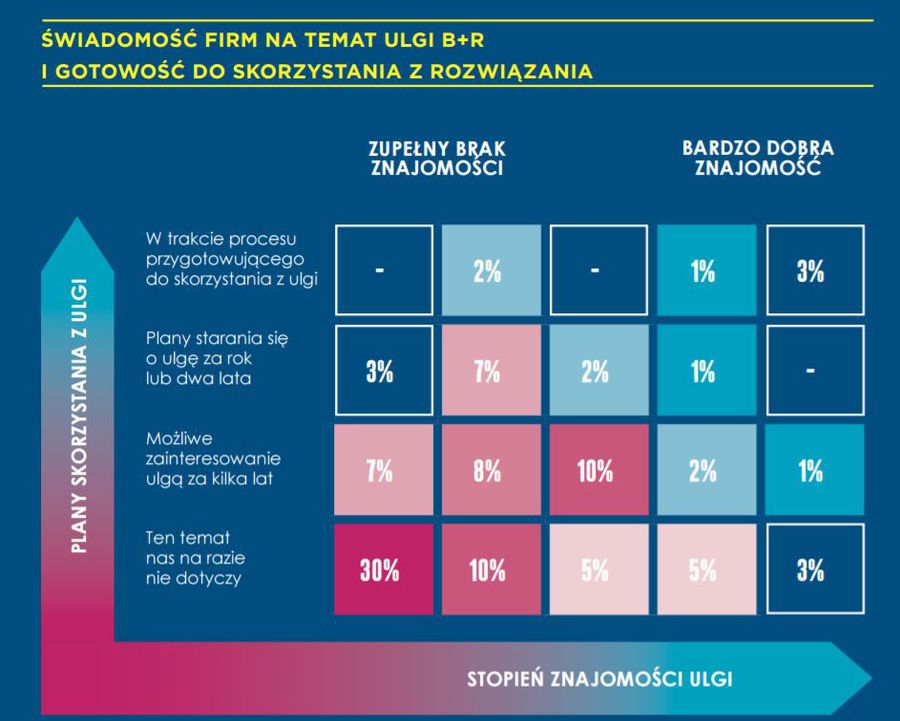

Na rynku jest niewielka świadomość na temat ulgi B+R

Aż 52% firm aktywnych w obszarze B+R deklaruje brak lub słabą znajomość ulgi B+R.

- Wyniki badania wskazują, że duża część firm nie ma wiedzy na temat tego, czym są działania B+R i w jaki sposób je identyfikować, albo w ogóle ignoruje ten obszar. Przedsiębiorcy często nie są świadomi, że działania badawczo-rozwojowe już teraz mogą występować u nich w ramach regularnie prowadzonej działalności. Rozwiązaniem tych problemów powinno być edukowanie firm w zakresie identyfikowania i mierzenia prac B+R w swojej działalności oraz zwiększenie ich świadomości na temat ulgi B+R. Pozwala ona na realne oszczędności, ale jednocześnie wymaga dokładnego klasyfikowania kosztów działań B+R. Kolejnym krokiem jest poszerzenie zakresu wsparcia, w tym zwiększenie zachęt podatkowych. Należy podkreślić, że to prosta droga do wymiernych korzyści dla firm – zarówno rozwojowych jak i finansowych – komentuje Małgorzata Boguszewska, Manager Działu Dotacji i Ulg B+R z Ayming Polska.

Plany i…obciążenia

63 proc. badanych firm twierdzi, że nie planuje wydatków na działania badawczo-rozwojowe w najbliższym roku. 18 proc. przedsiębiorstw planuje działania B+R, ale nie wie jeszcze, ile środków na to przeznaczy. Natomiast najczęściej wymieniany poziom wydatków na badania i rozwój to od 1 do 5 proc. rocznych przychodów, choć deklaruje to tylko co dziesiąty respondent.

fot. mat. prasowe

Co Państwa zdaniem stoi pod określeniem "działania badawczo-rozwojowe w firmie"?

31% badanych firm poprzez określenie „działania badawczo-rozwojowe” rozumie opracowywanie nowych produktów i usług, a dla 23% jest to wdrażanie nowych technologii lub systemów produkcji.

Jak się okazuje, najczęściej wskazywanym czynnikiem, który mógłby sprzyjać zwiększeniu wydatków na działania B+R w firmach, jest łatwiejszy dostęp do dotacji na działalność badawczo-rozwojową (61 proc.). Ponad połowa respondentów wskazuje również na większe ulgi podatkowe na B+R jako czynnik mogący pozytywnie wpłynąć na zwiększenie nakładów na te działania.

Dla respondentów, największym obciążeniem finansowym związanym z tym obszarem są zakup materiałów i surowców niezbędnych do badań (9 proc.) oraz koszty osobowe związane z prowadzeniem działań (8 proc.).

fot. mat. prasowe

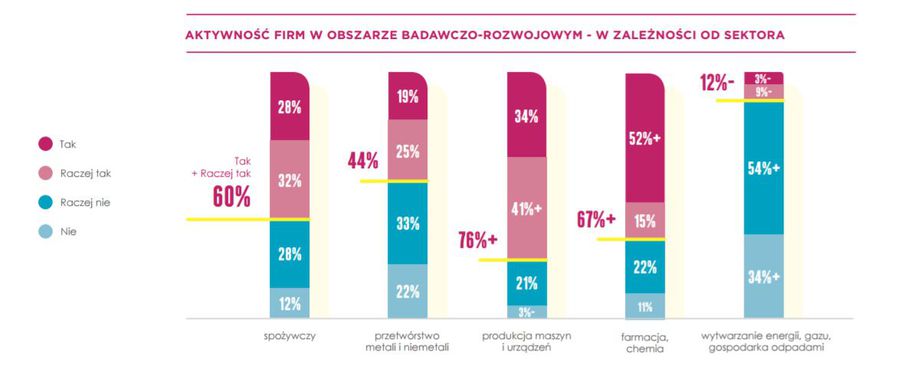

Aktywność firm w obszarze badawczo-rozwojowym w zależności od sektora

Zdecydowanie najbardziej aktywne w prowadzeniu działań badawczo-rozwojowych są firmy produkujące maszyny i urządzenia (76%)

Co znaczące, część firm prowadzących działania badawczo-rozwojowe nie wyodrębnia poszczególnych rodzajów kosztów związanych z B+R (14 proc. badanych). Sytuację tę ma szansę zmienić zwiększenie świadomości na temat ulgi B+R, która wymaga od firm dokładnego klasyfikowania kosztów działań B+R. Należy zauważyć, że analizowanie procesów pod kątem działań B+R oraz ewidencjonowanie kosztów B+R wskazuje, że przedsiębiorstwo jest innowacyjne lub poważnie myśli o innowacyjności. Jednocześnie korzystanie z ulgi B+R stanowi podłoże do prowadzenia zaawansowanych działań badawczo-rozwojowych, ponieważ firmy mogą inwestować wygenerowane oszczędności w dalsze prace rozwojowe.

Ulga B+R 2024/2025. Kto może skorzystać?

Ulga B+R 2024/2025. Kto może skorzystać?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}