Wakacje 2017: Albania hitem?

2016-12-14 13:19

Przeczytaj także: Wakacje 2017: dobre biura podróży nie muszą się obawiać

I. Co przyniósł ostatni tydzień?

Dynamika sprzedaży wycieczek coraz wyraźniej przewyższa ubiegłoroczną

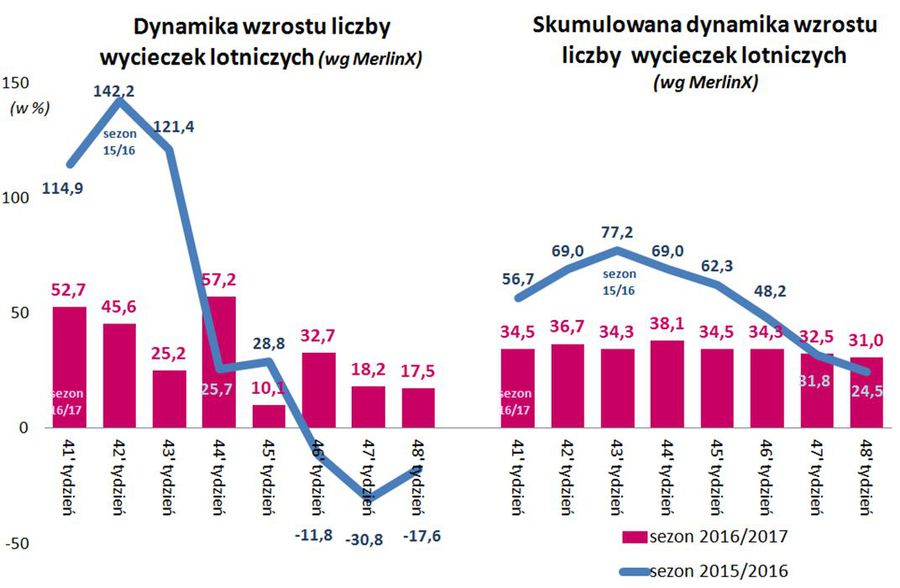

W minionym tygodniu publikacji doczekał się ósmy już raport z systemu MerlinX, który brał pod lupę nowy rok turystyczny 2016/2017, a więc wycieczki, na które wyjedziemy w okresie listopad 2016-październik 2017. Jego lektura przynosi podobne wnioski jak poprzednia analiza. Okazuje się bowiem, że bieżąca sprzedaż najważniejszych z punktu widzenia branży imprez lotniczych podskoczyła 17,5 procent, bardzo podobny wzrost (18,2 procent) stał się udziałem poprzedniego tygodnia.

To jednak nie jest najistotniejsze. Dużo większą wagę należy bowiem przywiązywać do skumulowanej, a więc liczonej od początku sezonu sprzedaży, która dostrzegalnie zaczyna przewyższać swój poziom z zeszłego roku. To pierwszy raz w tym sezonie, kiedy skumulowana dynamika sprzedaży wycieczek lotniczych okazała się wyższa niż w poprzednim raporcie z 29 listopada (+ 32,5 procent wobec ubiegłorocznej + 31,8 procent), ale w ostatniej jego edycji ta różnica uległa istotnemu zwiększeniu i wyniosła + 31,0 procent wobec + 24,5 procent przed rokiem.

Przewaga tegorocznej sprzedaży skumulowanej nad ubiegłoroczną ma szansę na systematyczne wzrosty. Wysoce prawdopodobne jest, że wraz z końcem bieżącego miesiąca osiągnie wielkość w pobliżu lub nawet nieco powyżej 25 procent.

Poniżej, niejako już tradycyjnie, przedstawiamy wykresy obrazujące przebiegi dynamik sprzedaży wycieczek lotniczych tygodniowej oraz skumulowanej w sezonach 2015/16 i 2016/17.

fot. mat. prasowe

Dynamika wzrostu liczby wycieczek lotniczych

Przewaga tegorocznej sytuacji w zakresie sprzedaży skumulowanej nad ubiegłoroczną powinna w najbliższych tygodniach systematycznie wzrastać.

Podstawy dobrej koniunktury w roku 2017 są solidne

Bieżąca bardzo dobra koniunktura w turystyce wyjazdowej robi wrażenie, choć powstaje istotne pytanie, jak długo tak korzystna sytuacja może potrwać i czy branża będzie fetowała sukces również na zakończenie obecnego sezonu. Jak już zaznaczaliśmy wielokrotnie koniunkturę w turystyce wyjazdowej napędza głównie czynnik rosnących realnych dochodów ludności. To dlatego Instytut TravelDATA w materiałach dotyczących perspektyw koniunktury turystyce wyjazdowej często wraca do najważniejszych dla sprzedaży wycieczek kwestii makroekonomicznych. Bez prawidłowego rozpoznania głównych trendów w tym zakresie dyskusje o perspektywach biznesowych branży mają jedynie wątłe podstawy merytoryczne.

O tym, że tak często podnoszony przez wielu komentatorów temat malejących obaw przed terroryzmem ma jedynie ograniczony wpływ na wzrost sprzedaży wyraźnie świadczy nadal niższa niż przed rokiem sprzedaż Turcji – o około 25-30 procent i jedynie na razie bardzo niewielki, czyli kilkuprocentowy wzrost sprzedaży Egiptu.

Choć w następnych okresach należy oczekiwać, również z powodu malejących obaw turystów przed terroryzmem, dalszej stopniowej poprawy popytu na kierunki budzące dotychczas ich spore obawy, to czynnik wzrastających dochodów ludności odgrywa przy popycie na wycieczki kluczową rolę i na szczęście „nie powiedział jeszcze swojego ostatniego słowa”. Należy bowiem pamiętać, że dynamika ich wzrostu (12-miesięczna) swoje maksimum wykaże prawdopodobnie dopiero późną wiosną, a więc w okresie bardzo istotnym dla kształtowania się ostatecznego poziomu popytu na zagraniczne wycieczki.

To, że czynniki makroekonomiczne grają kluczową rolę w popycie na usługi z wyższej półki, w tym również na zagraniczne wycieczki, jest dobrą wiadomością dla branży, dają się one bowiem ze stosunkowo wysokim prawdopodobieństwem przewidzieć w przeciwieństwie do czynników dodatkowych, do których należą terroryzm i klimat komunikacji medialnej.

Do tematu makroekonomicznych podstaw koniunktury w turystyce powrócimy w następnym materiale tygodniowym, gdyż w piątek 16 grudnia pojawią się nowe ważne dane, które powinny mieć dla niej dość istotne znaczenie.

Niebawem będzie można powiedzieć więcej także o sezonie 2018 i następnych

Brak dobrej jakości prognoz odnośnie kształtowania podstawowych czynników makroekonomicznych w dużym stopniu sprowadza dyskusje o przyszłej koniunkturze w turystyce do mało wartościowych dywagacji, którym bliżej do przysłowiowej „szklanej kuli” lub do „dzieci we mgle” niż do realnych i rzeczowych prognoz.

To między innymi z powodu braku niektórych ważnych danych znacznie mniej możemy na razie powiedzieć o turystycznej koniunkturze w 2018 roku. Nie znamy bowiem jeszcze m.in. planowanych zmian w systemie podatkowym (ale niebawem je poznamy) i w związku z tym nadal nie możemy skutecznie przeliczyć wynikających z nich strumieni redystrybucji dochodów pomiędzy poszczególnymi grupami podatników i w rezultacie oszacować ich wpływu na zmiany popytu na zagraniczne wyjazdy turystyczne.

Zmiany te powinniśmy poznać przed końcem roku i pozwolą one rzucić więcej światła na prawdopodobny rozwój branży turystyki wyjazdowej nie tylko w następnym sezonie, a nawet w dwóch-trzech kolejnych.

Duży wzrost znaczenia Albanii w statystykach Enovatisu

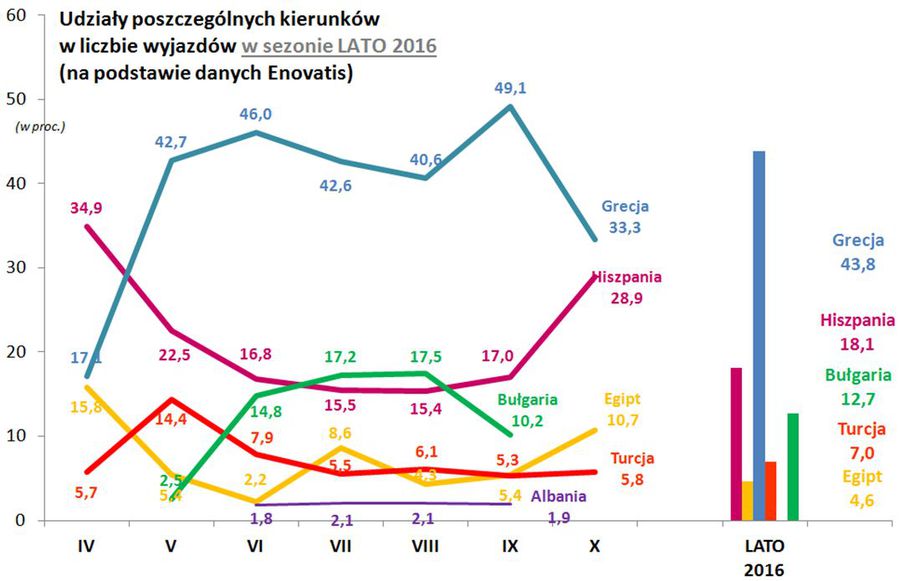

Najnowsze opublikowane statystyki miesięczne dostępne na należącym do Enovatis portalu turystycznym Wakacje.pl dostarczają wielu ciekawych informacji, w tym m.in. strukturę liczby rezerwacji na wyjazdy w poszczególnych miesiącach na najważniejszych kierunkach wyjazdów wypoczynkowych Polaków, jak również zmiany ich popularności w poszczególnych latach. W poprzednim materiale tygodniowym przedstawiliśmy dane dotyczące udziałów rezerwacji (wg. stanu na koniec listopada) na obecny sezon zimowy na tle realizacji poprzedniego sezonu zimowego, a tym razem przedstawiamy podobny materiał dotyczący sezonu letniego 2017 (też wg. stanu na koniec listopada) na tle realizacji sezonu lato 2016.

Ponieważ dane z portalu w ujęciu historycznym okazywały się po zakończeniu sezonu kierunkowo zbieżne z danymi oficjalnymi, a więc uprawnione powinno być założenie, że również dobrze oddają bieżące turystyczne realia mające miejsce w trakcie trwania przedsprzedaży lub w trakcie niezakończonego jeszcze sezonu. Dla uproszczenia obrazu ograniczymy się na razie do sześciu najistotniejszych kierunków, którymi w obecnym stanie przedsprzedaży lata okazują się być: piątka podstawowych kierunków w polskiej turystyce wyjazdowej (Grecja, Hiszpania, Bułgaria, Turcja, Egipt) oraz …Albania.

Punktem odniesienia dla sytuacji bieżącej jest przebieg miesięcznych udziałów tych kierunków w ostatnim zakończonym sezonie letnim 2016 przedstawiony na wykresie pierwszym.

fot. mat. prasowe

Udziały poszczególnych kierunków w liczbie wyjazdów

Niekwestionowanym liderem pozostaje Grecja.

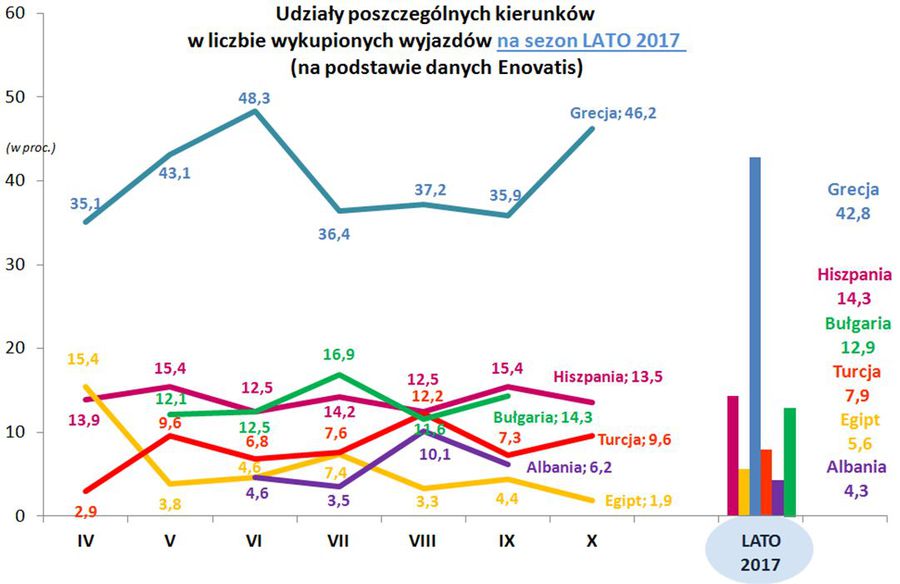

Na kolejnym mamy przestawiony przebieg udziałów rezerwacji na wyjazdy w poszczególnych miesiącach sezonu lato 2017 zabukowanych do końca listopada.

fot. mat. prasowe

Udziały poszczególnych kierunków w liczbie wykupionych wyjazdów

W przypadku wykupionych wyjazdów również zaznacza się dominacja Grecji.

Największą niespodzianką wynikającą z wykresów wydaje się być bardzo istotny wzrost roli stosunkowo nowego kierunku, którym jest Albania, przynajmniej w stosunkowo wczesnym okresie przedsprzedaży. Warto zauważyć, że w wyjazdach w miesiącach wysokiego sezonu Albania gra teraz podobną rolę jak Turcja lub Egipt. Niewątpliwie duży wkład w taki stan rzeczy włożyło biuro Itaka, ale oznacza to jednocześnie, że bieżąca rola Albanii jest jeszcze większa, gdyż lider naszego rynku sprzedaje istotną część oferty we własnej sieci firmowej, której statystyki Enovatisu nie rejestrują.

Dość łatwo zauważyć można również pewne „zaległości” w sprzedaży Grecji i Bułgarii w miesiącach wakacyjnych w relacji do obrazu sezonu lato 2016, podczas gdy sytuacja sprzedażowa w miesiącach przedsezonowych jest na tych kierunkach nawet lepsza.

Zwraca też uwagę dość wyraźnie niższy na razie udział rezerwacji na kierunkach hiszpańskich, co może mieć związek ze stosunkowo wysokimi cenami, zwłaszcza w odniesieniu do coraz częstszych rozważań przez turystów dużo korzystniejszych (pod względem relacji jakość/cena) wyjazdów do Turcji lub Egiptu. Ten ostatni kierunek wyraźnie jest obiektem ostrożnych przymiarek, gdyż jego udział wyraźnie maleje wraz z odsuwaniem się wyjazdu w czasie, co przy okazji potwierdza jego nadal „lastowy” charakter.

Do statystyk Enovatisu będziemy jeszcze niejednokrotnie wracać zwłaszcza, że są one regularne, wzajemnie koherentne i dają duże możliwości łączenia i segregowania wielu interesujących informacji.

TUI Group podaje niezłe wyniki – Rainbow powinien skorzystać

We czwartek swoje wyniki roczne podał największy europejski koncern turystyczny, czyli TUI Group. Generalnie rzecz biorąc były one stosunkowo korzystne, ale nie spowodowały większego wpływu na kurs jego akcji, które na razie wzrosły o niecałe 3 procent. Taka reakcja była spowodowana tym, że rynek stosunkowo trafnie antycypował rezultaty działalności koncernu i tym samym nie spowodowały one niespodzianki.

Raport TUI Group stwarza korzystna sytuację dla jedynego polskiego giełdowego touroperatora, którym jest Rainbow, gdyż wynika z niego poprawa relacji między ceną rynkowa, a parametrami mikroekonomicznymi koncernu, co przenosi się na tzw. wycenę porównawczą polskiej spółki, która z kolei ma zwykle 50-procentowy udział w ogólnym rezultacie stosowanej metodologii wycen spółek.

W ten sposób (podobnie zadziałały również wyniki Thomasa Cooka), kończy się zapewne okres, w którym generalnie niskie wyceny turystycznych spółek zachodnioeuropejskich niejako „dołowały” kurs akcji Rainbowa pomimo faktu, że biznesowo radził on sobie lepiej od liderów europejskiego rynku turystycznego.

Dokładny wpływ powyższego oszacować będzie można po pełnym „skonsumowaniu” przez rynek wyników obu zachodnich koncernów turystycznych, co według stosowanej przez nas metodologii zajmuje 4 tygodnie, a więc w szerszym i bardziej dokładnym ujęciu do tej tematyki będzie można powrócić pod koniec pierwszej dekady stycznia.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach formę wizualizacji omawianej tematyki cen turystycznych imprez oraz przelotów lotniczych, a mianowicie w postaci mapek. W okresie intensywnej równoległej sprzedaży wycieczek sezonu zimowego i letniego, zestawienia będą sporządzane co dwa tygodnie naprzemiennie dla zimy i lata. W związku z tym zaznaczamy, że mapki zawierają krótkoterminowe zmiany cen wobec poprzedniego tygodnia, a nie wobec poprzedniego zestawienia. Wersję odniesienia wobec uprzedniego tygodnia wybraliśmy kierując się przekonaniem, że ostatnie zmiany są dla zobrazowania aktualnej sytuacji ważniejsze od zmian w bardziej rozciągniętym okresie, a różnicę cen wobec ostatniego zestawienia można łatwo uzyskać porównując ceny z dwóch kolejnych edycji raportów. Występujące w ubiegłosezonowych materiałach przebiegi wahań średniej ceny pojawią się, gdy liczba notowań cen będzie już na tyle duża, że będzie pozwalała na sporządzanie takich wykresów.

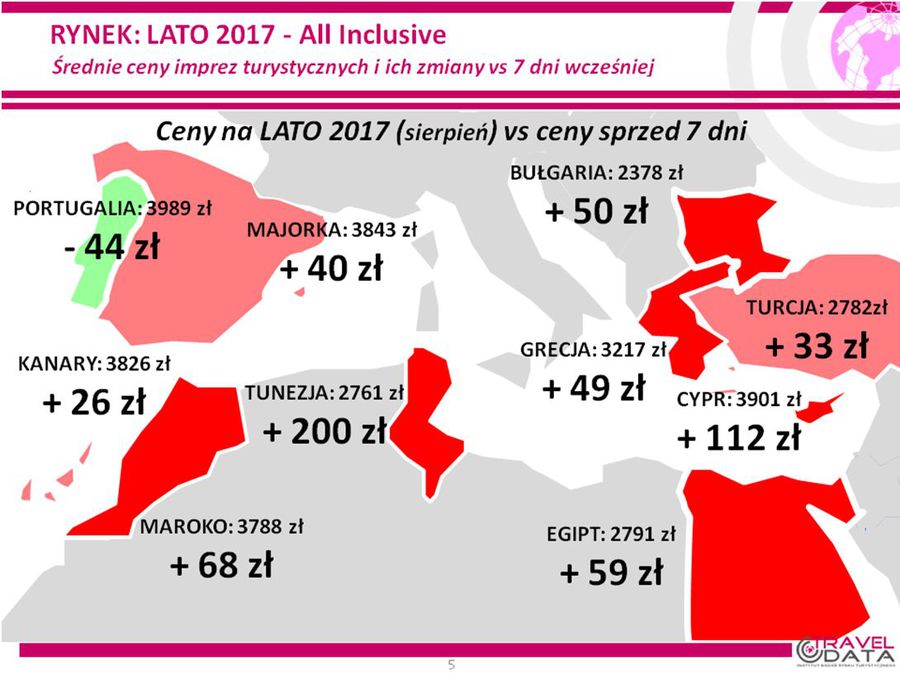

2. Niniejsze zestawienie obejmuje po raz piąty w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 9 grudnia tego roku z cenami dla tego samego okresu z dnia 2 grudnia, a w porównaniach cen rok do roku z cenami z dnia 11 grudnia 2015 roku.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia rok do roku są już dość reprezentatywne, gdyż w niniejszym porównaniu bierze udział około 2630 hoteli (w poprzednim zestawieniu około 2530 hoteli). W późniejszych miesiącach ich liczba bywała wprawdzie wyższa, ale jedynie nieznacznie przekraczała trzy tysiące.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia, średnie ceny wzrosły o 52 złote (poprzednio o 14, 4, 24 i 4 złote). W analogicznym okresie przed rokiem ceny wycieczek obniżyły się o 9 złotych. Tym razem największe wzrosty odnotowano w Tunezji Kontynentalnej - o aż 200 złotych oraz na Cyprze i Chalkidiki - o 112 i 108 złotych, a jedyna zniżka średnich cen wycieczek miała miejsce w Portugalii – o 44 złote. Tak znaczny wzrost w Tunezji miał związek z bardzo istotna zwyżką cen wycieczek dokonaną na tym kierunku przez biuro TUI.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największe podwyżki względem ostatniego tygodnia odnotowała Tunezja.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 158 złotych (poprzednio były wyższe o 124, 117, 131 i 104 złote). Jest to sytuacja zdecydowanie odmienna niż miało to miejsce w odpowiednim okresie 2015, gdyż wówczas średnia cena rok do roku spadała o 44 złote.

Odwrotny trend zmian cen wycieczek może po części wynikać z silniejszego bieżącego popytu, a także ze znacznie lepszego postrzegania perspektyw koniunktury w zorganizowanej turystyce wyjazdowej. Natomiast w ubiegłym roku słabsze nastroje były w dużej mierze wynikiem wpływu eskalacji niebezpiecznych wydarzeń w Turcji i w Egipcie, a pewnym stopniu również w Europie Zachodniej.

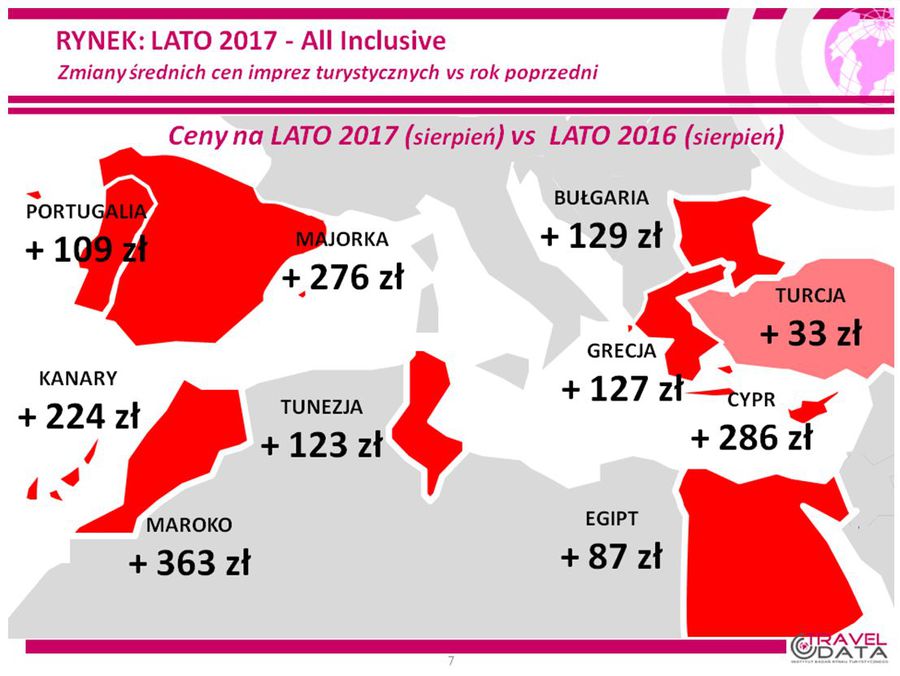

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach.

Spośród dużych kierunków najwyższy średni wzrost cen wobec ubiegłego sezonu nadal ma miejsce na Wyspach Kanaryjskich, gdzie znalazły się one powyżej poziomu zeszłorocznego o 224 złote (poprzednio o 254, 213, 184 i 208 złotych). Nadal największy dodatni wpływ na te zwyżkę (podobnie było też w poprzednich zestawieniach) wywiera duży wzrost cen na Lanzarote (o 403 złote), który nieco się zmniejszył i może zmniejszać się również przyszłości, w tym również z powodu, że na tym kierunku pojawiła się pierwsza oferta tanich linii Wizzair. Z Wysp Kanaryjskich wyraźnie najsłabsze tendencje do wzrostu cen wykazuje obecnie Fuerteventura, gdzie wzrosły one rok do roku znacznie mniej od średniej, bo jedynie o 19 złotych.

Wśród ważnych dla polskich turystów kierunków wiceliderem zwyżek cen wobec poprzedniego sezonu, stała się ostatnio Bułgaria minimalnie wyprzedzając pod tym względem Grecję. Średnie ceny w tym czarnomorskim kraju wzrosły o 129 złotych (poprzednio o 84, 56, 100 i 93 złote). W tegorocznych wzrostach Bułgarii nieco pomaga dość niska zeszłoroczna baza odniesienia, gdyż w ubiegłym sezonie w first minute kierunek ten wystartował stosunkowo słabo ze spadkiem cen wyraźnie przewyższającym ówczesną ogólną średnią (spadek o 96 złotych wobec średniego spadku o 44 złote).

Kierunkiem, który w sezonie lato 2016 najczęściej wykazywał największe zwyżki cen rok do roku była Grecja, która drożeje również i w tym sezonie - o średnio 127 złotych (poprzednio o 85, 99, 142 i 116 złotych). Największe średnie wzrosty cen nadal wykazują Kreta i Rodos – o 228 i 206 złote, zwyżki poniżej średniej wyspy Kos i Korfu – o 98 i 99 złotych, a spadek wykazuje mocno drożejące zeszłej jesieni Chalkidiki – o 135 złotych.

Coraz większy wzrost średnich cen wobec zeszłego sezonu notuje Egipt – wzrosły one o 87 złotych (poprzednio były wyższe o 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Obecnie najwyższe zwyżki średnich cen maja miejsce na Synaju – o średnio 257 złotych, a mniejsze wzrosty wobec ubiegłego sezonu występują w Marsa Alam i Hurghadzie – o średnio 76 i 13 złotych. Wzrostom cen sprzyja nieco zbyt mała podaż wycieczek, zwłaszcza wobec skali odradzającego się popytu i ostatnie wyższe poziomy kursu amerykańskiego dolara. W dłuższym terminie znaczny wpływ na kształtowanie się cen na kierunkach egipskich zacznie wywierać bardzo duża deprecjacja lokalnej egipskiej waluty.

Jako ostatnia do grona dużych kierunków o wyższych niż przed rokiem cenach wycieczek dołączyła Turcja, gdzie średnie ceny były wyższe o średnio 33 złote (poprzednio były niższe o 9, 27, 50 i 56 złotych). Ten wzrost nie wydaje się zbyt duży, tym bardziej, że należy pamiętać, że kierunek ten znacząco taniał przed rokiem (o 145 złotych), gdyż Turcji towarzyszył wówczas znaczący wzrost obaw klientów przed eskalacją niebezpiecznych zdarzeń.

Ceny na tym kierunku mogą w przyszłości kształtować się relatywnie korzystnie, gdyż możliwości potencjalnych zniżek cen wycieczek wspomagane być powinny przez stopniowo osłabiającą się miejscową walutę.

Z mniejszych kierunków nadal zdecydowanie największe wzrosty cen notuje Maroko - średnio o 363 złote, a również znacząco droższe są Cypr i Majorka – o 286 i 276 złotych. W mniejszym stopniu podniósł się średni poziom cen w Tunezji i w Portugalii – o 123 i 109 złotych.

Warte dodatkowego zaznaczenia :

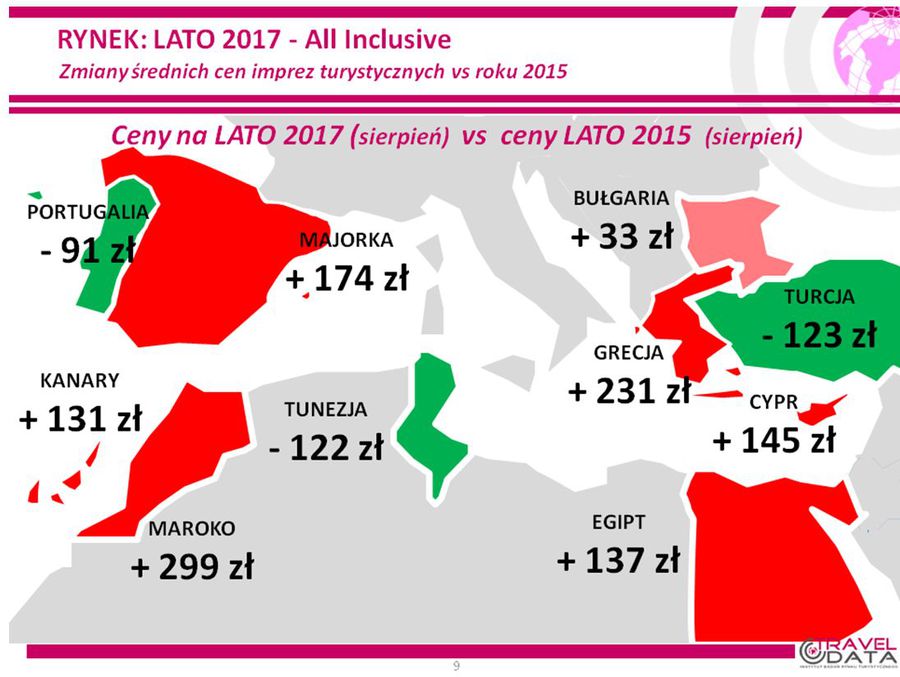

Interesujące może też być porównanie obecnych cen na sezon letni 2017 z okresem sprzed dwóch lat czyli cen z początku grudnia 2014 roku na sezon letni 2015. Jesień przed dwoma laty była okresem, w którym obawy przed terroryzmem grały jeszcze niewielką rolę, a więc stanowi lepszą bazę odniesienia dla ukazania wpływu obecnych obaw na poziomy cen na poszczególnych kierunkach i oddzielenia ich od wpływu czynników makroekonomicznych i biznesowych.

fot. mat. prasowe

Ceny na lato 2017 vs ceny na lato 2015

Portugalia jest o przeszło 90 złotych tańsza niż latem 2015 roku.

Na mapce widać wyraźnie, że nadal znacząco niższe są ceny na kierunkach kojarzonych z występowaniem ryzyka dla ruchu turystycznego. Dotyczy to zwłaszcza Turcji i Tunezji, w których przeważają rozliczenia w walucie europejskiej. Spadek cen w Egipcie został natomiast z nadwyżką zneutralizowany znacznym wzrostem kursu dolara (ceny są teraz nawet wyższe o 137 złotych), który w październiku 2014 był o około 85 groszy niższy niż obecnie (wynosił wówczas około 3,35 zł).

Zwyżki średnich cen były udziałem kierunków uważanych za względnie bezpieczne, ale dość wyraźnie widoczny jest na nich wpływ presji cenowej konkurencyjnego segmentu wycieczek organizowanych samodzielnie w oparciu o rejsy tanimi liniami, gdyż średnie ceny w Grecji, w której penetracja tanich linii jest na relatywnie najniższym poziomie, wzrosły w większym stopniu niż na pozostałych kierunkach (z wyjątkiem Bułgarii).

3. W obecnym zestawieniu z powodu względnej kompletności ofert i dużej liczby hoteli (2630) porównania zmian cen u wiodących touroperatorów posiadają już dość reprezentatywny charakter. Średni poziom cen wycieczek rok do roku w najmniejszym stopniu wzrósł w biurze Grecos – o średnio 68 złotych oraz w biurach TUI i Itaka – o około 98 i 128 złotych. W granicach bliskich średniej (średnia to 158 złotych) wzrosły ceny w biurach Wezyr i Neckermann, natomiast w biurach Exim Tours i Rainbow, zwyżki były większe od przeciętnej.

W tym, co dla turystów ma największe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu w 22 destynacjach oraz w trzech kategoriach hoteli, to pozycję lidera, pomimo grudniowych wzrostów swoich cen, niezmiennie zajmuje biuro Itaka, które ma aż 28 takich ofert i wyprzedza biura TUI i Rainbow (23 i 14 ofert).

Należy jeszcze raz zaznaczyć, że porównywalna pozycja Itaki jest pod tym względem korzystniejsza niż przed rokiem, gdyż to biuro, tradycyjnie atrakcyjne cenowo w okresie sprzedaży first minute, w ubiegłym sezonie o tej porze również było liderem, ale z liczbą 20 najlepszych ofert również przed biurami TUI i Rainbow (17 i 16 ofert). Spośród mniejszych organizatorów stosunkowo dużą liczbę niedrogich propozycji oferują teraz biura Net Holiday i Ecco Holiday (7 i 6 takich ofert).

Warto również zauważyć, że obecnie nadal najwięcej najkorzystniejszych ofert w hotelach trzygwiazdkowych oferuje biuro TUI, podczas gdy w wyższych kategoriach (zwłaszcza 5*) zdecydowanie przeważa Itaka. Jest to sytuacja niejako odwrotna niż przed kryzysem 2008 roku, a ponadto świadczyć może o dużym zainteresowaniu TUI w wykorzystaniu rosnącego popytu w regionach Polski B - w czym pomóc może również częściowy powrót tego biura do sprzedaży w kanale agencyjnym.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. W porównaniu z poprzednim zestawieniem średnie ceny przelotów na kierunkach turystycznych w tanich liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) minimalnie spadły – o 2 złote (wcześniej wzrastały o 11 i 18 złotych), a mianowicie z 819 do 817 złotych przy czym nie zmieniły się średnie ceny rejsów na Kanary i pozostały na poziomie 1088 złotych, a średni poziom cen na pozostałych kierunkach spadł o dwa złote – z 765 do 763 złotych. Największa zniżkę cen odnotowano na rejsach z Krakowa do Malagi – o 214 złotych, a wzrost na trasie z Rzeszowa na Korfu – o 110 złotych.

W ostatnim tygodniu średnie ceny w liniach Wizzair znacznie wzrosły - o 183 złote, czyli z 748 do 931 złotych (poprzednio spadły o 91 złotych), a najwięcej zdrożały rejsy z Warszawy na Korfu – o 525 złotych, a staniały z Warszawy do Burgas – o 48 złotych.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych są obecnie nadal umiarkowanie wyższe od cen sprzed roku, a mianowicie o 74 złote (poprzednio o 92, 86, 70 i 88 złotych), czyli były wyższe o 10 procent. Średnie ceny przelotów na kierunkach kanaryjskich wzrosły o 196 złotych do 1088 złotych (o 22 procent), a na pozostałych kierunkach – o 47 złotych do 750 złotych, czyli o blisko 7 procent. Największy wzrost cen rok do roku ponownie wykazało połączenie z Warszawy na Gran Canarię – o 580 złotych, a spadek rejs z Krakowa do Barcelony – o 400 złotych.

W liniach Wizzair kolejny raz ceny były niższe niż o tej porze w ubiegłym sezonie, tym razem aż o 341 złotych (poprzednio o 73, 22, 5 i 6 złotych). Najbardziej obniżyły się ceny rejsów z Warszawy do Barcelony – aż o 1020 złotych, a poszły w górę z Warszawy na Korfu – o 360 złotych.

3. Średnie ceny w dla kierunków sezonu lato 2017 wspólnych dla tanich linii i czarterów z wylotami w pierwszym pełnym tygodniu sierpnia wyniosły w LCC przy połączeniach z Warszawy 866 złotych i były niższe od średnich cen czarterów o 272 złotych, a przy połączeniach z Katowic/Krakowa wyniosły 873 złotych i były niższe od cen czarterów o 237 złotych.

Wobec roku ubiegłego ceny w LCC przy wylotach z Warszawy wzrosły o średnio 131 złotych, a z Katowic/Krakowa wzrosły o średnio 75 złotych. Dość wyraźnie obniżyły się natomiast ceny rejsów czarterowych, których średnia cena spadła rok do roku dla połączeń z Warszawy o 48 złotych do 1138 złotych oraz z Katowic/Krakowa, których cena spadła o 18 złotych do 1109 złotych. W rezultacie po raz kolejny obniżyła się średnia różnica w cenach przelotów w LCC i czarterów (LCC nadal są tańsze) tym razem z 390 złotych w sezonie ubiegłym do 255 złotych obecnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}