Upadłości firm w Polsce. Jak jest? Jaki będzie rok 2017?

2016-12-16 10:49

Przeczytaj także: Upadłości firm w Polsce 2017 r.

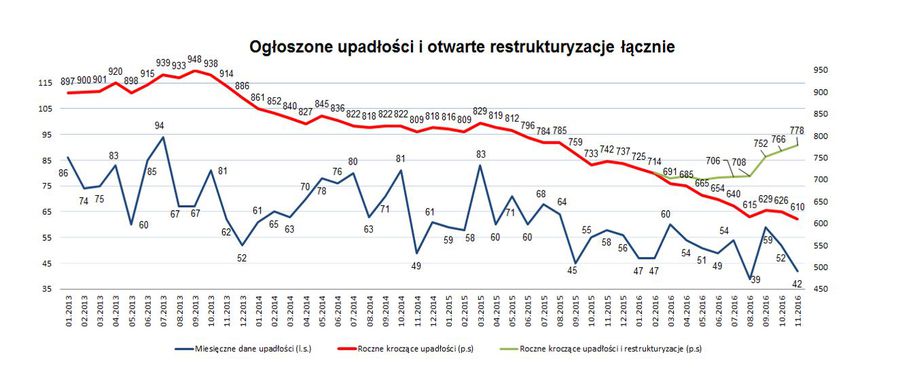

W ciągu ostatnich dwunastu miesięcy (grudzień 2015 r. – listopad 2016 r.) na skutek niewypłacalności, działalność gospodarczą zakończyło 610 przedsiębiorstw. Suma upadłości po listopadzie 2016 r. okazała się o -2,6% mniejsza od zanotowanej na koniec października (upadło 626 firm). Przed rokiem, w listopadzie 2015 r. roczna krocząca suma upadłości wynosiła 742. Wynik z tego miesiąca jest lepszy od zeszłorocznego o -17,8%.Prognoza na rok 2017

Rok 2016 przyniósł wprowadzenie w życie prawa restrukturyzacyjnego oraz znowelizowanych przepisów prawa upadłościowego, w wyniku których wprowadzenie sanacji przedsiębiorstwa ma pierwszeństwo. Spowodowało to zachwianie dotychczasowych statystyk, co przekłada się na zmniejszenie ilości upadłości. W całym roku 2016 łączna suma upadłości może zamknąć się w przedziale 600-650 podmiotów. Dla porównania w całym roku 2015 upadło 737 przedsiębiorstw. Jednocześnie suma podmiotów, które upadły oraz tych które poddano sanacji w ciągu ostatnich dwunastu miesięcy wyniosła po listopadzie 778. W analogicznym okresie poprzedniego roku liczba samych tylko bankructw wynosiła 742 podmioty. Świadczy to o wzroście ilości podmiotów niewypłacalnych i podlegających restrukturyzacji w skali roku o 4,8%, jednakże przynajmniej przez najbliższe pół roku dynamika roczna tego parametru będzie niemiarodajna, ponieważ ilość podmiotów poddanych restrukturyzacji będzie wzrastać, gdyż zasadniczo ta grupa jest potencjalnie szersza, ze względu na to, iż dotyczy również podmiotów zagrożonych niewypłacalnością.

Przy założeniu podwyższenia tempa wzrostu gospodarczego w przyszłym roku do poziomu 3,6% oraz podwyższenia wskaźnika rentowności obrotu netto firm do 4,4% prognozujemy, iż w roku 2017 upadnie około 600 firm, stanowi to zbliżony poziom do poziomu upadłości z 2016 r. Jednocześnie spodziewamy się kontynuacji wzrostu poziomu podmiotów restrukturyzowanych. Biorąc pod uwagę, iż bieżący rok zakończy się najprawdopodobniej liczbą łącznych upadłości i restrukturyzacji na poziomie ok. 800 podmiotów to przyszły rok pod tym względem zakończy się w przedziale 900-950 podmiotów. Stanowiłoby to wzrost łącznych upadłości i restrukturyzacji na poziomie rzędu 12,5%-18,8%. Czynnikiem decydującym o przedmiotowym wzroście będzie wzrost liczby podmiotów poddawanych sanacji.

fot. mat. prasowe

Ogłoszone upadłości i otwarte restrukturyzacje łącznie

W listopadzie 2016 r. sądy ogłosiły upadłość 42 przedsiębiorstw.

fot. mat. prasowe

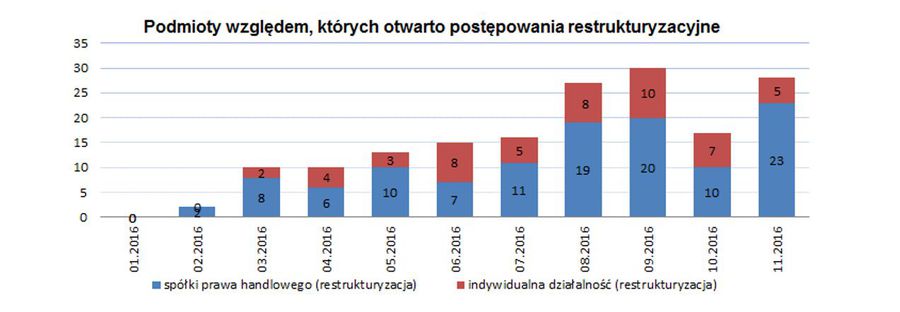

Podmioty, względem których otwarto postępowanie restrukturyzacyjne

W listopadzie otwarto postępowanie restrukturyzacyjne względem 23 spółek handlowych

Zgodnie z publikacją Głównego Urzędu Statystycznego w ujęciu niewyrównanych sezonowo dynamik rocznych produkt krajowy brutto w III kwartale 2016 r. okazał się o 2,5% wyższy niż w analogicznym okresie roku poprzedniego, podczas gdy wzrost w kwartale drugim wynosił 3,1%, w pierwszym 3,0%, a w czwartym ubiegłego roku 4,6%. Dane okazały się zgodne z przekazanymi przed kilku tygodniami danymi przyspieszonymi. Jednocześnie, podobnie jak te z poprzednich dwóch kwartałów, okazały się gorsze od wcześniejszych prognoz.

W przypadku spożycia ogółem przyspieszeniu uległo tempa wzrostu z 3,4% w kwartale drugim do 4,1%. Warto zauważyć, że w spożyciu indywidualnym tempo wzrostu przyspieszyło z 3,3% w II kw. 2016r. do 3,9% obecnie. Dobry wzrost w ujęciu realnym jest efektem złożenia umiarkowanych wzrostów płac w ujęciu nominalnym i deflacji, ale również rosnącego zatrudnienia istotnie zwiększającego fundusz płac. Zdaniem części obserwatorów poprawa ta jest wciąż mniejsza w porównaniu z oczekiwaną ze względu na uruchomienie programu 500+. Rosła i tak wysoka dynamika spożycia publicznego, która wyniosła 4,9% wobec 3,9% w drugim kwartale.

Wciąż zaskakująco prezentowały się dane dotyczące akumulacji – czyli złożenia inwestycji i zmiany stanu zapasów. Wynik łączny akumulacji w III kwartale był ujemny i wyniósł -1,7%, lecz jak trzeba podkreślić skala spadku była niższa od -2,8% z kwartału drugiego. Z drugiej strony jeszcze w początku roku mieliśmy tu wzrost sięgający 7,6%. W przypadku inwestycji w III kwartale roku 2016r. zanotowano spadek sięgający -7,7%, po spadku notowanym w kwartale drugim na poziomie -5,0%. Ostatnie wzrosty notowane był w tej pozycji roku ubiegłym (choć ich tempo w miarę biegu czasu słabło). Spadki w zakresie inwestycji wymagają kilku słów komentarza. W znacznej mierze są one pochodną ograniczeń w zakresie inwestycji infrastrukturalnych. Po pierwsze, mamy do czynienia z pewnego rodzaju okresem przejściowym pomiędzy starą a nową perspektywą finansowania unijnego. W fazę wzrostu wykorzystania środków wchodzimy nawet nieco wolniej niż przy poprzednim początku nowej perspektywy.

Po drugie, część fakturowania projektów (a więc i oficjalnego przyjmowania wykonanych już prac) zdaje się być mocno opóźniona. Dzieje się tak na poziomie centralnym, jak i samorządowym. W przypadku przedsiębiorstw ma miejsce pewna dychotomia. Te związane z dostawami wody i gospodarowaniem odpadami, ale również z zaopatrywaniem w energię i górnictwem prezentują dynamiki inwestycji mocno ujemne co wiąże się w części z opóźnieniami infrastrukturalnymi oraz w części przypadków z wyjątkowo wysoką bazą z roku ubiegłego. Nieco inaczej sprawy mają się w przypadku przemysłu przetwórczego, gdzie wiele branż wciąż dość forsowanie inwestuje.

Spowolniła dynamika w handlu zagranicznym. Dynamika eksportu zmniejszyła się z 11,4% w kwartale drugim do 6,8% w rejony notowane w początku roku. Redukcji uległa też dynamika importu z wysokich poprzednio 10,0% do 7,8%, choć nadal trudno uznać ją za niską. Prawdopodobnie część ze wzrostu importu to gromadzenie zapasów: surowców, materiałów i półproduktów opisane wyżej, ale również zakupy produktów gotowych do dalszej odsprzedaży. Być może mniejszy od poprzedniego wzrost związany jest z wolniejszymi wzrostami zakupów dóbr o charakterze inwestycyjnym.

Po stronie podażowej rachunków narodowych zwraca uwagę redukcja dynamiki wartości dodanej z 3,1% w kwartale drugim do 2,5% w kwartale trzecim. Słabiej niż w poprzednim kwartale prezentowało się tempo wzrostu w przemyśle (3,6% wobec 5,1%), transporcie i gospodarce magazynowej (5,2% wobec 6,8%). Ponownie fatalnymi okazały się dane dotyczące budownictwa. W dziale tym w miejsce spadku na poziomie -9,6% z kwartału drugiego odnotowano spadek sięgający -13,5%. Nie zmieniła się dynamika wzrostu w zakwaterowaniu i gastronomii (3,0% jak poprzednio). Co ciekawe, przy osłabieniu tempa wzrostu wartości dodanej ogółem w kilku miejscach gospodarki odnotowano jej przyspieszenie i to czasem pokaźne. Było tak w handlu (6,0%, wobec 5,5%), informacji i komunikacji (6,3%, wobec 1,9%), obsłudze rynku nieruchomości (4,0%, wobec 3,6%), w działalności profesjonalnej, naukowej i technicznej (4,3%, wobec 2,7%), administracji publicznej (2,3%, wobec 2,2%), działalności finansowej i ubezpieczeniowej (7,0% wobec 2,1%).

W kwartale trzecim zwiększyło się tempo wzrostu popytu krajowego (2,9% wobec poprzednich 2,2%). A jeszcze nie tak dawno temu - bo w okresie od II kw. 2012 do III kw. 2013 popyt krajowy ograniczał wzrost produktu krajowego brutto. Tym razem jego wkład okazał się pozytywny. Zwiększył PKB o 2,8 pkt. proc., wobec 2,1 pkt. proc. w kwartale poprzednim. Spożycie ogółem zwiększyło wzrost PKB o 3,1 pkt. proc. (wobec 2,6 pkt. proc. w kwartale ubiegłym). Na pozytywny wpływ spożycia złożyły się spożycie indywidualne, które podniosło PKB o 2,3 pkt. proc. oraz spożycie publiczne, które podniosło PKB o 0,8 pkt. proc. Negatywnie na PKB oddziaływały inwestycje (spłyciły one skalę wzrostu o 1,4 pkt. proc.), natomiast wypada podkreślić pozytywne oddziaływanie na dynamikę PKB zmiany stanu zapasów. W okresie lipiec - wrzesień bieżącego roku zwiększyła ona dynamikę PKB o 1,1 pkt. proc. (wobec 0,4 pkt. proc w kwartale poprzednim). Handel zagraniczny tym razem negatywnie wpływał na gospodarkę – zmniejszył bowiem dynamikę PKB o 0,3 pkt. proc. (wobec podwyższenia o 1,0 pkt. proc. w II kw. 2016r.).

W trzecim kwartale wzrost gospodarczy obniżył się w porównaniu do kwartału poprzedniego, okazał się też gorszy od wcześniej oczekiwanego (przed publikacją wstępnych szacunków). Podobnie jak w dwóch poprzednich kwartałach można mówić o sporym niedosycie związanym głównie ze sferą inwestycji – głównie publicznych – infrastrukturalnych. Być może część z zafakturowanych z opóźnieniem projektów poprawi statystyki w następnych kwartałach. Powinniśmy też mieć już do czynienia ze sporym ożywieniem, związanym m.in. z uruchomieniem środków z nowej unijnej perspektywy (co pobudzi inwestycje infrastrukturalne) oraz widoczniejszymi skutkami rządowego programu 500+, który znacznie wpłynie na możliwości nabywcze konsumentów, a w drugim kroku na decyzje inwestycyjne producentów. Należy również pamiętać, że realizacja postępującego ożywienia zależy od sytuacji międzynarodowej, m.in.: ewentualnego zakończenia konfliktu za naszą wschodnią granicą, poprawą sytuacji gospodarczej w strefie euro, a także pozytywnym unormowaniem sytuacji ekonomicznej w Chinach.

Upadłości spółek prawa handlowego

W listopadzie ogłoszono upadłość 33 przedsiębiorstwa prowadzące działalność gospodarczą w formie spółek prawa handlowego. Jest to o -10,8% mniej niż w zeszłym miesiącu, gdy upadło ich 37. W stosunku do listopada ub. r. (43 bankructwa) wynik bieżącego miesiąca o -23,3% lepszy.

Upadłości indywidualnych działalności gospodarczych

W listopadzie udział firm prowadzonych w postaci indywidualnej działalności gospodarczej w ramach wszystkich upadłości wynosił 21%. Średni poziom udziału tych firm w ramach wszystkich upadłości w ciągu ostatnich dwunastu miesięcy wynosił około 31%. W ostatnim miesiącu 9 osób zakończyło prowadzenie indywidualnej działalności gospodarczej ze względu na niewypłacalność. Było to o -40,0% mniej niż w październiku (15 upadłości) oraz o -40,0% mniej w stosunku do listopada 2015r. (15 bankructw).

fot. mat. prasowe

Upadłości i restrukturyzacje

W ostatnim miesiącu 9 osób zakończyło prowadzenie indywidualnej działalności gospodarczej z powodu bankructwa.

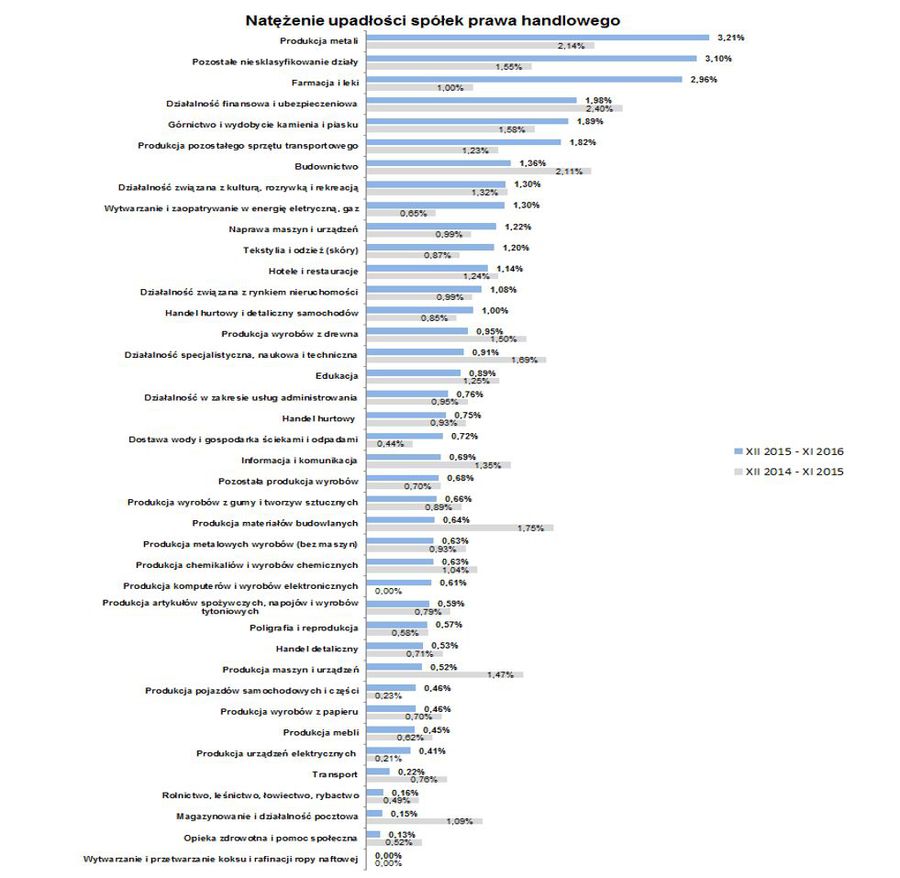

Natężenia upadłości w wybranych branżach

Stosunek upadłości spółek prawa handlowego w odniesieniu do liczby średnich i dużych firm obecnych na rynku kształtował się w listopadzie 2016 r. na poziomie 0,79%.

fot. mat. prasowe

Natężenie upadłości spółek prawa handlowego

Natężenie upadłości spółek z branży produkcja metali sięgnęło 3,21%

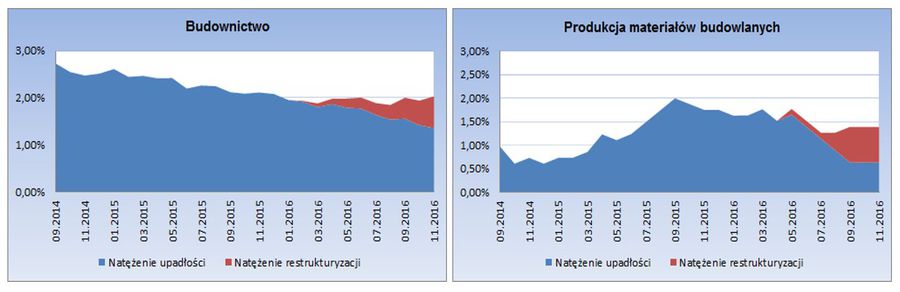

W ciągu miesiąca natężenie upadłości w budownictwie uległo spadkowi z poziomu 1,42% i wynosi obecnie 1,36%. W analogicznym okresie 2015 r. wynosiło ono 2,08%. Wraz z natężeniem restrukturyzacji (0,67%) łączne natężenie wyniosło 2,03% (przed miesiącem 1,94%). Zgodnie z danymi GUS w okresie styczeń – październik oddano do użytkowania o 9,2% więcej mieszkań niż w analogicznym okresie roku poprzedniego. Jednocześnie rozpoczęto budowę o 4,3% więcej mieszkań niż w okresie styczeń – październik 2015 r. oraz wydano pozwoleń na budowę o 10,5% więcej mieszkań niż rok temu. Natomiast wyniki sprzedaży działalności budowlano-montażowej za okres styczeń-październik okazały się o -15,0% gorsze od tych z analogicznego okresu roku poprzedniego. Z danych GUS wynika, iż negatywne dane z sektora budowlanego w bieżącym roku umiejscowione są w sektorze infrastrukturalnym. Na jesieni bieżącego roku ruszyły przetargi na budowę nowych dróg. Szacuje się, iż wyraźną poprawę w wynikach branży zaobserwuje się najwcześniej pod koniec 2017 r. Jednocześnie należy spodziewać się rewelacyjnych wyników budownictwa infrastrukturalnego w tym czasie ze względu na nagromadzenie prac oraz niską bazę statystyczną. Do tego czasu można jednak spodziewać się podwyższonego poziomu upadłości i restrukturyzacji jako echa nieudanego dla branży roku 2016.

fot. mat. prasowe

Budownictwo i produkcja mat. budowlanych

Natężenie upadłości w branży producentów materiałów budowlanych wynosiło 1,75% a obecnie 0,64%

Ofiarami tej sytuacji są producenci materiałów budowlanych. Natężenie upadłości w tej branży maleje, gdyż przed rokiem natężenie upadłości w branży producentów materiałów budowlanych wynosiło 1,75% a obecnie 0,64% (tak jak przed miesiącem). Jednakże wraz z natężeniem restrukturyzacji łączne natężenie podmiotów, które mają poważne problemy wynosi aż 1,39%. Producenci materiałów budowlanych są ofiarami ostatniej pozycji w łańcuchu pokarmowym budownictwa. Spowolnienie w branży budowlanej wymusza twardą walkę o kontrakty, w trakcie której wygrywają najczęściej podmioty oferujące najniższą cenę. To z kolei wymusza na wykonawcach negocjowanie cen z dostawcami materiałów budowlanych zarówno pod względem cen jak również terminu zapłaty. Przedmiotowa sytuacja zwiększa prawdopodobieństwo utraty płynności. Nadzieją dla branży jest uruchomienie projektów z nowej perspektywy finansowej Unii Europejskiej. Niestety może się zdarzyć, iż wiele pomiotów może nie doczekać „odsieczy” i ilość podmiotów niewypłacalnych w tej branży może jeszcze rosnąć.

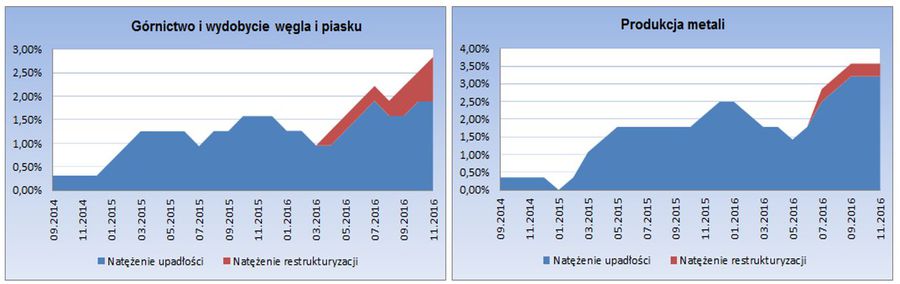

Przed rokiem natężenie upadłości wśród podmiotów z branży górniczej i wydobycia piasku wynosiło 1,58% a obecnie 1,89% (tak jak przed miesiącem). Wraz z natężeniem restrukturyzacji (0,63%) poziom zbiorczego natężenia wyniósł 2,83%. Branża górnicza, kojarzy się w pierwszej kolejności z węglem kamiennym, lecz do tej samej szerokiej branży należą również kopalnie kruszywa. W związku z czym problemy w przedmiotowej branży są generowane przez opóźnienia w prowadzeniu przetargów. Całe szczęście na jesieni bieżącego roku przetargi na drogi ruszyły pełną parą. Natomiast podobnie jak w przypadku branży materiałów budowlanych od rozpisania kontraktu do przepływów pieniężnych dla producentów kruszywa minie trochę czasu, który trzeba przetrwać.

fot. mat. prasowe

Górnictwo, wydobycie węgla i piasku, produkcja metali

Przed rokiem natężenie upadłości wśród producentów metali wynosiło 2,14% a obecnie 3,21%.

Przed rokiem natężenie upadłości wśród producentów metali wynosiło 2,14% a obecnie 3,21%. Wraz z natężeniem restrukturyzacji (0,36%) poziom zbiorczego natężenia wyniósł 3,57%. Przedmiotowe dane wskazują na to, iż wiele przedsiębiorstw z branży metalowej posiada problem w utrzymaniu płynności. Problemy tej branży tyczą głównie podmiotów zatrudniających poniżej 50 osób, ponieważ z danych Głównego Urzędu Statystycznego wynika, iż po trzecim kwartale bieżącego roku 78,8% przedsiębiorstw zatrudniających 50 osób i więcej z przedmiotowej branży wykazywało zysk netto. Przed rokiem w analogicznym okresie było to 78,0%. Wzrosła również liczba podmiotów raportujących do GUS do 179 z 164 w porównaniu do analogicznego okresu roku poprzedniego.

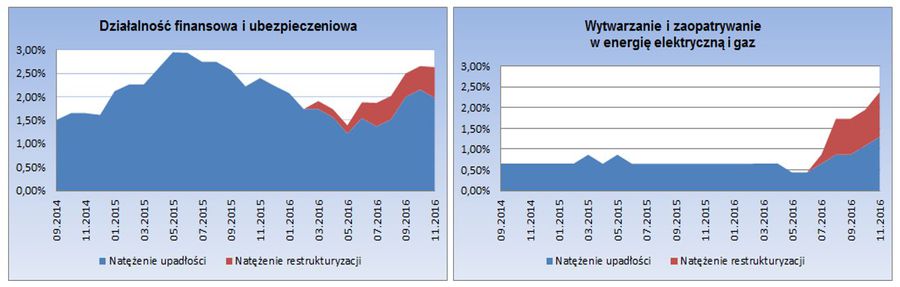

W wytwarzaniu i zaopatrywaniu w energię elektryczną i gaz mamy do czynienia ze wzrostem poziomu natężenia upadłości w ciągu miesiąca z 1,08% do 1,30%. Rok temu po listopadzie poziom natężenia upadłości w przedmiotowej grupie wynosił 0,65%. Wraz z natężeniem restrukturyzacji (1,08%) łączne natężenie wyniosło 2,38%. W przedmiotowej branży problemy dotyczą przedsiębiorstw zajmujących się odnawialnymi źródłami energii.

fot. mat. prasowe

Finanse, ubezpieczenia, wytwarzanie i zaopatrywanie w energię elektryczną i gaz

W działalności finansowej i ubezpieczeniowej mamy do czynienia ze spadkiem poziomu natężenia upadłości.

W działalności finansowej i ubezpieczeniowej mamy do czynienia ze spadkiem poziomu natężenia upadłości w ciągu miesiąca z 2,15% do 1,98%. Rok temu po listopadzie poziom natężenia upadłości w przedmiotowej grupie wynosił 2,40%. Wraz z natężeniem restrukturyzacji (0,66%) łączne natężenie wyniosło 2,64%. W trzecim kwartale 2016 r. dynamika wzrostu przedmiotowej branży jako składowa Produktu Krajowego Brutto wzrosła do 7,0%, z 2,1% po drugim kwartale.

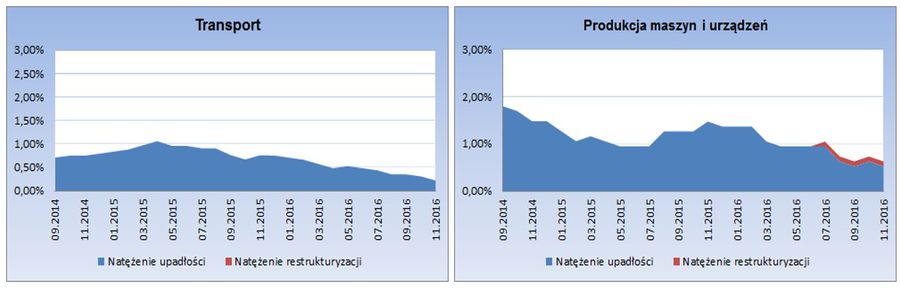

W listopadzie natężenie upadłości wśród przedsiębiorstw z branży produkującej maszyny i urządzenia zmalało do poziomu 0,52% z 0,63% przed miesiącem. Rok temu po listopadzie natężeniu upadłości w przedmiotowej branży wynosiło 1,47%. Jest to branża jednoznacznie kojarzona z prowadzeniem inwestycji oraz odtwarzaniem dotychczasowych mocy produkcyjnych. Mimo tego, iż rok 2016 r. był dalece rozczarowujący pod względem inwestycji przedmiotowa sytuacja nie przełożyła się w sposób znaczący na kondycję branży. Biorąc pod uwagę, iż prognozy wskazują na zwiększenie poziomu inwestycji przedmiotowa branża powinna zaliczyć przyszły rok do udanych.

fot. mat. prasowe

Transport i produkcja maszyn i urządzeń

W listopadzie produkcja maszyn i urządzeń odnotowała spadek natężenia upadłości.

W branży transportowej natężenie upadłości po listopadzie wyniosło 0,22% miesiąc wcześniej wynosiło ono 0,31%. Po listopadzie w 2015 r. natężenie upadłości wśród podmiotów transportowych wyniosło 0,76%. Mimo tego, iż branżę transportową trapi szereg problemów do, których należy zaliczyć silną konkurencję w branży jak również ryzyka polityczne w Unii Europejskiej (regulacje we Francji i Niemczech) jak również w Federacji Rosyjskiej natężenie upadłości w tej branży w 2016 r. systematycznie spadało. Dużym plusem dla transportowców stało się obniżenie kosztów paliwa w ciągu ostatnich dwóch lat. Niestety ten czynnik już wyhamował, można natomiast spodziewać się mniejszego lub większego wzrostu cen paliw spowodowanego możliwym odbiciem cen ropy spotęgowanego przez umacniającego się amerykańskiego dolara.

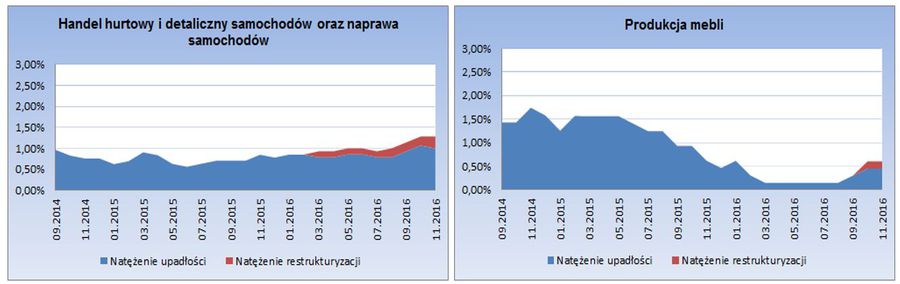

W ostatnim czasie branża meblarska notowała rekordowo niski poziom natężenia upadłości. Jednakże w ostatnim czasie można zauważyć delikatne odbicie w tej dziedzinie. Natężenie upadłości w październiku wzrosło do poziomu 0,45% z 0,30% notowanego wcześniej i w listopadzie utrzymało się na tym samym poziomie. Natężenie restrukturyzacji wyniosło w listopadzie 0,15% co spowodowało podniesienie łącznego natężenia do poziomu 0,60%. W zeszłym roku po listopadzie natężenie upadłości wyniosło 0,62%.

fot. mat. prasowe

Handel hurtowy, detaliczny, naprawa samochodów i produkcja mebli

W branży meblarskiej upadłości nieco podskoczyły.

W ciągu roku widać systematyczny wzrost natężenia upadłości wśród podmiotów zajmujących się handlem hurtowym i detalicznym samochodów. Natężenie upadłości w przedmiotowej branży po listopadzie wyniosło 1,00% przed miesiącem było to 1,07%. Wraz z natężeniem restrukturyzacji (0,28%) łączne natężenie podmiotów niewypłacalnych wyniosło 1,28%. Roczna dynamika sprzedaży pojazdów samochodowych w październiku 2016 r. wyniosła -4,0% (w cenach stałych -2,5%). W październiku zmalała dynamika rejestracji samochodów użytkowych. Nie wiadomo do końca jak będzie wyglądały rozliczenia wydatków na firmowe samochody od 2017 r. i jak wpłynie to na pozioma zakupów nowych samochodów. Jednocześnie odnotowano załamanie się sprzedaży jednośladów. Jest to spowodowane tym, iż po zmianie przepisów dopuszczających większość kierowców posiadających uprawnienia do prowadzenia samochodów osobowych do prowadzenia jednośladów nastąpił nagły wzrost zainteresowania tym środkiem transportu teraz mamy do czynienia z unormowaniem poziomu sprzedaży przy jednocześnie wysokiej bazie statystycznej sprzed roku.

Przed rokiem, w listopadzie 2015 r. największe natężenie upadłości notowano w działalności finansowej i ubezpieczeniowej (2,40%), produkcji metali (2,14%), budownictwie (2,11%) oraz produkcji materiałów budowlanych (1,75%). W zestawieniu z listopadem 2015 r. istotny spadek natężenia upadłości widoczny był m.in. w magazynowaniu i działalności pocztowej (0,15% wobec 1,09%), produkcji maszyn i urządzeń (0,52% wobec 1,47%) oraz produkcji materiałów budowlanych (0,64% wobec 1,75%). W ciągu roku największy wzrost natężenia upadłości wystąpił w pozostałych niesklasyfikowanych działach (3,10% wobec 1,55%), produkcji metali (3,21% wobec 2,14%) oraz farmacji i lekach (2,96% wobec 1,00%).

Natężenia upadłości w poszczególnych województwach

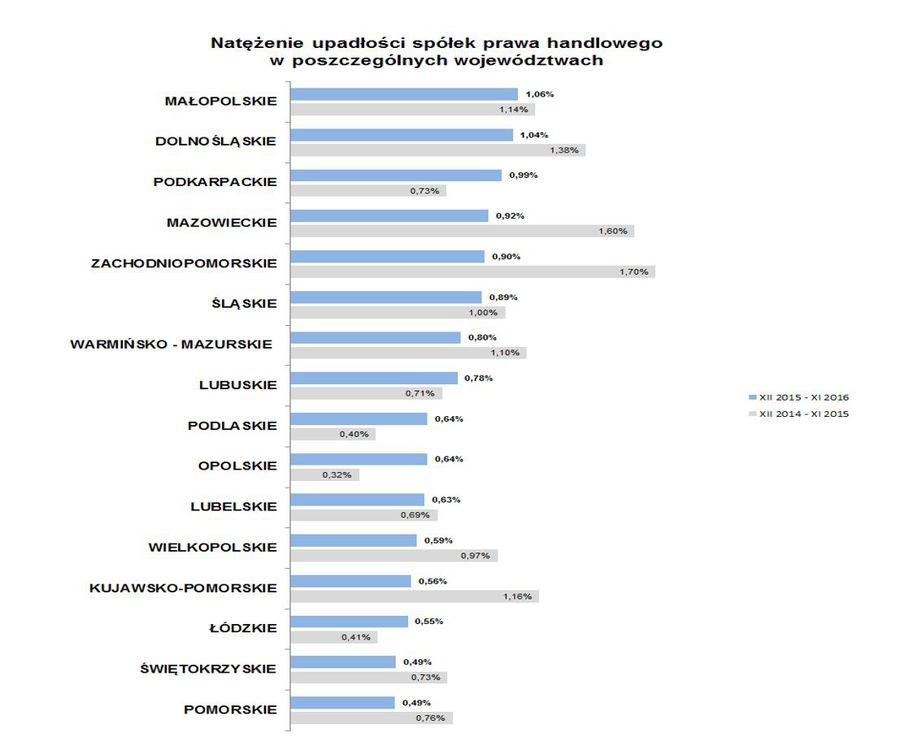

W listopadzie 2016 r. najwyższy stosunek upadłości przedsiębiorstw w odniesieniu do liczby średnich i dużych firm w danym województwie wystąpił w województwie małopolskim, dolnośląskim oraz podkarpackim i wyniósł w przypadku tych województw odpowiednio 1,06%, 1,04% oraz 0,99%. Wraz z natężeniem restrukturyzacji łączne natężenia w przypadku przedmiotowych województw prezentuje się odpowiednio 1,25%, 1,41% oraz 1,16%. Należy wspomnieć również o województwach mazowieckim i śląskim, w których łączne natężenie wynosi po listopadzie odpowiednio 1,18% i 1,25%. Najmniejsze natężenia upadłości odnotowano w województwach: łódzkim (0,55%), świętokrzyskim (0,49%) i pomorskim (0,49%).

fot. mat. prasowe

Natężenia upadłości w poszczególnych województwach

Najmniejsze natężenia upadłości odnotowano w województwach: łódzkim, świętokrzyskim i pomorskim.

Pogorszenie sytuacji w ciągu 12 miesięcy zanotowano w pięciu województwach. Największy wzrost natężenia upadłości zanotowano w województwie opolskim (z 0,32% na 0,64%), podkarpackim (z 0,73% na 0,99%) oraz podlaskim (z 0,40% do 0,64%). Pogorszenie sytuacji odnotowano jeszcze w województwie łódzkim (z 0,41% do 0,55%) i lubuskim (z 0,71% do 0,78%). Sytuacja poprawiła się w jedenastu województwach, z czego najbardziej w zachodniopomorskim (z 1,7% na 0,9%).

Andrzej Kochman

Upadłości firm na świecie - prognozy 2017

Upadłości firm na świecie - prognozy 2017

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}