Świetlana przyszłość. Czy to właśnie czeka biura w Warszawie?

2016-12-21 10:08

Powierzchnia warszawskich biur przekroczyła w tym roku 5 mln mkw. Prognozy wskazują, że w ciągu kolejnych trzech lat Warszawa stanie się trzecim najszybciej rozwijającym się rynkiem w regionie Europy Środkowo-Wschodniej. Ustępować będzie jedynie Moskwie i Stambułowi. Już jednak teraz widać wysoką dynamikę wzrostu i bardzo dużą aktywność najemców, która przejawia się m.in. silną migracją między- i wewnątrzstrefową. Dla poszukujących biur szczególnie istotne znaczenie zaczyna mieć wiek budynków.

Przeczytaj także: Biurowce w Warszawie powiększyły się o zaledwie 11 tys. m kw.

Biura w Warszawie rozpościerają się już na przeszło 5 mln mkw., co zupełnie wystarcza, aby mówić o naszej stolicy jako o jednym z najprężniejszych rynków Europy. Dowodem intensywnego rozwoju jest odnotowany w ostatnich 12 miesiącach współczynnik absorpcji, któremu udało się przekroczyć 250 tys. mkw. Zdaniem ekspertów Cushman & Wakefield, jego utrzymanie uzależnione będzie m.in. od wartości dodanej, którą wytworzą firmy z sektora usług finansowych i biznesowych. Znaczenie ma mieć również dostępność siły roboczej. Już jednak teraz można z pełną powagą mówić, że biura w Warszawie cieszą się dużym zainteresowaniem. Dowodem na to są zawarte w ostatnim czasie duże umowy najmu zawarte m.in. przez:- Credit Suisse (Atrium II, 7,5 tys. m kw.),

- KMD (Gdański Business Center, 6,2 tys. m kw.),

- Goldman Sachs (Warsaw Spire, 5,1 tys. m kw.).

Kolejnymi czynnikami, które mogą przekładać się na zainteresowanie nowoczesną powierzchnią biurową, są:

- migracje centrów usług wspólnych z innych rynków europejskich, w ramach redukcji bazy kosztowej ich działalności i/lub planowanej ekspansji.

- podniesienie rentowności funkcjonujących na rynku podmiotów i co za tym idzie ich skłonności do dalszego rozwoju.

- strukturalne zmiany całej gospodarki polegające na wzroście znaczenia sektora usług finansowych i biznesowych na poziomie lokalnym.

Wyraźnie zaznaczonym trendem jest również zmiana preferencji najemców i wpływająca na ich przepływ między poszczególnymi budynkami tzw. rotacja między- i wewnątrzstrefowa. W ostatnich dwóch latach łączny wolumen transakcji najmu w stolicy wyniósł 1,6 mln m kw. Nowe umowy stanowiły 950 tys. m kw., z czego 16% dotyczyło przejścia najemcy do innej strefy biurowej. W analizie podpisanych umów przeprowadzonej przez Cushman & Wakefield wynika, że w ostatnich dwóch latach największą stratę najemców na rzecz pozostałych lokalizacji w Warszawie zanotowała strefa Południowa Górna (57 tys. m kw.). Na decyzji o zmianie siedziby najbardziej skorzystała strefa Południowy-Zachód 1 (22 tys. m kw.), Północ (19 tys. m kw.) oraz Zachód (11 tys. m kw.). Natomiast w ostatnich 4 kwartałach największą rotację najemców pomiędzy budynkami zlokalizowanymi w ramach jednej strefy zanotowano w strefie Południowej Górnej (56 tys. m kw.) oraz w Ścisłym Centrum (29 tys. m kw.). Najemcy rzadko decydują się na zmianę budynku w ramach danej strefy. Robią to tylko, kiedy istnieje możliwość optymalizacji kosztów i jednocześnie podniesienia standardu.

– W kolejnych 5 latach Warszawa będzie jednym z trzech (po Moskwie i Stambule) najszybciej rozwijających się rynków powierzchni biurowej w Europie Środkowo-Wschodniej. Do roku 2021 rynek urośnie o 1 mln m kw. zajętej powierzchni, a prognozowanemu wzrostowi będą towarzyszyły zmiany preferencji najemców. W ostatnich dwóch latach zmiany te doprowadziły do odpływu ze strefy Południowej Górnej firm zajmujących łącznie 57 000 m kw. W najbliższym czasie można spodziewać się wzrostu migracji zarówno pomiędzy poszczególnymi strefami biurowymi, jak i wewnątrz nich – powiedział dr Bolesław Kołodziejczyk, Starszy Konsultant w Dziale Doradztwa i Analiz Rynkowych w Cushman & Wakefield, autor raportu.

Obecna struktura zasobów wskazuje, że biura w Warszawie oferują najczęściej budynki w wieku powyżej 10 lat (2,4 mln m kw.), natomiast najmniejszy udział w całkowitych zasobach (6%) mają te w wieku od 4 do 6 lat. W ostatnim roku zauważono rosnącą stopę pustostanów w budynkach oddanych do użytku w latach 2008-2010. Wskaźnik powierzchni niewynajętej wzrósł w nich o 2,6 p.p. w stosunku do średniej z ostatnich 4 kwartałów. Budynki starsze niż 10 lat odnotowały istotny odpływ najemców w 2009 i 2013 r. Analiza relacji absorpcji w odniesieniu do wieku budynków pokazuje również systematyczny odpływ najemców z budynków 4-6 letnich, wynajmowanych w okresie, kiedy rynek był znacznie korzystniejszy dla wynajmujących.

fot. mat. prasowe

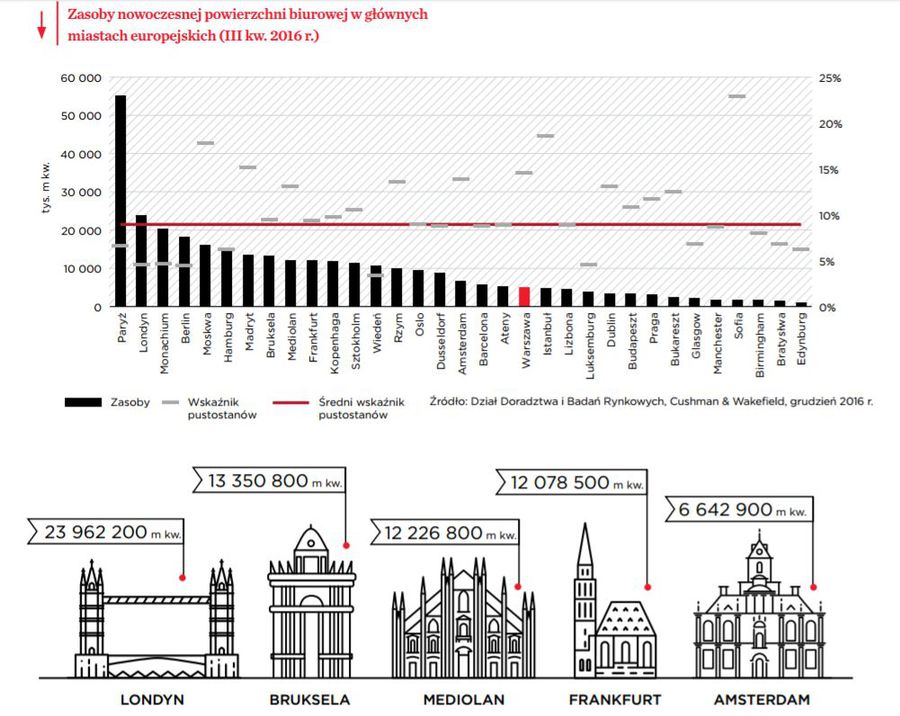

Zasoby nowoczesnej powierzchni biurowej w głównych miastach europejskich

Prognozy firmy Cushman & Wakefield wskazują, że tempo rozwoju warszawskiego rynku powinno się utrzymać na dotychczasowym poziomie co najmniej do 2018 r.

– Na zwiększenie atrakcyjności warszawskiej Woli wpłynęła poprawa warunków komunikacyjnych w dzielnicy, w tym m.in. otwarcie drugiej linii metra czy gęsta sieć połączeń tramwajowych. Dodatkowo duża podaż biur w okolicy miała wpływ na zmniejszanie się czynszu, nawet o 2,5 EUR w okolicach Centrum, w ciągu ostatnich kilku lat. Dlatego obserwowaliśmy wybór tej lokalizacji przez najemców. Natomiast zagłębie biurowe na Służewcu stało się niejako ofiarą własnego sukcesu, gdyż zbyt szybki i niekontrolowany wzrost rynku biurowego ograniczył powstawanie innych ważnych dla zrównoważonego rozwoju dzielnicy funkcji zabudowy, ograniczając tym samym pracownikom firm dostęp do zaplecza kulturalno-społeczno-mieszkaniowego. Taka sytuacja nie oznacza, że ta największa w Warszawie strefa biurowa straci na znaczeniu. Możemy zakładać, że w przyszłości zmianie ulegnie jedynie profil najemców, a stawki czynszowe będą musiały dostosować się do nowych wymagań – mówi Richard Aboo, Partner, Dyrektor Działu Powierzchni Biurowych firmy Cushman & Wakefield.

Znaczący udział w negatywnej absorpcji ma strefa US, dla której przez ostatnie 4 kwartały zajęta powierzchnia uległa redukcji o ponad 14,9 tys. m kw., przy czym największy odpływ najemców miał miejsce dla budynków starszych niż 10 lat (-34,8 tys. m kw.) i tych w wieku 4 – 6 lat (-12,5 tys. m kw.).

– Przeprowadzone przez nas badania w sposób wymierny obrazują starukturalne zmiany rynku i jednocześnie wskazują na jego wciąż duży potencjał wzrostowy. Na prognozowanych trendach skorzystają przede wszystkim najemcy i deweloperzy, a także właściciele takich budynków, które w sposób optymalny będą dopasowywać się do wymagań najemców. Przedstawiona przez nas w raporcie macierz rotacji najemców pozwoli uczestnikom rynku na bardziej precyzyjne jego monitorowanie. Dla deweloperów i właścicieli budynków oznacza to skuteczniejsze pozycjonowanie swoich projektów lub tak jak w przypadku najemców stanowić może wsparcie przy budowaniu ich strategii wynajmu – mówi Kamila Wykrota, Partner, Dyrektor Działu Doradztwa i Analiz Rynkowych w Cushman & Wakefield.

Warszawski rynek biurowy w III kw. 2024. Stabilny popyt, ograniczona podaż

Warszawski rynek biurowy w III kw. 2024. Stabilny popyt, ograniczona podażoprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jacy freelancerzy są najbardziej poszukiwani?

Jacy freelancerzy są najbardziej poszukiwani?

{kind=link}