Upadłości firm I 2017

2017-02-13 11:26

Przeczytaj także: Upadłości firm 2016

Na skróty:- Trudno wskazać jedną branżę, która odpowiadałaby za pogrążenie całej gospodarki. Kłopoty występują zarówno w budownictwie, jak i w produkcji oraz usługach. Geneza kłopotów nie jest oczywiście jednakowa dla każdego sektora. Trudno też mówić o kryzysie.

- W przypadku budownictwa problemy z płynnością finansową dotykają zarówno przedsiębiorstwa specjalizujące się w pracach infrastrukturalnych, jak i w budownictwie ogólnym. Najwięcej niewypłacalności odnotowano na południu kraju.

- W branży przemysłowej widać rosnącą koncentrację eksporterów. Problemy nie omijają również odbiorców w górnictwie i w budownictwie.

- Za sprawą „kroplówki” wydatków socjalnych tendencje konsolidacyjne w handlu są mniejsze, ale nie całkowicie wyeliminowane. Pozytywny wpływ na rentowność sektora może mieć inflacja.

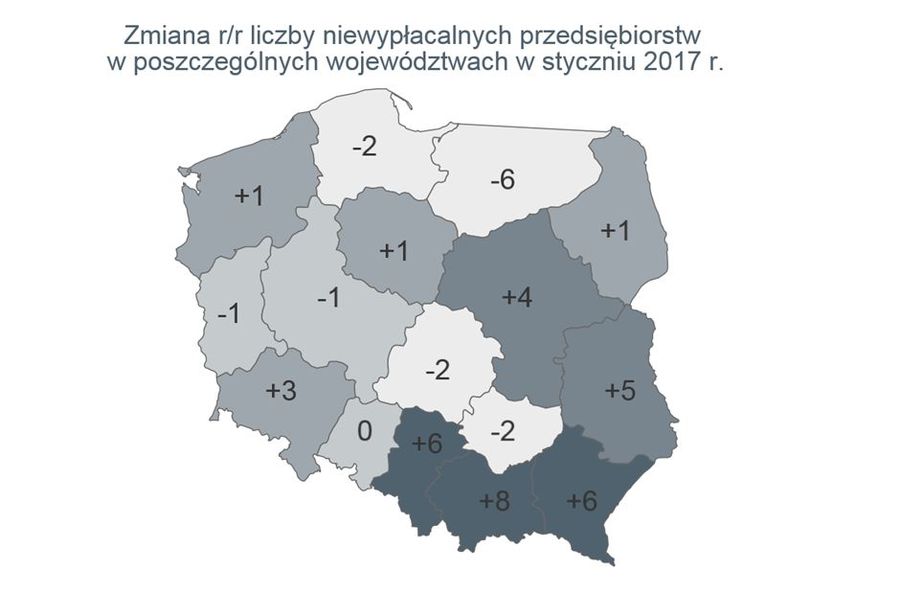

- Rosnąca liczba niewypłacalności najsilniej zaznacza się w województwach południowo-wschodnich.

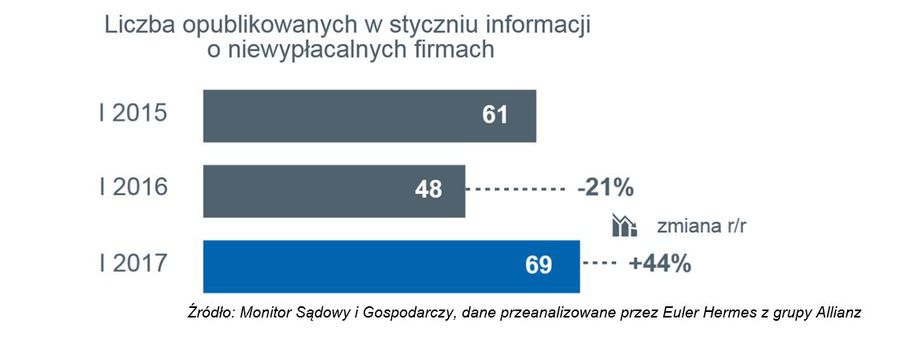

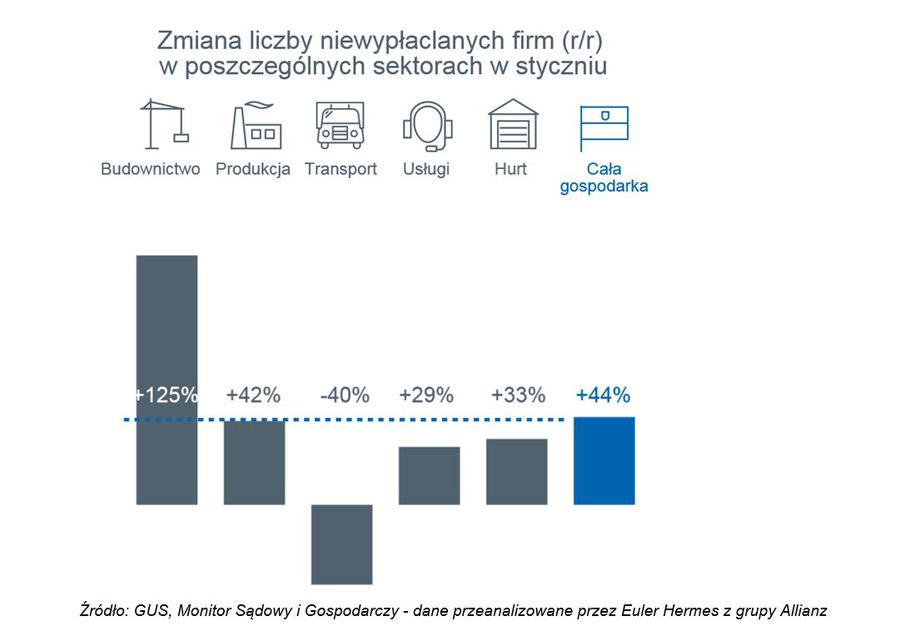

W porównaniu ze styczniem poprzedniego roku najwyższy procentowo wzrost niewypłacalności dotknął budownictwo. Trudno jednak obarczać wyłącznie ten sektor za aż 44-procentowy wzrost liczby upadłości.

fot. mat. prasowe

Liczba upadłości opublikowanych w styczniu 2017 r.

Względem stycznia 2016 liczba upadłości wzrosła o 44%

Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka zauważa:

„Ich liczba była wysoka aż w trzech sektorach gospodarki – oprócz budownictwa także w sektorze wytwórczym oraz usługowym. Dotychczas problemy w nich (wspomnianych sektorach) – sygnalizowane zwiększoną do ok. 20 przypadków w skali miesiąca liczbą niewypłacalnych firm przeplatały się, a obecnie wystąpiły równolegle. Nie świadczy to o wspólnych przyczynach tej skomasowanej liczby niewypłacalności – czyli czymś na kształt ogólnego kryzysu, a raczej o ich nałożeniu się. Były to m.in. koniec i tak niezbyt udanego sezonu w budownictwie a w handlu szybsze niż w latach ubiegłych „sprawdzam”: kto zarobił a kto stracił na świątecznym szczycie zakupowym w IV kwartale.”

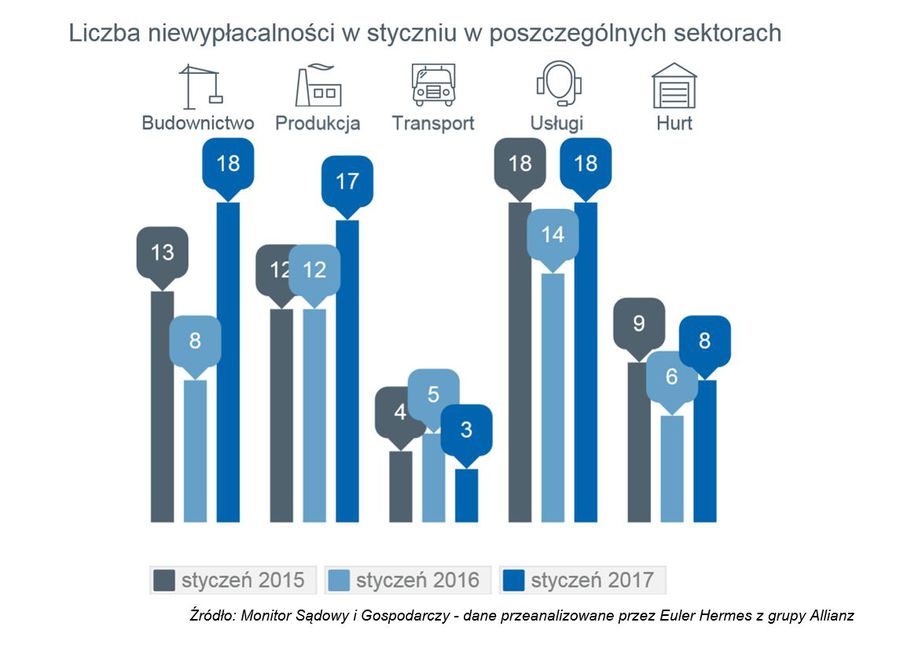

Firmy produkcyjne – problemy m.in. sektora metalowo-maszynowego

Produkcja – tutaj sytuacja nie jest tak jednoznaczna, ale warto zwrócić uwagę na wyniki w eksporcie. Trochę dogłębniej niż tylko na nadwyżkę, która pojawiła się w 2015 roku i udało się ją ponownie zachować w ub. roku. Gdy popatrzymy na strukturę łatwo zauważymy, iż handel zagraniczny zamiast coraz bardziej się dywersyfikować, ulega koncentracji.

„Zmniejsza się m.in. liczba krajów, z którymi osiągnęliśmy nadwyżkę handlową. Świadczyć to może o barierze konkurencyjnej w wychodzeniu na dalsze, poza unijne rynki – niekoniecznie po stronie samych producentów. Przegrywać może nie ich produkt, jego innowacyjność, jakość czy cena, ale cała oferta – której elementem są np. warunki finansowania kontraktu, czyli de facto wsparcia przez różne agendy rządowe czy silny krajowy sektor finansowy. To się zmienia także w Polsce, czekać będziemy na efekty. Jak na razie polscy dostawcy są bardziej uzależnieni od dotychczasowych rynków i odbiorców na nich, a więc także od dyktowanych im warunków cenowych i poziomu zamówień” – ocenia Tomasz Starus.

fot. mat. prasowe

Liczba upadłości w poszczególnych sektorach

Największy wzrost bankructw odnotowano w budownictwie.

Zachowując dodatni bilans, widać jednak efekty koncentracji odbiorców – wśród niewypłacalnych w styczniu producentów było m.in. pięć firm z branży metalowo-maszynowej: produkcji i obróbki części, profili, konstrukcji, maszyn. Stricte więc związane m.in. z rynkiem niemieckim i niemieckim handlem zagranicznym – również mającym w ub. roku rekordową nadwyżkę, ale m.in. już mniejszą dynamikę wzrostu głównie za sprawą zmniejszającego się na świecie popytu na wyroby inwestycyjne, w tym produkty przemysłu maszynowego. W mniejszym stopniu przyczyną problemów sektora (chociaż nie można jej całkowicie pominąć) jest kryzys finansowy przemysłu wydobywczego.

Budownictwo – problemy równomiernie uderzają w sektor wyspecjalizowany w infrastrukturze, jak i w budownictwie ogólnym. Nierównomierny jest za to geograficzny rozkład występowania niewypłacalności w budownictwie

Budownictwo – problemy, które zakończyły się ogłoszonymi w styczniu niewypłacalnościami, dotykały na równi firmy budownictwa ogólno-mieszkaniowego jak i specjalistycznego. Mniej jednolity, a nawet dosyć skoncentrowany był za to geograficzny rozkład tych przypadków. Aż pięć z nich dotyczyło firm z Małopolski, trzy ze Śląska, ponadto były to firmy z innych województw południowej i zachodniej Polski, z rzadkimi odstępstwami od tej reguły. Czy to oznacza, iż właśnie na tym obszarze był największy w ostatnich miesiącach deficyt publicznych prac infrastrukturalnych? Niewykluczone, ponieważ niewypłacalne firmy miały z reguły lokalną, co najwyżej regionalną skalę działalności – obroty do kilku, maksymalnie 16 milionów złotych.

fot. mat. prasowe

Zmiana liczby niewypłacalnych firm w poszczególnych sektorach

W najlepszej sytuacji znajdują się obecnie firmy transportowe.

Co prawda liczba przypadków niewypłacalności w handlu hurtowym już nie rośnie, ale jak na razie również nie spada – można więc powiedzieć, iż zwiększona programami socjalnymi konsumpcja nie odwróciła trendu konsolidacji w handlu i problemów mniejszych podmiotów, ale dopływ środków na rynek nieco zmniejszył ich skalę. Problem niskiej rentowności handlu nie znajdzie więc szybkiego rozwiązania – przez dłuższy okres czasu będziemy mieli do czynienia z podobną sytuacją, gdy kroplówka wydatków konsumenckich ratować będzie handel przed całkowitą zapaścią, ale też nie wystarczy ona hurtownikom i dostawcom do zwiększenie rentowności. Większą szansę na to stwarza rosnąca inflacja – pozwalająca szybciej podnieść marże wielu dystrybutorom…

Postępowania naprawcze – nadal często wykorzystywane, stanowią 1/3 wszystkich przypadków niewypłacalności, chociaż nie we wszystkich branżach

Dokładnie 1/3 niewypłacalności polskich przedsiębiorstw spośród opublikowanych w styczniu przypadków miała formę postępowań restrukturyzacyjnych. Co trzeba zaznaczyć były to zarówno firmy produkcyjne, jak i handlowe – a bardzo sporadycznie budowlane. Potwierdza to jako przyczynę ich problemów przede wszystkim podaż prac budowlanych, a nie niskie ceny realizowanych prac (co swoją drogą też ma miejsce, ale gdy nie ma zleceń trudno mówić o rentowności…).

Co miesiąc mamy do czynienia z kilkoma-kilkunastoma przypadkami wygaszenia postępowania naprawczego i jego zmiany na upadłość (co nie jest już uwzględniane w statystyce niewypłacalności – dotyczy to bowiem podmiotów, które wcześniej się w niej znalazły, zmienia się jedynie klasyfikacja prawna niewypłacalności tych firm).

„Nie wszystkie postępowania naprawcze kończą się powodzeniem. Sama zmiana prawa do tego nie wystarczy – gdyż pomimo uproszczenia procedur, wytyczenia kilku gotowych scenariuszy, de facto zmniejszenia w stosunku do poprzedniego prawa naprawczego możliwości obstrukcji ze strony wierzycieli, to… ostatecznie o powodzeniu i tak decyduje nie prawo, ale realia ekonomicznie w danym przypadku. Także to, czy znajdą się chętni i środki na finansowanie kosztów tego postępowania” – ocenia Tomasz Starus.

Wzrost liczby niewypłacalności w skali roku w województwach Polski południowo-wschodniej

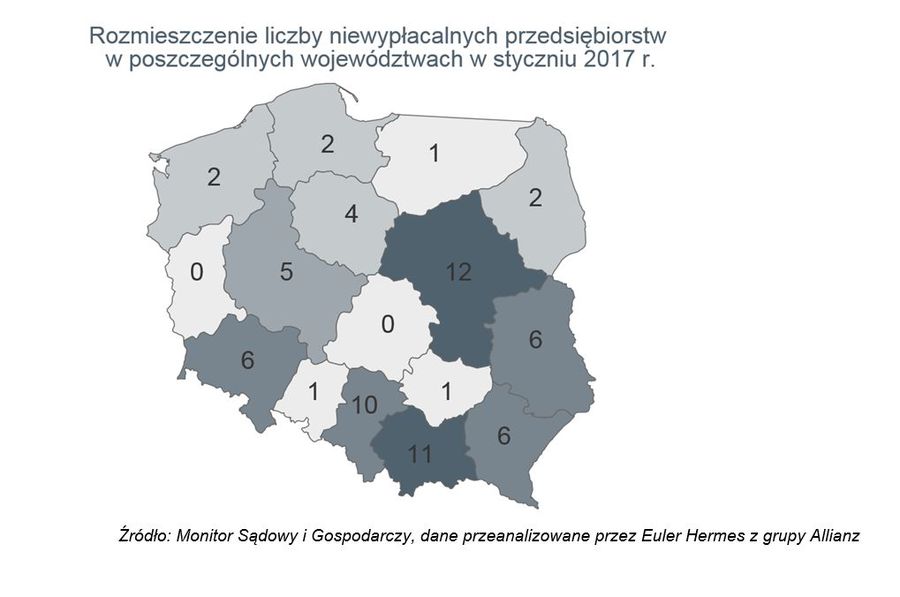

Największa liczba omawianych przypadków niewypłacalności opublikowanych w styczniu miała miejsce w woj. mazowieckim, małopolskim i śląskim. Warto jednak spojrzeć na zmianę w stosunku do roku ubiegłego – gdzie ich najwięcej przybyło (oraz oczywiście – ubyło, bo tak było w sześciu województwach). Tutaj niewątpliwie o jakimś lokalnym zjawisku narastania problemu niewypłacalnych firm można mówić w odniesieniu do województw Polski południowej i południowo-wschodniej, a przede wszystkim małopolskiego (+8), śląskiego (+6), podkarpackiego (+6), czy lubelskiego (+5). W województwach tych problemy z płynnością finansową miały równie często firmy produkcyjne i budowlane, często handlowe, dużo rzadziej natomiast usługowe. Całkowicie odmienną charakterystykę miały niewypłacalności firm w woj. mazowieckim – zdecydowanie dominowały tu przypadki firm usługowych, także handlowych – a sporadycznie produkcyjnych. Na przeciwnym biegunie od województw południowo-wschodnich, nie tylko geograficznie było województwo warmińsko-mazurskie, gdzie w stosunku do stycznia 2016 roku przypadków niewypłacalności lokalnych firm było obecnie o 6 mniej.

fot. mat. prasowe

Zmiana r/r liczby upadłości w poszczególnych województwach

W badanym okresie największym spadkiem liczby upadłości może poszczycić się województwo warmińsko-mazurskie.

fot. mat. prasowe

Rozmieszczenie liczby niewypłacalnych przedsiębiorstw wg województw

Najwięcej niewypłacalnych firm pochodziło z Mazowsza i Małopolski.

Pod pojęciem upadłości rozumiemy stan faktyczny – niezdolność do regulowania zobowiązań na rzecz wierzycieli. Do końca ubiegłego roku były to upadłość likwidacyjna, jak i układowa. Po zmianie prawa, w tym roku, postępowanie układowe oddzielono, dla podkreślenia zmiany wyodrębnione postępowania naprawcze nie mają już w nazwie „upadłości”. Dla zachowania porównywalności danych bieżących z tymi z lat ubiegłych (gdy postępowanie układowe było rodzajem upadłości) nadal traktujemy łącznie wszystkie przypadki postępowań upadłościowych i naprawczych, jako upadłości. Ponadto nadal otworzenie tych postępowań oznacza dla dotychczasowego dostawcy de facto brak bieżącej płatności – z tego powodu Euler Hermes na całym świecie, pod pojęciem upadłości, rozumie zarówno przypadki likwidacji firm, jak i wszczęcia w ich przypadku procesów naprawczych (jak np. objecie w USA firmy ochrona przed wierzycielami z tytułu Chapter 11).

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}