Wakacje 2017: ryzyko terroryzmu nie spędza snu z powiek

2017-02-28 12:46

Przed nami najnowsze opracowanie Instytutu Badań Rynku Turystycznego TravelDATA dotyczące tradycyjnie już wycieczek, które zostaną zorganizowane w pierwszym, pełnym tygodniu sierpnia, a więc w dniach 7-13 sierpnia. Jak kształtuje się popyt na wakacje 2017? Jakie ceny proponują touroperatorzy? W jakiej kondycji znajduje się cała branża? Jakie czynniki wpływają na nią w największym stopniu? Odpowiedzi na te i wiele innych pytań znajdziecie poniżej.

Przeczytaj także: Wakacje 2017: tylko Tunezja tańsza niż rok temu

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdów

Raport PZOT do poprawki

Poznaliśmy treść dziewiętnastego już raportu z systemu MerlinX, który dotyczy nowego roku turystycznego, a więc imprez odbywających się pomiędzy listopadem 2016 a październikiem 2017. Tym razem nie obyło się bez niespodzianki, którą okazała się istotna wsteczna autokorekta danych.

Autorzy opracowania wskazują, że doszło do niej na skutek „indeksacji bazy danych”, co raczej należy uznać za eufemizm naprawy błędów popełnianych w ostatnich tygodniach (od 52 tygodnia 2016 roku do 6 z 2017 roku) i zagubienia przez system aż 22 tysięcy klientów. Tak poważne korekty w raportach PZOT nie są ewenementem - ostatnia z nich miała miejsce w pierwszym tygodniu sierpnia 2016, kiedy to istotnym zmianom uległa wielkość dynamik sprzedaży na poszczególnych kierunkach. Nieco mniej ważna korekta miała też miejsce przed kilkoma tygodniami i odnosiła się do kwestii pojawiającego się i znikającego 53 tygodnia 2016, co do dziś stanowi przeszkodę w jednoznacznym ustaleniu tego, jaki poziom osiągnęła dynamika sprzedaży na przełomie roku.

fot. mat. prasowe

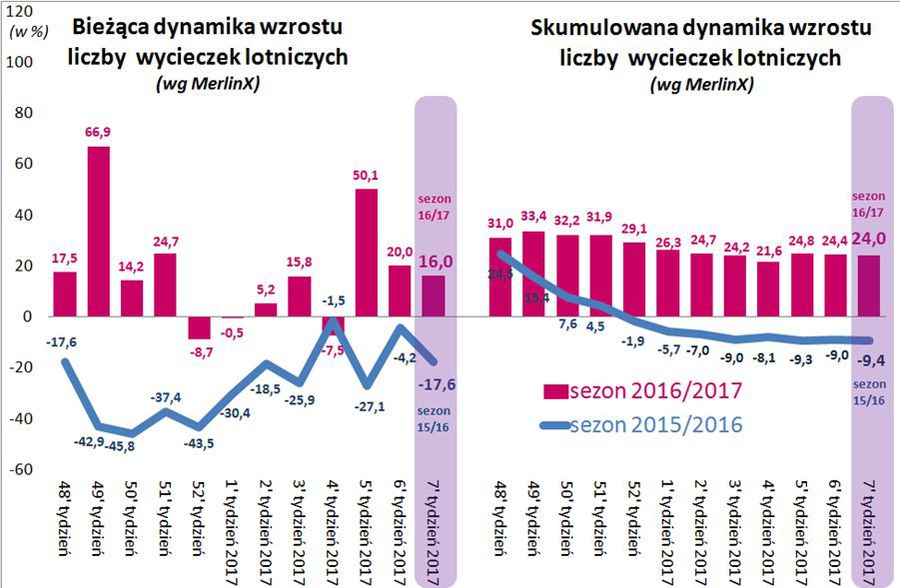

Dynamika wzrostu liczby wycieczek lotniczych

W zakresie sprzedaży najważniejszych dla branży wycieczek lotniczych rok do roku dynamika wykazała wartość +16,0 procent.

Na szczęście znaczna część tej korekty dotyczy tzw. imprez z dojazdem własnym, których dynamika wzrosła po korekcie prawie dwukrotnie (z 30,5 do 54,8 procent), a w dużo mniejszym stopniu wpłynęła na wycieczki lotnicze, których dynamika sprzedaży wzrosła o niecałe 4,5 procent (z 19,51 do 23,96 procent).

Przy okazji można przypomnieć, że dane z raportów PZOT dotyczące wycieczek autokarowych i dojazdu własnego, czyli de facto sprzedaży zakwaterowania, są stosunkowo mało reprezentatywne, gdyż obejmują one jedynie niewielką część rynku. Z tego powodu TravelDATA uwzględnia w cotygodniowych komentarzach jedynie dane dotyczące wycieczek lotniczych, jako najbardziej reprezentatywne, jak również weryfikowalne w oparciu o inne źródła.

W związku z zaistniałą korektą dokonaliśmy zmian w dotychczasowych wykresach zmieniając prowizorycznie niektóre dane przy przyjęciu założenia, że miała ona mniej więcej proporcjonalny wpływ na przesunięcia wielkości dynamik sprzedaży w poszczególnych siedmiu ostatnich tygodniach.

Zgodnie z przewidywaniami daje się zauważyć zmniejszenie bieżącej dynamiki sprzedaży antycypowane przez bardzo prawdopodobne osłabienie się w lutym ważnych dla turystyki subindeksów konsumenckich. W zakresie sprzedaży najważniejszych dla branży wycieczek lotniczych rok do roku dynamika wykazała wartość +16,0 procent (poprzednio prawdopodobnie około +20,0 procent), a jej wartość skumulowana wyniosła +24,0 procent (poprzednio prawdopodobnie około +24,4 procent).

Warto przy okazji zwrócić też uwagę na kompozycję ostatnich przyrostów, w którym z tygodnia na tydzień coraz wyraźniej zaznacza się konsekwentnie dobra passa Egiptu i Turcji.

Wysoki wzrost branży w tym roku raczej nie zagrożony

Z generalnego punktu widzenia warto też zaznaczyć, że obecna sytuacja nieco słabnącej dynamiki sprzedaży nie zagraża jej przewidywanym na ten rok poziomom. Przypominamy, że nasza przywoływana już kilkakrotnie prognoza w wersji bazowej (przy założeniu dość intensywnej walki politycznej) zakłada tegoroczny wzrost sprzedaży na 19-22 procent, a w wersji bez jej istotnego natężenia (sytuacja już raczej mało prawdopodobna) nawet wyżej, bo na 22-25 procent.

O ile ten sezon w turystyce wyjazdowej jest już w dużym stopniu „zaprogramowany” i nie rodzi już zasadniczych pytań, to perspektywa kolejnych lat 2018 i 2019 (i dalszych) jest nadal bardzo ciekawa i to zarówno pod względem ogólnego wzrostu branży – wynikającego w przeważającym stopniu z czynników makroekonomicznych - jak też względem kompozycji geograficznej przyszłych wyjazdów wynikającej w znacznej mierze z natężenia i wpływu zjawisk terrorystycznych oraz ich postrzegania przez ogół potencjalnych turystów, a obie te kwestie mogą być jednymi z tematów poruszanych podczas kwietniowej konferencji TT Warsaw.

Pierwsza z nich była już kilkakrotnie obecna we wcześniejszych materiałach tygodniowych, a więc w tej sytuacji warto bardzo wstępnie zaanonsować tę drugą zastrzegając, że temat ten jest szczególnie wielowątkowy, a jego natura jest mocno złożona oraz przewidywalna jedynie w ograniczonym zakresie.

Czy nadchodzi okres postterroryzmu w polskiej turystyce wyjazdowej?

Zjawisko obaw przed terroryzmem jest w dużej mierze determinowane emocjonalnie i jako takie podlega wraz z upływem czasu procesowi przyzwyczajania się i związanego z tym redukowania poczucia realnych niebezpieczeństw związanych z jego występowaniem. W dłuższym okresie znaczenia stopniowo nabiera racjonalne określenie rzeczywistego poziomu ryzyka określanego w dużej mierze za pomocą metod statystycznych bazujących na danych empirycznych z zanotowanego przebiegu tych zjawisk w przeszłości.

Wraz z upływem czasu do rzeczywistego poziomu ryzyka zbliżają się i nawiązują też poglądy na jego temat dużej części uczestników ruchu turystycznego, co przekłada się na stopniowy powrót do takiej geograficznej struktury wyjazdów, jaka miała miejsce w okresie przed wzrostem lub gwałtowną eskalacją zjawisk terrorystycznych.

Sięgając wstecz jeszcze nieco dalej wystarczy przytoczyć dane z lat 2009 i 2010. Udział trzech najbardziej kojarzonych obecnie z terroryzmem kierunków (Egipt, Turcja i Tunezja) w ogólnym ruchu czarterowym wynosił wtedy (według danych ULC) odpowiednio 57,0 i 59,8 procent. W 2011 pod wpływem arabskiej wiosny spadł do 46,5 procent, a w 3 kwartałach 2016 (bardziej aktualnych danych oficjalnych jeszcze nie ma) do zaledwie 10,9 procent (sic!).

Powstaje zatem zasadne pytanie, czy skoro wzrost zagrożenia terroryzmem spowodował tak daleko idące zmiany w geografii wypoczynkowego ruchu turystycznego, to czy jego spadek nie powinien spowodować powrotu do dawnych proporcji i to tym bardziej, że obecnie na rynek wkraczać powinna nowa fala mniej majętnych amatorów wakacyjnych wyjazdów na podobnym jak wówczas przeciętnym poziomie zamożności.

Pierwszym z wielu problemów do rozwiązania w tej materii jest kwestia zmierzenia zagrożenia terroryzmem za pomocą wskaźników, które pozwolą określić zarówno jego poziom , jak i kierunek występujących w nim zmian.

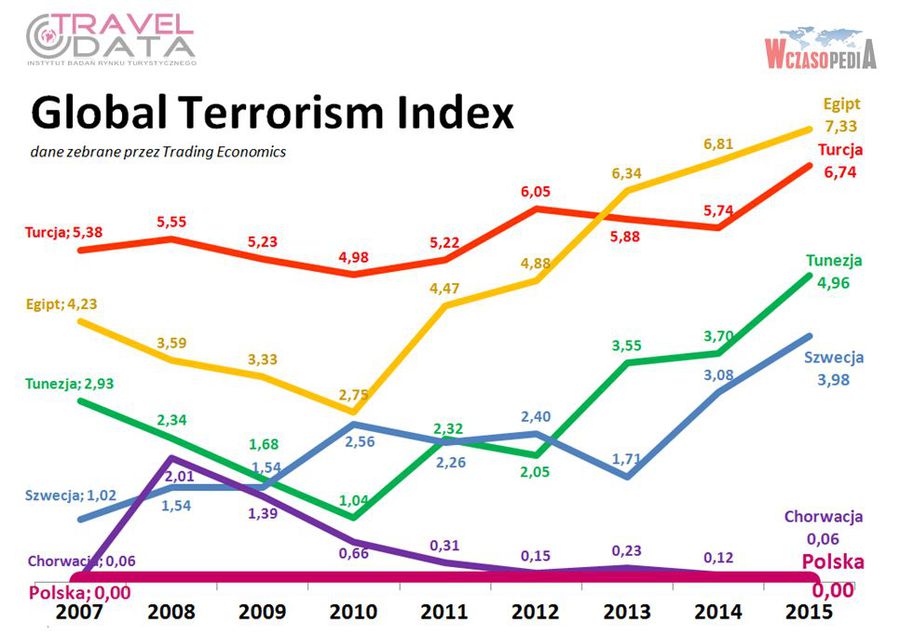

Global Terrorism Index – próba rozwiązania zmierzenia ryzyka terroryzmu

Zdecydowanie najbardziej znanym wskaźnikiem tego rodzaju jest Global Terrorism Index (GTI), który jest opracowywany przez Institute for Economics and Peace (IEP), a który bazuje na danych z globalnej bazy przygotowywanej i prowadzonej przez National Consortium for the Study of Terrorism and Responses to Terrorism (START) przy Uniwersity of Maryland na bazie zawartych tam 125000 pozycji.

Konstrukcja tego wskaźnika jest dosyć prosta i opiera się na ustaleniu (w kolejnych latach) liczby zdarzeń terrorystycznych w poszczególnych krajach, liczby zabitych, liczby rannych oraz wartości strat materialnych (w przedziałach wartości) i przypisaniu tym czterem kategoriom odpowiednich wag. Poszczególne lata (liczone do tyłu) również otrzymują swoje wagi według tabeli, która przypisuje im „efekt wygasania wpływu”, a więc które stopniowo zmniejszają się wraz z upływem czasu. Z tego powstaje wskaźnik na bazie logarytmicznej, który może przybierać wartości od 0 do 10, przy czym im wyższa jest jego wartość tym większe jest ryzyko terrorystyczne w danym kraju.

fot. mat. prasowe

Global Terrorism Index

Polska, która jako jeden z niezbyt licznych państw posiada wskaźnik ZERO.

Wartości wskaźnika GTI mogą nieco zaskakiwać

Wskaźnik taki nie jest niestety nazbyt przydatny dla celów szacowania ryzyka, któremu podlegają turyści wyjeżdżający do danego kraju/regionu gdyż zawiera on z tego punktu widzenia kilka istotnych wad.

Po pierwsze, odzwierciedla on ryzyko uśrednione (czyli np. w Egipcie również ryzyko północnego Synaju, którego turyści nie odwiedzają), a nie ryzyko konkretnych regionów turystycznych lub bardziej zagregowanych miejsc jak plaża, zabytki etc.

Po drugie, część wskaźnika wyznaczana jest poprzez straty materialne w infrastrukturze, a ten problem ma znaczenie głównie wewnętrzne, czyli nie dotyczy turystów przybywających z innych krajów.

Po trzecie, konstrukcja wskaźnika jest logarytmiczna, co wybitnie utrudnia rzeczywisty szacunek ryzyka w sensie np. oceny prawdopodobieństwa śmierci lub odniesienia obrażeń i jest wadą w porównaniu ze wskaźnikami np. o charakterze liniowym.

Tym niemniej i przy tych zastrzeżeniach warto przekonać się jakie wartości przybiera index GTI dla poszczególnych krajów odgrywających istotną rolą w turystyce, Szwecji jako kraju rozwiniętego przyjmującego uchodźców oraz Polski.

Przykład Szwecji wskazuje na zaskakująco wysokie ryzyko bezpiecznego - zdawałoby się – kraju rozwiniętego, a należy przy tej okazji zaznaczyć, że odpowiednie wskaźniki dla Niemiec są wyższe, a dla Francji jeszcze wyższe.

Na tym tle przyjemnie zaskakuje Polska, która jako jeden z niezbyt licznych państw posiada wskaźnik ZERO. Jest to między innymi prawdopodobnie rezultat dość restrykcyjnej polityki imigracyjnej oraz wynik sprawnego działania odpowiednich służb na terenie naszego kraju.

Ryzyko wakacyjnych wyjazdów jest wyższe niż samo ryzyko terroryzmu

Jak powszechnie wiadomo wyjazd turystyczny to złożenie kilku usług, z których zasadniczą rolę grają dwie, czyli transport oraz zakwaterowanie i wyżywienie (czyli pobyt). O ile niebezpieczeństwa tego drugiego wynikają w dużej mierze z zagrożeń terrorystycznych (pomijamy tu zatrucia pokarmowe, utonięcia itp.), to pierwsze jest w dominującej mierze uzależnione od rodzaju środka transportu.

Dlatego porównując ryzyko wakacji nad Bałtykiem lub w Chorwacji (nikłe ryzyko terroryzmu, ale wysokie ryzyko dojazdu i powrotu) z ryzykiem wycieczki lotniczej np. do kraju w Północnej Afryce (nikłe ryzyko samej podroży, ale za to istotniejsze terroryzmu) należy szacować oba te ryzyka łącznie i dopiero wtedy można orzekać o bezpiecznych lub mniej bezpiecznych wakacjach.

W tym miejscu można już przerwać tematykę ryzyka w turystyce zostawiając ją na inne materiały (lub konferencję), ale warto wspomnieć, że sytuacja w której statystyczny poziom ryzyka terroryzmu jest przewyższany przez wiele ryzyk dnia codziennego drażni przedstawicieli branży turystycznej i powoduje, że domagają się oni od urzędników (np. MSZ) bardziej racjonalnych komunikatów dotyczących rzeczywistego poziomu niebezpieczeństw. Ci z kolei nie chcą przypadkowo napytać sobie biedy i dmuchają na zimne. I chociaż ryzyko zamachu na plażach południa jest często niższe niż ryzyko śmierci na drodze po co bardziej popularnych imieninach, to o tym drugim oficjalnych komunikatów już nie ma.

Warto przytoczyć nieco szokujący przykład - z zastrzeżeniem, iż turystów wyjeżdżających na wypoczynek za granicę jest wielokrotnie (prawie 20-krotnie) mniej niż uczestników ruchu drogowego - że w okresie ostatnich 10 lat, w którym z rąk terrorystów zginęły 3 osoby (w zamachu na muzeum Bardo w Tunisie w marcu 2015 roku) w wypadkach z udziałem pijanych kierowców i innych uczestników ruchu drogowego zginęło blisko 15000 ludzi.

Całkiem możliwe, że warto byłoby się pokusić o próbę definicji wskaźnika, który byłby bardziej przystający do ryzyk typowo związanych z ruchem turystycznym i obejmowałby nie tylko ryzyka terrorystyczne, ale również transportowe etc.

Można przypuszczać, że branża turystyki wyjazdowej mogłaby być z takiej inicjatywy zadowolona, choć również bardzo prawdopodobne, że znalazłoby się też wiele osób i środowisk, które w tej materii miałyby pogląd dokładnie odwrotny.

Plusy i minusy tygodnia w turystyce

Plus: znów korzystne dane z polskiej gospodarki – plus, ale niestety raczej tylko teoretyczny

Kolejne korzystne informacje z polskiej gospodarki to bardzo dobry wynik budżetu za styczeń (nadwyżka w wysokości 6,7 mld złotych), który nakłada się na nieco wcześniejsze szacunki wykonania deficytu budżetowego za cały 2016 rok. Wyniósł on według naszych szacunków rządowych oraz Komisji Europejskiej minus 2,3 procent, co jest wynikiem o całe niebo lepszym niż wcześniejsze szacunki analityków i agencji ratingowych. Należy w tym miejscu przypomnieć, że obniżając Polsce rating w styczniu 2016 agencja ratingowa Standard & Poor’s szacowała wynik budżetu na minus 3,2 procent, podpierając się przy tym negatywnym wpływem programu 500+.

Dzisiaj wiemy, że polski budżet wytrzymałby nawet program 900+, a o jego pozytywnym wpływie (nie tylko na turystykę) Instytut TravelDATA przekonany był jeszcze na wiele miesięcy przed uruchomieniem programu.

Niestety tak jak pisaliśmy przed tygodniem nawet tak korzystne informacje gospodarcze na razie niewiele przysłużą się turystycznej koniunkturze, a w skrajnym przypadku mogą jej nawet zaszkodzić, gdyż często zdarza się tak, że korzystne informacje są w wielu mediach tak intensywnie „przykrywane” tematami zastępczymi, że ostateczny efekt zamiast dodatniego staje się ujemny.

Plus: coraz lepsze prognozy dla polskiej gospodarki - plus, ale też niestety raczej tylko teoretyczny

Kolejne globalne instytucje finansowe przymierzają się do rewizji w górę prognoz rozwoju polskiej gospodarki, a uczynił to już - i to w sposób zdecydowany - światowy lider bankowości inwestycyjnej JPMorgan Chase, który podniósł prognozę wzrostu PKB Polski w 2017 roku z 3,0 do 3,4 procent. Informując o tym medialni #Misiewicze zapomnieli jednakże dodać, że bank ten znany jest z „dobrego nosa” i niemal bezbłędnie przewidział wybuch kryzysu finansowego z 2008 roku.

Warto przypomnieć, że Instytut TravelDATA nawet podczas fali nieprzychylnych prognoz dla polskiej gospodarki twardo trzymał się optymistycznego poglądu o wzroście w granicach 3,5 procent.

Raczej plus: prywatyzacja Aramco

Saudi Aramco (Saudi Arabian Oil), czyli saudyjski państwowy koncern naftowy, wybrał banki, które wprowadzą go na giełdę. Będzie to najprawdopodobniej największe IPO (pierwsza oferta publiczna – wprowadzenie spółki na giełdę) w historii, a mają się tym zająć amerykańskie JPMorgan Chase & Co., Morgan Stanley i szwajcarski HSBC. Operacja była pierwotnie planowana na II połowę 2018 roku, ale najprawdopodobniej przesunie się na rok 2019. Rząd chce sprzedać około 5 procent firmy i pozyskać w ten sposób 100-150 miliardów dolarów.

Operacja ta dlatego może być ogólnie korzystna dla turystyki, gdyż stanowi alternatywę dla pozyskiwania dodatkowych dewiz drogą wzrostu cen ropy poprzez stałe ograniczanie jej wydobycia. Dysponując nowymi środkami Arabia Saudyjska może powrócić do polityki umiarkowanych cen osłabiając w ten sposób długoterminowo Iran i innych swoich konkurentów. W ten sposób maleje ryzyko stałej presji na wzrost cen ropy, a to jest dobra wiadomość dla turystyki.

O tej sprawie pisaliśmy już wcześniej w naszej informacji prasowej ze stycznia 2016 r.

II. Istotne kwestie z zakresu cen turystycznych imprez

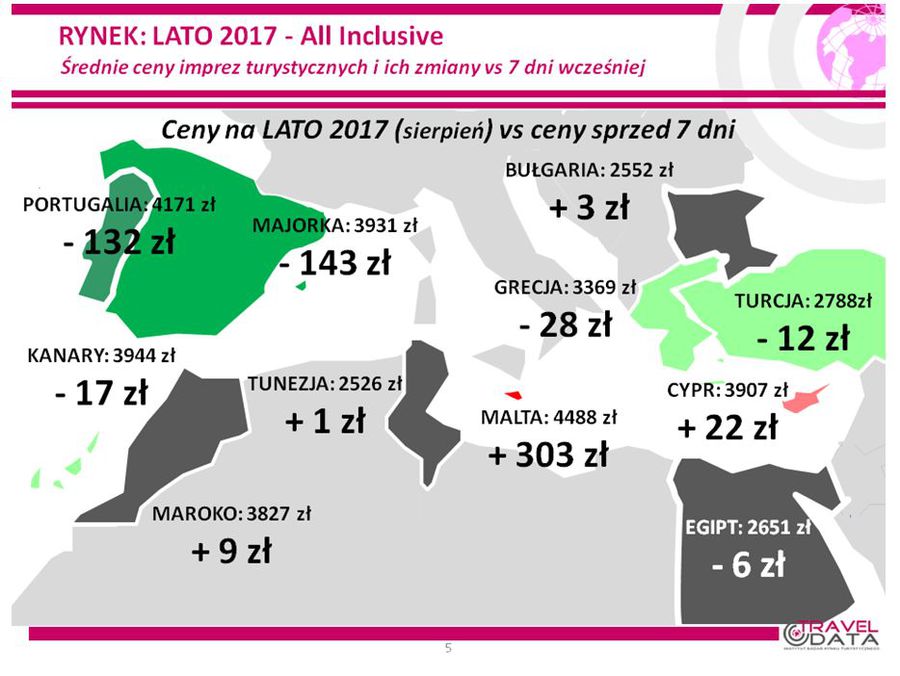

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez i przelotów lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią, od Nowego Roku przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

2. Niniejsze zestawienie po raz trzynasty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 24 lutego tego roku z cenami z dnia 17 lutego, a w porównaniach rok do roku z cenami z dnia 25 lutego 2016 roku.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia, średnie ceny spadły o 10 złotych - w ubiegłym tygodniu wzrosły o 12 złotych, a w analogicznym okresie przed rokiem wzrosły o 14 złotych. Obecnie największy spadek cen wycieczek notowano na Majorce - o 143 złotych (w poprzednim tygodniu notowano tam największą zwyżkę cen) oraz w Portugalii i na Korfu - o 132 i 77 złotych, natomiast największe wzrosty wystąpiły na Malcie - o 303 złote (poprzednio były tam największe spadki) oraz na Cyprze i na Zakintos - o 22 i 21 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największe spadki względem ostatniego tygodnia odnotowała Majorka.

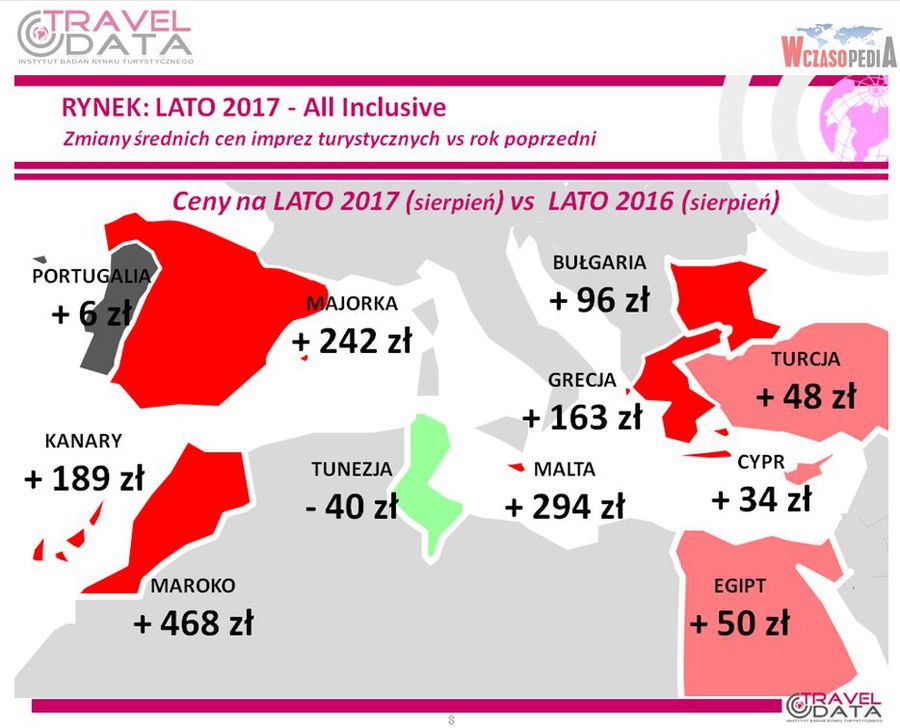

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 141 złotych (w poprzednim tygodniu było to 148 złotych). Jest to sytuacja istotnie różna od notowanej o tej porze w ubiegłym sezonie, gdyż wówczas średnia cena rok do roku nie uległa żadnej zmianie.

Wyższe ceny wycieczek w obecnym sezonie mogą być po części skutkiem wyraźnie silniejszego bieżącego popytu i lepszych jego perspektyw niż w ubiegłym roku, natomiast na osłabienie popytu w ubiegłym roku wpływały eskalacja niebezpiecznych wydarzeń zwłaszcza w Turcji oraz słabsze nastroje konsumenckie wywoływane obniżeniem wiarygodności kredytowej Polski (głównie agencja Standard&Poors). Złoty nie wpływa teraz na wzrost cen wycieczek, gdyż jest nawet nieco mocniejszy niż w tym samym okresie przed rokiem, natomiast istotnie wyższe stały się ceny paliwa lotniczego.

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach oprócz Tunezji.

Spośród dużych kierunków w zeszłym tygodniu pozycję lidera zwyżek cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków odzyskały Wyspy Kanaryjskie, gdzie ceny kształtowały się o 189 złotych powyżej poziomu zeszłorocznego (poprzednio o 175, 178, 218, 244, 203, 288, 212, 224, 254 i 213 złotych). Największy dodatni wpływ na tę zwyżkę wywierał wzrost cen na Teneryfie - o 278 złotych, natomiast już trzeci tydzień utrzymuje się jedynie niewielka dodatnia różnica średnich cen na Lanzarote, która obecnie wynosi jedynie 41 złotych (poprzednio 56, 33, 105, 199, 218, 304, 365 i 401 złote).

Na pozycję wicelidera zwyżek średnich cen rok do roku spadła Grecja, a wzrosły one tam o średnio 163 złote (poprzednio było to 196, 179, 177, 195, 184, 153, 170, 127 i 85 złotych). Największe średnie zwyżki cen wykazuje teraz Zakintos droższe o średnio 282 złote, mniejsze zwyżki notują Rodos i Kos droższe o 254 i 217 złotych, jeszcze mniejsze Kreta i Korfu droższe o 151 i 146 złotych, a niezmiennie bardzo duży spadek notuje drogie rok temu Chalkidiki – o 312 złotych.

Trzecią pozycję na liście zwyżek zajmuje Bułgaria, której ceny kształtowały się na poziomie o 96 złotych wyższym niż w sezonie lato 2016 (poprzednio było to 78, 63, 62, 91, 113, 104, 129, 84, 56 i 100 złotych), czyli drożeje w nieco mniejszym stopniu niż oczekiwała część turystycznego środowiska. Na niekorzyść opinii, popytu i cen w Bułgarii Przemawia jednak dość duża liczba reklamacji zgłaszanych w sezonie 2016 przez polskich turystów, bowiem zwiększanie programów przez biura podróży w trakcie sezonu często odbywało się na bazie hoteli gorszej jakości, a więc cieszących się mniejszych uznaniem i po części omijanych przez turystów innych nacji. Przyczyną słabszej dynamiki wzrostu cen w Bułgarii może być również fakt, że po bardzo dobrym dla niej poprzednim sezonie organizatorzy mogli przeszacować dalszy wzrost popytu na wyjazdy i przygotowali nieco zbyt duże programy, które mogą hamująco działać na zwyżki cen na tym kierunku.

Kolejny na liście wzrostów cen jest Egipt z wzrostem średnich cen o 50 złotych (poprzednio były one wyższe o 68, 43, 45, 47, 37, 15, 77, 87, 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Zwyżki cen miały miejsce na Synaju i w Marsa Alam – o 128 i 72 złote, a niewielkie spadki rok do roku odnotowała Hurghada – o 12 złotych. Egipt dwa tygodnie temu wyprzedził pod względem przyrostu cen Turcję, a jedną z przyczyn jest systematycznie polepszające się postrzeganie tego kierunku, zwłaszcza w krajach Zachodniej Europy, a sytuacji takiej sprzyja fakt, że w regionach turystycznych od dłuższego czasu nie dochodziło do niebezpiecznych dla turystów wydarzeń. Utrzymujące się wyższe rok do roku ceny na naszym rynku również wspiera coraz lepszy popyt oraz utrzymująca się równolegle nieco zbyt skromna podaż wycieczek.

Ponownie ostatnia na liście zwyżek wśród najważniejszych kierunków jest Turcja, a średnie ceny były tam wyższe rok do roku o 48 złotych (poprzednio były wyższe o 61, 47, 67, 39, 51, 25, 38, 33 złote, a wcześniej były niższe 9, 27, 50 i 56 złotych). Możliwości oferowania w Turcji łagodniejszych niż przeciętne wzrostów cen wycieczek nadal są wspierane przez generalnie słaby tymczasowo popyt na tym kierunku (zwłaszcza turystów niemieckich) oraz ciągle jeszcze relatywnie słabą miejscową walutę, choć ta po niedawnych obniżkach ratingu i perspektywy przez światowe agencje ratingowe, jakby na przekór analitykom odnotowała w czterech ostatnich tygodniach renesans swojej wartości o około 10 procent.

Z mniejszych kierunków nadal największe wzrosty cen rok do roku notują Maroko, Malta i Majorka - średnio o 468, 294 i 242 złote, nieznacznie wzrosły ceny na Cyprze i w Portugalii – o 34 i 6 złotych, a obniżyły się średnie ceny w Tunezji - o 40 złotych.

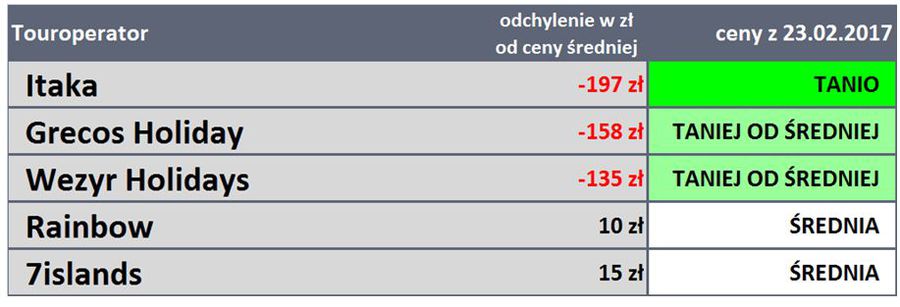

3. Porównania zmian cen u głównych organizatorów turystyki wskazują na niższy niż przed rokiem średni poziom cen wycieczek jedynie w biurze Exim Tours – o średnio 90 złotych. Najniższy średni wzrost prezentuje oferta biura Itaka – o około 85 złotych, wzrost w granicach średniej (średnia to 141 złotych) wykazuje oferta biura Coral Travel Wezyr, a w pozostałych biurach zwyżki średnich cen były większe od przeciętnej i mieściły się w granicach 170-330 złotych.

W tym, co dla turystów ma największe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję zdecydowanego lidera niezmiennie zachowuje biuro Itaka, które ma obecnie rekordową liczbę aż 32 takich ofert i wyprzedza biura Coral Travel Wezyr (22 oferty) oraz Rainbow i Exim Tours (po 16 ofert).

W ubiegłym sezonie o tej porze liderem również była Itaka, ale z dużo mniejszą liczbą 20 ofert, przed biurami Wezyr oraz Rainbow (16 i 15 ofert). Spośród mniejszych organizatorów stosunkowo wysoka liczba atrakcyjnych propozycji oferowana jest teraz przez biura Best Reisen i Net Holiday – po 6 takich ofert.

4. Kolejny raz przedstawiamy ścisłą czołówkę organizatorów, którzy po najkorzystniejszych cenach oferowali w tym okresie imprezy turystyczne klientom. Tak jak to zaznaczaliśmy już wcześniej, w tego typu zestawieniach zachowana jest ścisła porównywalność, czyli przykładowo biuro Grecos, które sprzedaje jedynie Grecję i Majorkę jest porównywane ofertowo tylko i wyłącznie z Grecją i Majorką w innych biurach. Wypada na tym tle bardzo dobrze, choć średnia cena statystyczna jego wycieczek nie jest niska, gdyż nie zawiera np. kierunków egipskich, czy Bułgarii, które wpływają na obniżanie ogólnej średniej ceny imprez w ofertach innych biur.

fot. mat. prasowe

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Po głębokim spadku przed dwoma tygodniami (o 140 złotych) i stagnacji w tygodniu poprzednim średnie ceny przelotów na kierunkach turystycznych w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) w porównaniu z poprzednim zestawieniem wykazały dość istotną zwyżkę o 79 złotych - z 690 do 769 złotych - a zatem o 11,4 procent.

Większy od sredniej wzrost cen odnotowano na Kanarach – o 100 złotych, z 960 złotych do 1060 złotych, a nieco mniejszy na pozostałych kierunkach gdzie średnie ceny podniosły się o 75 złotych z 636 do 711 złotych. Największa zwyżka cen miała miejsce na połączeniu z Krakowa do Chanii – o 380 złotych, a zniżka na trasie z Warszawy do Alicante – o średnio 23 złote.

Średnie ceny w liniach Wizzair wobec poprzedniego zestawienia tym razem dość znacznie wzrosły, a mianowicie o 94 złote, z 1151 do 1245 złotych (poprzednio wzrosły o 1 złoty, wcześniej spadły o 5 i 7 złotych, a jeszcze wcześniej rosły o 29 i 359 złotych), przy czym najbardziej podrożały rejsy z Warszawy do Lizbony – o 875 złotych (sic!), a największe spadki wystąpiły na rejsach z Warszawy na Sardynię – o średnio 190 złotych.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych były niższe od cen sprzed roku o 23 złote, czyli o 2,9 procent (wcześniej były niższe o 125 i 116 złotych, a wcześniej wyższe o 38 złotych). Średnie ceny przelotów na kierunkach kanaryjskich były jednak wyższe niż przed rokiem, a mianowicie wzrosły o 28 złotych – z 1032 do 1060 złotych, czyli o 2,7 procent, a na pozostałych kierunkach były niższe o 34 złote (707 wobec 741 złotych), a zatem o 4,6 procent.

Największą zwyżkę cen rok do roku odnotowano na rejsach z Warszawy do Aten – o średnio 312 złotych, a zniżkę na połączeniu z Warszawy do Lizbony – o średnio 442 złote.

W liniach Wizzair średnie ceny były tym razem tylko minimalnie wyższe niż w ubiegłym sezonie, a mianowicie o 2 złote (poprzednio były niższe o 92 złote, wcześniej wyższe o 7 złotych, jeszcze wcześniej niższe o 44, 454, 449, 467 i 375 złotych). Najbardziej rok do roku wzrosły ceny przelotów z Katowic na Sardynię – o 1040 złotych, a obniżyły się z Warszawy na Cypr - o 1060 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Przeczytaj także:

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, first minute, wakacje 2017, rok 2017

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}