Wakacje 2017: znowu Egipt?

2017-04-06 10:06

Przeczytaj także: Wakacje 2017: Grecja nadaje rytm

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdów

Bardzo wysoka ale „sztuczna” dynamika sprzedaży imprez turystycznych

Ostatni raport z systemu MerlinX obejmował czwarty tydzień marca i był już dwudziestym czwartym z kolei opracowaniem, które analizowało rok turystyczny 2016/2017, a więc imprezy turystyczne realizowane w okresie listopad 2016 - październik 2017. Jakie wieści przyniósł tym razem? Okazuje się, że dynamika wzrostu sprzedaży najważniejszych z punktu widzenia branży wycieczek lotniczych sięgnęła aż 77,7 procent. Za ten bardzo dobry wynik w znacznej mierze odpowiedzialna jest jednak niska baza odniesienia, którą była sprzedaż świątecznego tygodnia sprzed roku - zresztą całkiem typowe zjawisko w turystyce. Jeśli spojrzymy na sprzedaż w kategoriach bezwzględnych, to szybko okaże się, że wcale nie należała ona do imponujących - zajęła dopiero 13 pozycję wśród 25 tygodni tegorocznej sprzedaży, a więc umiejscowiła się dokładnie na tym poziomie, który przez specjalistów od statystyki nazywany jest medianą.

To jednak wystarczyło, aby skumulowana (liczona od startu sprzedaży first minute) dynamika sprzedaży podniosła się z 24,3 procent przed tygodniem do 25,8 procent, czyli do najwyższego poziomu, z jakim mieliśmy do czynienia od pierwszego stycznia.

Dalszy trend dynamiki sprzedaży w kwietniu-czerwcu powinien być nadal korzystny, gdyż odzwierciedla on okres najwyższej dynamiki wzrostu realnych dochodów ludności. Na marzec i kwiecień wskazuje najprostsza nieważona krocząca średnia 12-miesięczna, a na maj i czerwiec nieco lepiej sprawdzające się modele bazujące na wydłużonych średnich degresywnych. Ten korzystny trend mogą przejściowo zakłócić jakieś istotne wydarzenia mogące chwilowo skorygować popyt na zagraniczne wycieczki (przykładowo nagły atak terrorystyczny w ważnym dla turystyki wakacyjnej regionie).

Z pewnym spowolnieniem tempa wzrostu sprzedaży imprez turystycznych można się liczyć dopiero w drugiej połowie wakacji, czemu sprzyjać będzie przedstawione w poprzednim materiale tygodniowym przewidywane istotne osłabienie wzrostu dynamiki dochodów gospodarstw domowych Polaków.

Początek odbudowy „złotego trójkąta”

Nadal lokomotywą sprzedaży jest Grecja, która jest w obecnej sytuacji na topie swoich względnych możliwości i notuje według danych z MerlinX 61-procentowy przyrost sprzedaży, choć inne źródła wskazują na dynamikę przynajmniej kilkanaście procent niższą. Na razie (a raczej do przełomu lutego i marca) Grecja w dużym stopniu rosła dzięki strumieniowi zeszłorocznych klientów rozczarowanych Hiszpanią i Bułgarią, który był większy niż ich odpływ na coraz szybciej odradzające się kierunki egipskie i tureckie.

Jak już raz przytaczaliśmy w raporcie z 6 lutego 2017 roku temat rozczarowania części klientów Hiszpanią zaznaczył w grudniowym wywiadzie dla portalu Turystyka.rp.pl prezes biura Itaka Mariusz Jańczuk: „Ludzie pojechali tam (do Hiszpanii) w tym roku płacąc duże pieniądze za średnie hotele (…) i wrócili rozczarowani. (…) Jeśli ci ludzie będą mieli w nowym sezonie wybór, to nie pojadą do Hiszpanii (całość: "Itaka: Wkrótce pokażemy produkt, jakiego w Polsce jeszcze nie było"). Posiadanie wyboru należy w tej sytuacji łączyć z niższymi obawami dotyczącymi zwłaszcza Turcji i Egiptu ułatwiającymi podejmowanie decyzji o wyjeździe na te kierunki.

Połowa marca stanowiła prawdopodobnie punkt zwrotny po którym powinna coraz bardziej przeważać sytuacja odwrotna wspierana przez mocno ostatnio rosnący popyt na Egipt i Turcję. Trzeba przy tym pamiętać o rosnącej w tym procesie roli klientów z Polski B, których większe dochody wspiera wyższy ostatnio poziom optymizmu konsumenckiego wspierany od niedawna coraz lepszym postrzeganiem perspektyw polskiej gospodarki. W jakimś stopniu pokazują to również publikowane w specjalistycznych analizach bieżące oraz wyprzedzające wskaźniki ufności konsumenckiej (BWUK) i (WWUK) pokazujące coraz większe rozwarstwianie się wskaźników dla osób uprawnionych do korzystania z programów 500+ oraz pozostałych. Związek jest taki, że w Polsce B osób uprawnionych do tego programu jest relatywnie więcej, chociaż ich optymizm wspierany jest też ogólnie szybszą dynamiką wzrostu dochodów, nie tylko z 500+.

Stopniowy, choć powolny spadek obaw przed terroryzmem, perspektywiczny trend ku masowości turystyki wyjazdowej w Polsce B sprawi, że Grecja (zwłaszcza jej główne destynacje), Turcja i Egipt stanowić będą „złoty trójkąt” celów wyjazdów w polskiej zorganizowanej turystyce wyjazdowej ze zdecydowanie większą rolą tych ostatnich niż miało to miejsce w ostatnich dwóch sezonach.

W historii często bywało, że wielkie wojny i wydarzenia znacząco zmieniały układ sił pomiędzy mocarstwami. Takie też znaczenie mogą mieć nadchodzące duże zmiany w geografii turystycznych wyjazdów. O tym kto i jak wykorzysta wynikające z nich możliwości przekonamy się już w 2018 roku, a jeszcze dobitniej w roku 2019. Dlatego już niejednokrotnie kładliśmy akcent na wielkie znaczenie sezonów 2018 i 2019 dla dalszego obrazu polskiej turystyki wyjazdowej.

Zmiany pozycji turystycznych kierunków w statystykach Enovatisu

Najnowsze opublikowane 1 kwietnia statystyki miesięczne dostępne na należącym do Enovatis portalu turystycznym Wakacje.pl pozwalają poznać kolejną odsłonę struktury liczby założonych rezerwacji na najważniejszych kierunkach wyjazdów w poszczególnych miesiącach sezonu lato 2017 według stanu na koniec marca tego roku.

Ponieważ dane z portalu w ujęciu historycznym okazywały się po zakończeniu sezonu kierunkowo zbieżne z danymi oficjalnymi, a więc uprawnione powinno być założenie, że również dobrze oddają bieżące turystyczne realia mające miejsce w trakcie trwania przedsprzedaży lub w trakcie niezakończonego jeszcze sezonu. Tak jak zaznaczaliśmy wcześniej na bazie takich statystyk można przygotować wiele różnorodnych zestawień, ale dla uproszczenia przekazu ograniczymy się do dwóch wykresów i sześciu czołowych kierunków, do których tradycyjnie zaliczyliśmy pięć podstawowych kierunków w polskiej turystyce wyjazdowej (Grecja, Hiszpania, Bułgaria, Turcja, Egipt) oraz Albanię.

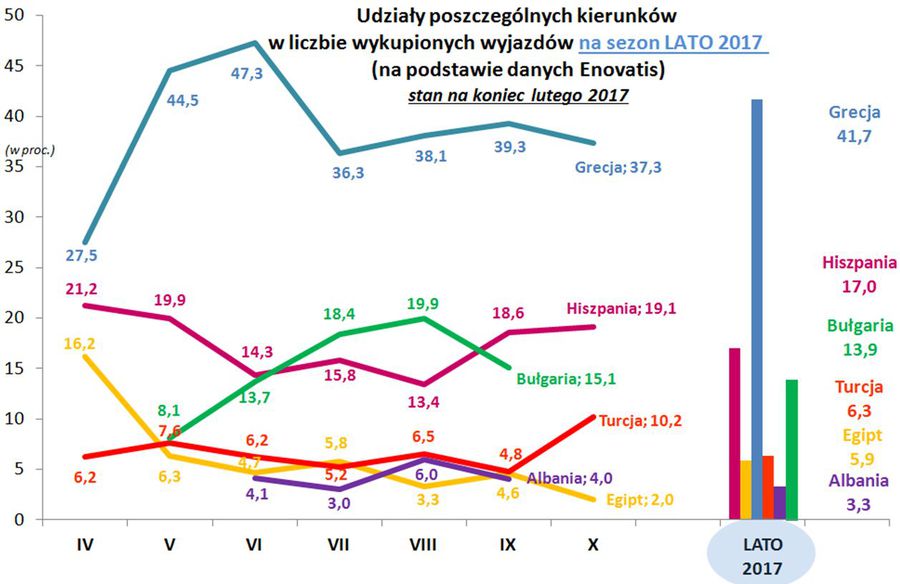

Punktem odniesienia dla sytuacji bieżącej jest przebieg udziałów poszczególnych kierunków w ogólnej liczbie rezerwacji na wyjazdy w poszczególnych miesiącach sezonu lato 2017 zabukowanych do końca lutego, który jest przedstawiony na wykresie pierwszym.

Na kolejnym mamy przestawiony przebieg udziałów poszczególnych kierunków w ogólnej liczbie rezerwacji na wyjazdy w poszczególnych miesiącach sezonu lato 2017 zabukowanych do końca marca.

Wykresy obrazujące sytuacje z zakresie miesięcznego rozkładu w czasie rezerwacji na poszczególnych kierunkach nie różnią się zbytnio od siebie. Największą różnicą jest zamiana miejsc w udziale rezerwacji na progu sezonu, czyli w kwietniu, pomiędzy Grecją i Hiszpanią. W marcu ta ostatnia zdecydowanie przeskoczyła Grecję, ale nie ma w tym nic dziwnego, gdyż wczesnowiosenna oferta kierunków greckich jest niewielka w relacji z całorocznymi kierunkami kanaryjskimi, pozostającymi w ciągłej sprzedaży. Dlatego przy generalnie lastowym nastawieniu klientów rezerwujących poza głównym sezonem, przy zbliżaniu się do terminów wyjazdu większe kierunki kanaryjskie stopniowo nadrabiały „zaległości” i w rezultacie wyprzedziły mniejsze, ale wcześniej rezerwowane kierunki greckie.

fot. mat. prasowe

Udziały poszczególnych kierunków w liczbie wykupionych wyjazdów

Zdecydowanie najpopualarniejszym kierunkiem pozostaje Grecja.

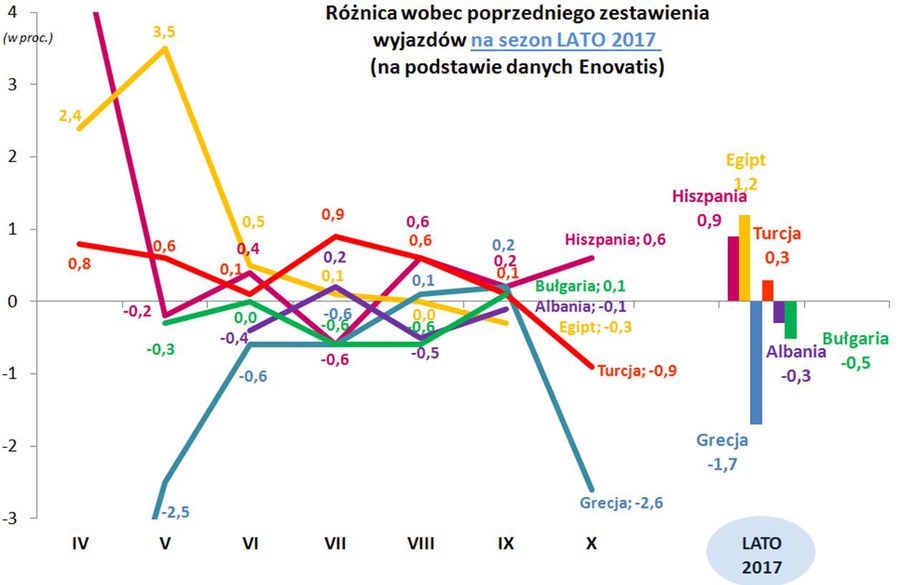

Ważniejszych kwestii można się dopatrzeć na słupkach po prawej stronie wykresów. Widać z nich osłabienie relatywnej pozycji Grecji związane z osłabieniem tempa jej marcowej sprzedaży znaczące poprawienie pozycji Egiptu (z 5,9 do 7,1 procent w okresie jednego miesiąca) i w mniejszej skali poprawienie pozycji Turcji i Hiszpanii. Osłabiły się natomiast pozycje Bułgarii i Albanii. Do bardziej dogłębnych wniosków potrzebny jest jeszcze jeden wykres ukazujący różnice jakie zaszły w okresie ostatniego miesiąca i pomagający wyjaśnić skąd wzięły się zmiany w sumarycznych (czyli za 7 miesięcy) pozycjach poszczególnych kierunków.

")

fot. mat. prasowe

Udziały poszczególnych kierunków w liczbie wykupionych wyjazdów (koniec marca 2017)

Widać znaczące poprawienie pozycji Egiptu (z 5,9 do 7,1 procent w okresie jednego miesiąca).

Widoczne jest, że zasadnicza przyczyna relatywnego osłabienia pozycji Grecji w marcu (przeliczenia wskazują, że jej udział w sprzedaży tego miesiąca wyniósł jedynie 34,3 procent) związana jest ze spadkiem jej udziałów w rezerwacjach majowych i kwietniowych, a wynika to z faktu, że jest to kierunek rezerwowany wcześniej niż bardziej lastowe Egipt, Turcja i Hiszpania. Tak więc spadek znaczenia Grecji nie ma na razie podłoża fundamentalnego, a raczej techniczny wynikający z rozkładu rezerwacji w czasie. Grecja obniży swoje rzeczywiste udziały w rynku dopiero później, jeśli zwiększy się sprzedaż Turcji i Egiptu.

fot. mat. prasowe

Różnica wobec poprzedniego zestawienia wyjazdów

Spadek znaczenia Grecji nie ma na razie podłoża fundamentalnego, a raczej techniczny.

Hiszpania zyskała, ale głównie za sprawą nadrabiania rezerwacji na kwiecień, o czym była już mowa wyżej.

Bułgaria osłabiła swoją relatywną pozycją prawdopodobnie z powodu stopniowo budzącego się zainteresowania wyjazdami do Egiptu i Turcji.

Bieżący dział Turcji w sprzedaży styczniowej spadł w pobliże 4 procent (m.in. po sylwestrowym zamachu w Stambule), ale w lutym i marcu rozpoczął marsz w górę, aczkolwiek widać, że na razie ogranicza się on do wzrostów w nieodległych kwietniu i maju oraz w wakacje (wyjazdy rodzinne).

Jeszcze bardziej lastowy jest charakter wzrostu ogólnej pozycji Egiptu, choć ma on bardziej imponujący charakter, gdyż po przeliczeniu okazuje się, że w sprzedaży marcowej Egipt niemalże zrównał się z Bułgarią.

Pozycja Albanii powoli, ale systematycznie ulega osłabieniu, co może być wynikiem sytuacji już dużego jej wyprzedania i znacząco malejącej już liczby najbardziej atrakcyjnych ofert.

Podobne wnioski można wysnuć z danych systemu MerlinX. Tam w marcu pozycja Grecji również uległa osłabieniu, a jej bliskich konkurentów Turcji i Egiptu znacznemu wzmocnieniu. Różnica jest tylko taka, że w systemie MerlinX wśród pozostałych kluczowych kierunków wyraźnemu osłabieniu uległa pozycja zarówno Hiszpanii i jak i Bułgarii, a w statystykach Enovatisu jedynie Bułgarii.

Do statystyk tej firmy będziemy jeszcze niejednokrotnie wracać zwłaszcza, że są one regularne, wzajemnie koherentne i dają duże możliwości łączenia i segregowania wielu interesujących informacji.

Plusy i minusy tygodnia w turystyce

Raczej plus – rośnie odsetek Turków skłonnych poprzeć zmianę konstytucji

Przed tygodniem ogłoszono wyniki sondażu na temat zaplanowanego na 16 kwietnia referendum w Turcji dotyczącego zmian w tureckiej konstytucji wprowadzających system prezydencki. Sondaż przeprowadził ośrodek Sonar na grupie 5 tysięcy osób (zwykle jest to około tysiąca osób), a wynika z niego, że na „tak” ma zamiar głosować 49 proc obywateli.

W lutym na "tak" chciało głosować jedynie 44 proc, ale wpływ na ich poglądy mogła mieć polemika Turcji z niektórymi europejskimi krajami, które uniemożliwiały tureckim ministrom prowadzenie kampanii wśród mieszkających tam Turków.

Reforma zakłada m.in., że prezydent będzie jednocześnie szefem państwa i rządu, będzie mógł sprawować władzę za pomocą dekretów, a także rozwiązywać parlament. Wzrośnie także wpływ prezydenta na wymiar sprawiedliwości.

Władze w Ankarze twierdzą, że system prezydencki jest konieczny dla zapewnienia stabilności państwa wobec wyzwań takich jak niepewna sytuacja w zakresie bezpieczeństwa, spowolnienie gospodarcze i trwający konflikt zbrojny w sąsiedniej Syrii, w który zaangażowane są wojska tureckie.

Wydaje się, że odrzucenie konstytucji w referendum może przedłużyć okres wewnętrznej niepewności, a i tak mogą być przez władze w Ankarze podejmowane kolejne próby wprowadzenia konstytucji po przeprowadzeniu zmian w jej treści lub inne metody wzmocnienia władzy prezydenta. Może to powodować wzrost napięcia politycznego w Turcji i w konsekwencji przyczyniać się do obniżenia stopnia bezpieczeństwa w kraju ze wszystkimi ujemnymi konsekwencjami dla odradzania się turystyki wypoczynkowej stanowiącej bardzo atrakcyjny rynek – w szczególności dla turystów z państw mniej zamożnych z powodu bardzo korzystnej relacji jakości do ceny.

Dla jednych plus, dla innych minus – linia czarterowa Ryanair Sun

Tanie linie lotnicze Ryanair zdecydowały o utworzeniu w Polsce pierwszej swojej linii czarterowej po nazwą Ryanair Sun z siedzibą w Warszawie. Obecnie trwa proces rekrutacji na najważniejsze stanowiska w tej spółce. W takiej sytuacji powstaje zasadne pytanie, co spowodowało, że przewoźnik zdecydował się na taką biznesową inicjatywę i jak może to wpłynąć na polską turystykę wyjazdową i podmioty w niej działające.

Według ogólnych słów prezesa linii Michaela O’Leary polski rynek czarterowy ma świetne perspektywy, a jednocześnie panują na nim wysokie ceny przelotów. Jest w tym sporo racji gdyż linie czarterowe (Enterair) zarabiają netto na jednym kliencie kwotę porównywalną z najbardziej efektywnymi liderami polskiej turystyki (Itaka, Rainbow, Grecos Holiday), a wielokrotnie większą od organizatorów przeciętnych. Jednocześnie ich efektywność kosztowa w zestawieniu ze standardami przewoźnika jest niższa, co pozwala postawić tezę, że jest miejsce na istotne obniżenie taryf czarterowych.

W dalszym horyzoncie przewoźnik będzie zapewne coraz bardziej przenikał do turystyki, ale tempo zależeć będzie od ogólnej koniunktury gospodarczej w Europie i w europejskich przewozach lotniczych. Ogólnie można stwierdzić, że im będą one słabsze, tym bardziej przewoźnik będzie zainteresowany lataniem na kierunkach turystycznych. Już dzisiaj można powiedzieć, że może być związek zarówno znacznie bardziej intensywnej rozbudowy siatki na tych kierunkach, jak i trochę eksperymentalnego projektu czarterowego w Polsce z np. Brexitem.

Odnośnie wpływu na sytuację w branży, to temat ten jest zbyt rozległy na materiał tego typu. Można jednak pokrótce wskazać tych, którym inicjatywa ta nie zagrozi, a w krótkim terminie może się okazać nawet korzystna, tych którym może w średnim terminie utrudnić prowadzenie biznesu i tych, którym utrudni to (prawie) na pewno.

Do pierwszej grupy należą wymienieni wcześniej wysoce efektywni liderzy turystyki „dwóch prędkości” oraz mniejsze i niszowe firmy turystyki egzotycznej. Ryanair sam będzie również wysoce efektywnym graczem drugiej prędkości, który powinien raczej współegzystować na rynku z liderami, których bez drastycznego ograniczania marż i tak wyeliminować się nie da.

Do drugiej grupy należy reszta organizatorów turystyki i prawdopodobnie turystyczni agenci.

Do trzeciej grupy należą linie czarterowe, które będą stawać się stopniowo bezpośrednimi konkurentami Ryanaira, a przy cyklicznym spowolnieniu w turystyce mogą znaleźć się w szczególnie trudnej sytuacji.

Do tematu przyszłości polskiej turystyki wyjazdowej będziemy jeszcze niejednokrotnie wracać

Raczej minus - czeska wojna walutowa trwa dalej

W czwartek Czeski Bank Narodowy (CNB) podjął decyzję o podtrzymaniu polityki słabej korony, chociaż na rynku od tygodni spekulowano, że niedługo odstąpi on od jej kontynuowania. Jednak analitycy nie mieli racji i się pomylili, a Rada CNB podtrzymała politykę interwencji na rynku walutowym, aby utrzymać kurs euro na poziomie „zbliżonym” do 27 koron.

Jak wyjaśnia czeski bank centralny „oznacza to, że CNB nie pozwoli koronie na umocnienie się do poziomów, których nie można by traktować jako zbliżonych do 27 koron za euro”.

Aby skutecznie zapobiec umocnieniu korony, CNB gotowy jest na nielimitowane interwencje walutowe, czyli kupowanie euro w nieograniczonych ilościach w zamian za świeżo wykreowane korony

We współczesnym świecie jednymi z wojen prowadzonymi przez współczesne państwa są wojny walutowe. Polegają one na doprowadzaniu do niskiego kursu własnej waluty w celu zwiększenia konkurencyjności gospodarki i uzyskania przewagi w globalnych relacjach handlowych.

Skutkiem takiej polityki często jest monstrualny wzrost rezerw walutowych, co ma (lub miało) miejsce w takich krajach jak Szwajcaria, Szwecja , Dania, czy właśnie Czechy.

fot. mat. prasowe

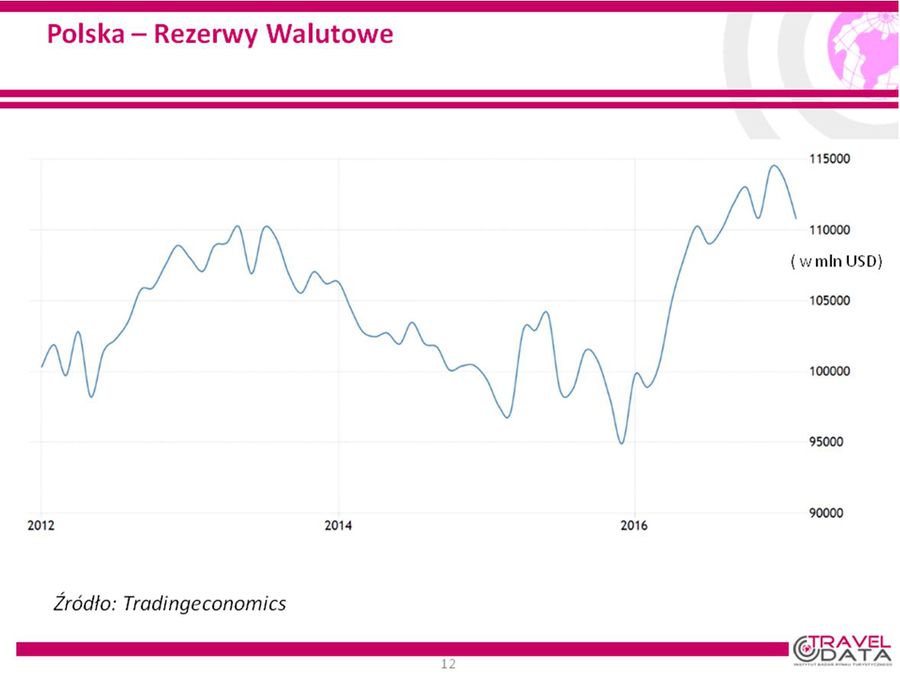

Polska - rezerwy walutowe

W 2016 roku rozpoczęto znaczny i trwający przez cały rok wzrost poziomu polskich rezerw.

Nasza turystyka wyjazdowa na mocnego złotego musi raczej poczekać

Polski złoty, obok korony i forinta należy do chronicznie najbardziej niedowartościowanych walut w krajach OECD (stąd polskie śmiesznie niskie zarobki) i ma znaczący potencjał umocnienia, które byłoby znakomitym wsparciem dla turystyki. Wystarczy tylko przypomnieć ponad 40-procentowe wzrosty w turystyce w 2008 roku, gdy kursy walut były w Polsce na bardzo niskich poziomach.

Niestety tak się akurat składa, że jesteśmy otoczeni przez kraje najbardziej agresywne w prowadzeniu polityki zaniżania wartości własnej waluty i poprawy konkurencyjnosci. Są to Niemcy, kraje nadbałtyckie, Słowacja (via Europejski Bank Centralny), Szwecja, Dania oraz właśnie Czechy. W takiej sytuacji trudno pozwolić sobie na silniejszą walutę i można zrozumieć przywiązanie obecnej administracji do taniego złotego.

Przy okazji warto spojrzeć na bardzo pouczający wykres stanu polskich rezerw walutowych. Wynika z niego całkowite odwrócenie wcześniejszego trendu ich zmniejszania i rozpoczęcie znacznego i trwającego przez cały 2016 rok wzrostu poziomu polskich rezerw, co kojarzy się niemal automatycznie z polityką bliską tej z Czech lub ze Szwajcarii.

Przy takiej postawie, uzasadnionej też potrzebami budżetu, rolnictwa i inwestycji strukturalnych, szanse na umacnianie polskiej waluty nadal będą problematyczne.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez i przelotów lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią, od Nowego Roku przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

2. Niniejsze zestawienie po raz szesnasty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 30 marca tego roku z cenami z dnia 23 marca, a w porównaniach rok do roku z cenami z dnia 31 marca 2016 roku.

Po znaczącym wzroście na początku marca (o 56 złotych) i niewielkich zmianach w trzech kolejnych tygodniach (sumaryczny spadek o 3 złote) średnia cena dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia nie wykazała w ostatnim tygodniu marca żadnej zmiany. Większych korekt w tym zakresie można tradycyjnie oczekiwać wraz z rozpoczęciem kwietnia – przed rokiem ceny urosły wtedy o średnio 44 złote.

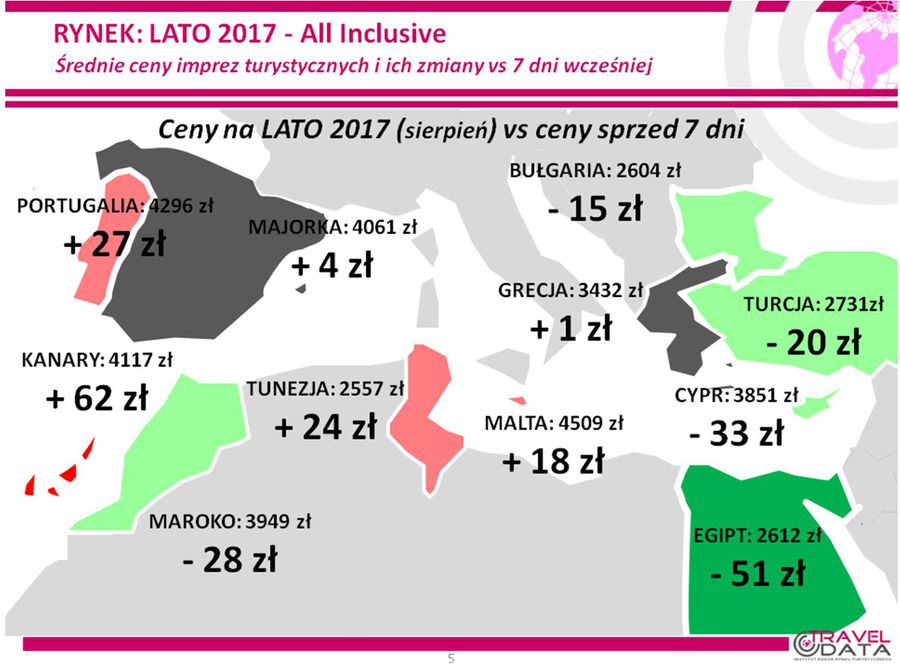

Największe zwyżki średnich cen imprez zanotowano na Wyspach Kanaryjskich, z których trzy (co zdarza się bardzo rzadko) zajęły całe podium dla najbardziej drożejących kierunków. Były to Fuerteventura, Gran Canaria i Lanzarote, a zwyżki cen wyniosły tam odpowiednio 93, 88 i 43 złote. Z kolei w najistotniejszych zniżkach średnich cen mocno zaznaczył swój udział Egipt, a czołowa trójka taniejących kierunków to Chalkidiki, Marsa Alam i Synaj, na których ceny spadły odpowiednio o 122, 77 i 63 złote.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największe wzrosty względem ostatniego tygodnia odnotowały Kanary.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 188 złotych (w poprzednich tygodniach było to 204, 172, 173 i 179 złotych). Jest to kolejny tydzień, w którym sytuacja w tym zakresie mocno różniła się od notowanej o tej porze w 2016 roku, bowiem średnia cena rok do roku wówczas dość mocno spadała – odpowiednio o 61, 68, 43 i 21 złotych.

Wyższe ceny wycieczek w obecnym sezonie mogą być po części skutkiem zdecydowanie silniejszego tegorocznego popytu i dobrych jego perspektyw w nadchodzących miesiącach. Wobec analogicznego okresu roku ubiegłego znacznej poprawie uległy nastroje konsumenckie, co wykazują praktycznie wszystkie badania, a z drugiej strony nieco osłabły obawy przed terroryzmem w rejonach turystycznych. Obie te kwestie wspierają zasadniczy czynnik bieżącego popytu w turystyce, którym są na razie silnie rosnące dochody realne gospodarstw domowych. Istotny wpływ na obecny wzrost cen imprez wywierają też wyższe o 17 procent niż przed rokiem ceny paliwa lotniczego (2,26 wobec 1,93 zł/litr), które odpowiadają za około 50 złotych, czyli ponad 1/4 wzrostu średnich cen wycieczek. Nieznaczny pozostaje natomiast wpływ siły złotego, gdyż jest ona generalnie na poziomie zbliżonym do zeszłorocznego (nieco tańsze jest euro, a nieco droższy amerykański dolar).

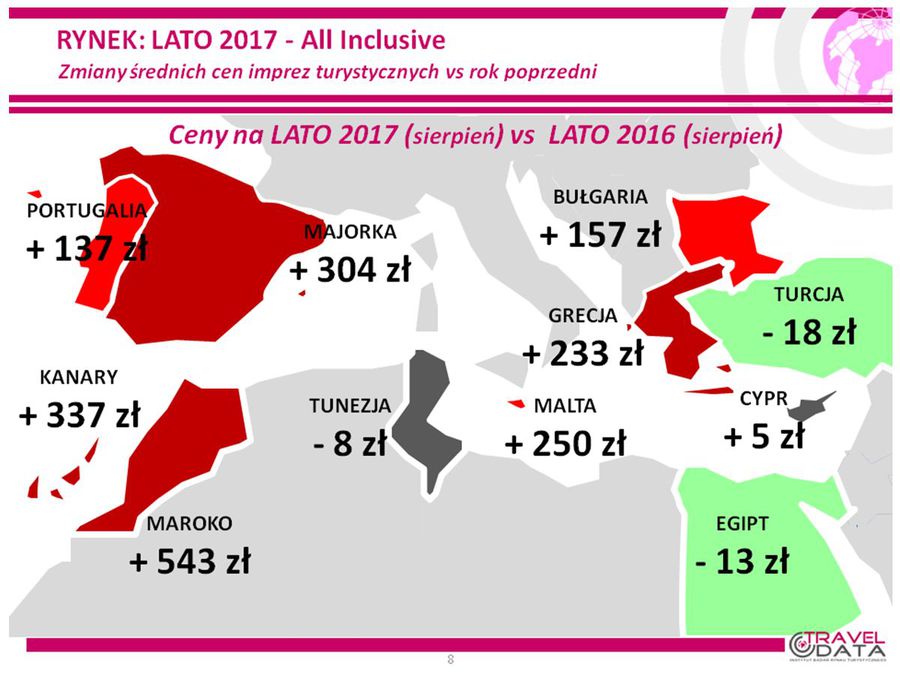

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach oprócz Egiptu, Turcji i Tunezji.

Spośród dużych kierunków pozycję lidera wzrostów cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków umocniły Wyspy Kanaryjskie, gdzie ceny po 62-złotowym wzroście ukształtowały się na poziomie o 337 złotych wyższym od zeszłorocznego (poprzednio o 305, 284, 257, 251, 189, 175, 178, 218 i 244 złote). Największy dodatni wpływ na tę zwyżkę kolejny już raz wywierał znaczący wzrost cen na Teneryfie - o 509 złotych, natomiast najłagodniejsze wzrosty cen rok do roku prezentowały Lanzarote i Fuerteventura – o 249 i 282 złotych.

Na pozycji wicelidera zwyżek średnich cen rok do roku nadal pozostawała Grecja z średnim wzrostem cen o 233 złote (poprzednio było to 230, 223, 213, 198, 163, 196, 179, 177 i 195 złotych). Największe średnie zwyżki cen nadal notowały Rodos, Zakintos i Kos - o średnio 347, 284 i 273 złote, mniejsze były zwyżki na Krecie i Korfu - o 256 i 186 złotych, a niższe niż przed rokiem ceny prezentowało drogie wówczas Chalkidiki – o średnio 132 złote.

Pomimo drugiego kolejnego spadku bieżących cen, nadal trzecią pozycję na liście zwyżek zajmowała Bułgaria, której ceny kształtowały się na poziomie o 157 złotych wyższym niż w lecie 2016 (poprzednio było to 180, 150, 115, 104, 96, 78, 63, 62 i 91 złotych). W marcu dała się zauważyć nieco słabsza sprzedaż tego kierunku, co może mieć związek ze znacznym wzrostem popytu w tym samym okresie na wycieczki do Turcji, a zwłaszcza do Egiptu.

Na przedostatniej pozycji na liście zmian wśród najważniejszych kierunków ponownie znalazł się Egipt gdzie średnie ceny stały się niższe niż przed rokiem o 13 złotych (poprzednio były one wyższe o 48, 33, 50, 78, 50, 68, 43, 45 i 47 złotych). Nadal utrzymywały się zwyżki cen rok do roku na Synaju i w Marsa Alam – o 147 i 17 złotych, ale jednocześnie znaczące zniżki średnich cen odnotowała Hurghada – o 123 złote. Pomimo wyraźnie zwiększonego popytu tendencje cenowe wycieczek do Egiptu są korzystne dla turystów, a jedną z przyczyn mogą być słabnący dolar i postępujący wpływ bezprecedensowo głębokiej przeceny miejscowej waluty. Marże na tym kierunku są w tym sezonie stosunkowo wysokie i dają touroperatorom pole do zmian cen w zależności od poziomu bieżącego popytu.

Po serii czterech spadków bieżących cen (łącznie o 128 złotych, czyli 4,5 procent) ponownie na ostatniej pozycji na liście zmian cen znalazła się Turcja, która kolejny już zamieniła się miejscem z Egiptem. Średnie ceny były w niej niższe rok do roku o 18 złotych (poprzednio były wyższe o 24, 54, 57, 48, 61, 47, 67, 39 i 51 złotych).

Redukowanie cen wycieczek do Turcji jest pochodną generalnie słabego popytu (zwłaszcza ze strony turystów niemieckich, a ostatnio też holenderskich) z czego korzyści odnoszą polscy turyści rozumujący w większym stopniu kategoriami ekonomicznymi niż politycznymi. Niskie ceny w Turcji wspiera też nadal relatywnie słaba miejscowa waluta.

Z mniejszych kierunków nadal największe zwyżki cen rok do roku notowały Maroko, Majorka i Malta - średnio o 543, 304 i 250 złotych, a w znacznie mniejszym stopniu wzrosły ceny w Portugalii – o 137 złotych. W pobliżu średniego poziomu cen zeszłorocznych pozostawały Cypr (wzrost o 5 złotych) i Tunezja (spadek o 8 złotych).

Warte zaznaczenia:

W ostatnim tygodniu mieliśmy sytuację, w której ceny aż na trzech kierunkach (Turcja , Egipt i Tunezja) przebywały poniżej poziomu z ubiegłego sezonu. Ostatni raz sytuacja taka miała miejsce w ostatnim tygodniu października, a od tego czasu ceny rok do roku były niższe tylko na jednym kierunku i z reguły była nim Tunezja.

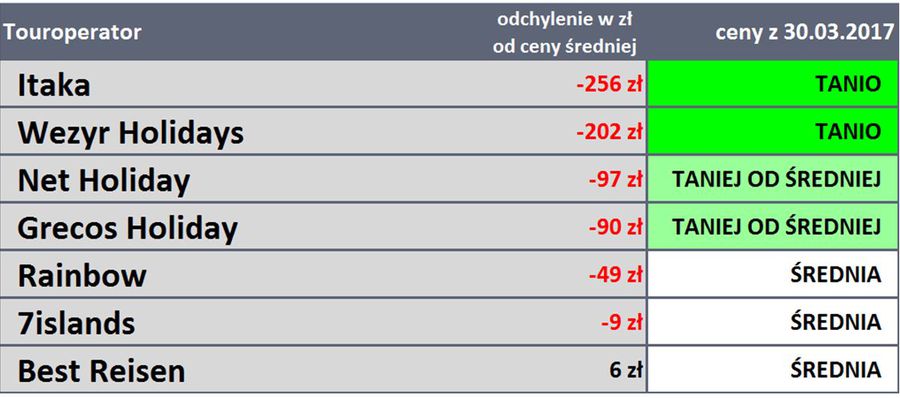

3. Porównania zmian cen u głównych organizatorów turystyki wskazują, że po ubiegłotygodniowej obniżce cen dokonanej przez Exim Tours oferta tego biura stała się (jako jedyna) tańsza rok do roku – o około 20 złotych. Należy jednak zaznaczyć, że zeszłoroczna baza odniesienia była w tym biurze stosunkowo wysoka i dlatego w syntetycznych porównaniach bieżących wypada ona w granicach szerokiej średniej. Wzrost średnich cen rok do roku niższy od przeciętnego (obecnie 188 złotych) prezentowały oferty biur Itaka i Coraltravel Wezyr, ze wzrostami zupełnie przypadkowo w tej samej wysokości, czyli 117 złotych. W pozostałych biurach zwyżki średnich cen przekraczały przeciętną i mieściły się w granicach 278 - 439 złotych.

W tym, co dla turystów ma większe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję zdecydowanego lidera niezmiennie zajmuje biuro Itaka z bardzo wysoką liczbą 31 takich ofert i wyprzedza biura Coraltravel Wezyr (24 oferty) oraz Exim Tours i Rainbow (22 i 19 ofert). W ubiegłym sezonie o tej porze liderem również była Itaka, ale z dużo niższą liczbą 21 ofert, przed biurami Rainbow i Exim Tours - 19 i 18 ofert.

Spośród mniejszych organizatorów stosunkowo wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biura Net Holiday – 8 ofert oraz Best Reisen – 5 ofert.

4. Kolejny raz przedstawiamy ścisłą czołówkę organizatorów, którzy po najkorzystniejszych cenach oferowali w ostatnim tygodniu imprezy turystyczne klientom. Tak jak to zaznaczaliśmy już kilkakrotnie wcześniej, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest porównywane ofertowo tylko i wyłącznie z tymi destynacjami w innych biurach. Wypada na tym tle bardzo korzystnie, choć ogólna średnia cena statystyczna jego wycieczek nie jest niska, gdyż nie zawiera ponadprzeciętnie tanich kierunków egipskich, Tunezji, czy Bułgarii, które wpływają na obniżanie ogólnej średniej ceny imprez w szerokich ofertach innych organizatorów.

Na czele tabel już od wielu tygodni niemal niezmiennie królowały biura Itaka i Grecos Holiday, ale po znaczących obniżkach hoteli wyższych kategorii sprzed dwóch tygodni, zwłaszcza w Marsa Alam, na Synaju , Krecie i Rodos, na konkurencyjności swoich cen wyraźnie zyskało biuro Coraltravel Wezyr.

fot. mat. prasowe

Touroperatorzy - ceny

Odchylenie od średniej rynkowej wynosiło w Itace 256 zł.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Po wcześniejszej serii 4-tygodniowych istotnych wzrostów, średnie ceny przelotów na kierunkach turystycznych w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) w porównaniu z ostatnim zestawieniem drugi raz z rzędu spadły – z 838 do 793 złotych, a zatem o 45 złotych lub o 5,4 procent (poprzednio spadły o 54 złote).

Na kierunkach Kanaryjskich gdzie spadki średnich cen przelotów miał miejsce już wcześniej, teraz odnotowano kosmetyczny wzrost – o 4 złote - z 1033 do 1037 złotych, czyli o 0,4 procent. Na pozostałych kierunkach średnie ceny zniżkowały o 55 złotych z 799 do 744 złotych, czyli o prawie 7 procent. Największe spadki cen miały miejsce na przelotach z Krakowa do Barcelony – o średnio 639 złotych (poprzednio były tam największe zwyżki), a wzrosty na trasie z Wrocławia na Teneryfę oraz z Warszawy na Gran Canarię – o po 200 złotych.

Zupełnie podobnie średnie ceny w liniach Wizzair po serii 4 wzrostów również zmieniły trend i drugi raz z rzędu spadły, tym razem o 64 złote z 1446 do 1382 złotych (poprzednio spadły o 27 złotych), przy czym najbardziej staniały rejsy z Warszawy na Cypr – o 190 złotych, a wzrostów nie odnotowano.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych po ostatnich spadkach stały się niższe od cen sprzed roku o 33 złote, czyli o prawie 4 procent (poprzednio były wyższe o 105, 107, 132 i 64 złote). Średnie ceny przelotów na kierunkach kanaryjskich były wyższe o zaledwie 2 złote (0,2 procent) i wyniosły 1037 wobec 1035 złotych przed rokiem. Na pozostałych kierunkach średnie ceny były niższe o 41 złotych, czyli spadły z 791 do 750 złotych, a zatem o 5,2 procent. Największe zniżki cen rok do roku odnotowano na połączeniach z Krakowa do Barcelony i na Maltę – o średnio 590 i 393 złote, a zwyżkę na trasie z Warszawy do Aten - o średnio 361 złotych.

W liniach Wizzair pomimo dwóch ostatnich spadków średnie ceny nadal pozostają znacznie wyższe niż w ubiegłym sezonie, czyli o 317 złotych (poprzednio były wyższe o 283, 227, 269 i 112 złotych). Najbardziej rok do roku obniżyły się ceny rejsów z Warszawy na Sycylię – o średnio 245 złotych, a wzrosły ceny z Katowic na Sardynię – o 1260 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}