Przeczytaj także: Upadłości firm I kw. 2017

Na skróty:- Powodem upadłości jest przede wszystkim niewysoka rentowność (sprzedaży – pierwsza marża), ale także dość pokaźne zadłużenie oraz niewielkie zasoby finansowe. W efekcie tego firmy nie są w stanie dotrwać do okresu, w którym mogłyby cokolwiek zarobić.

- Sezon na nowe zlecenia w budownictwie rozpoczęty, ale nie widać inwestycji w sprzęt, co tłumaczy rosnącą popularność jego leasingowania.

- Branża budowlana ciągle odpowiada za sporą część upadłości. Firmy wykonawcze razem z producentami materiałów budowlanych oraz usługodawcami z tego sektora to ciągle aż 40% wszystkich upadłości.

- Inne firmy produkcyjne w zróżnicowanej kondycji. Poprawa sytuacji widoczna jest m.in. w odniesieniu do producentów maszyn, części i wyrobów metalowych. Z drugiej strony widać rosnące problemy firm spożywczych i zajmujących się recyclingiem.

- Największy wzrost upadłości zaznacza się na północnym-zachodzie kraju.

Ponieważ w kolejnych miesiącach ubiegłego roku tak jak w kwietniu liczba niewypłacalności była już wyższa niż w pierwszym kwartale 2016, dlatego baza odniesienia jest też większa i w związku z tym nie będziemy już obserwować tak dużego jak w I kwartale procentowego wzrostu liczby niewypłacalności polskich przedsiębiorstw. Z drugiej strony trwały i szeroki problem z rentownością wielu polskich firm nie pozwala oczekiwać jej spadku – będzie to raczej kontynuacja trendu liczby niewypłacalności, spłaszczenie różnicy rok do roku ale jeszcze nie jej spadek. Wynika to także z wiodącej przyczyny niewypłacalności polskich firm, a jest nią ich niska rentowność.

fot. mat. prasowe

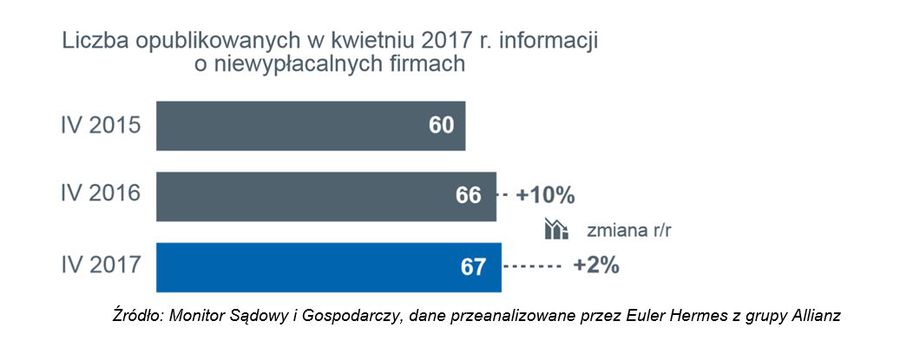

Liczba opublikowanych w kwietniu informacji o niewypłacalności firm

W kwietniu opublikowano informacje o niewypłacalności 67 polskich przedsiębiorstw.

Oprócz kryzysów charakterystycznych dla poszczególnych branż wspólny dla wielu firm jest problem finansowy – niska rentowność

Nawet bieżące obroty i płynność na niezłym poziomie nie gwarantują obecnie wielu przedsiębiorcom odporności na jakiekolwiek incydentalne zdarzenia. Wynika to z bardzo niskiej rentowności wielu przedsiębiorstw, niezależnie od sektora działalności jest ona często w okolicach 1-1,5% od obrotu!

Przy niskiej rentowności, a co za tym idzie – ograniczonych możliwościach generowania gotówki z podstawowej działalności, nawet tym na bieżąco radzącym sobie firmom nie udaje się zgromadzić kapitału, tej swoistej „poduszki finansowej” pomagającej przetrwać jakiś trudniejszy okres w biznesie – mówi Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka. Tak długo, jak takie firmy otrzymują zapłatę w terminie, towar/usługi rotują, firmy te same regulują zobowiązania w terminie.

W tej sytuacji mamy do czynienia raczej z trwaniem, a nie rozwijaniem biznesu. Firmy, które „przesuwają z lewa na prawo” i niewiele na tym zarabiają, czyli mają bardzo niską marżę, nie generują wartości dodanej a jednocześnie mają stosunkowo wysokie zadłużenie, też mieć mogą problem w przyszłości, gdy np. załamie się rynek ich odbiorców. Warto to uwzględnić w swojej strategii biznesowej – zarówno jak podnieść swoją rentowność – gromadzenie kapitału, jak i w jaki sposób zabezpieczyć się w chwili obecnej przed niespodziankami, jakie niesie rynek, potencjalnie niewypłacalni odbiorcy.

Obecnie obracamy się w środowisku historycznie najniższych stóp procentowych, należy spodziewać się, że koszty pieniądza prędzej czy później wzrosną. Jeśli teraz, przy tak niskich stopach procentowych jest tak wiele firm – co miesiąc kilkadziesiąt, które tak kiepsko zarabiają że nie radzą sobie z obsługą swojego długu, kosztu pieniądza, to co będzie, gdy stopy procentowe wzrosną o punkt czy dwa – dodaje Tomasz Starus.

fot. mat. prasowe

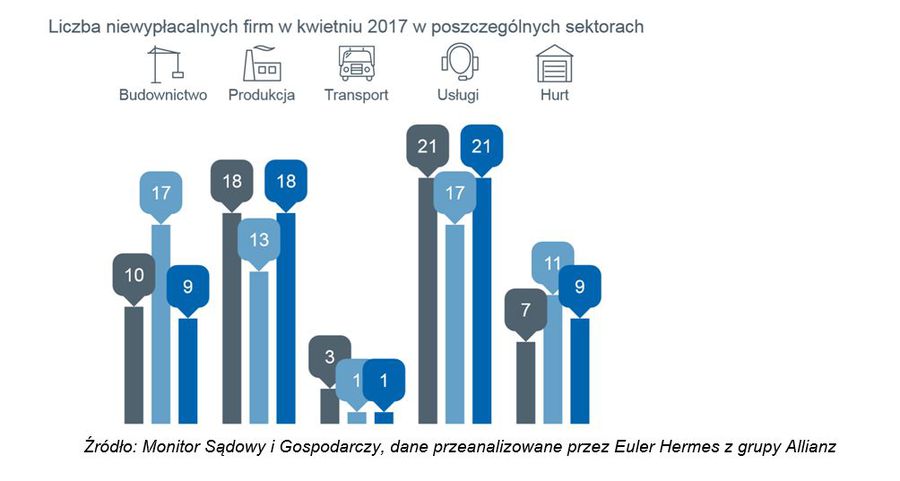

Liczba niewypłacalnych firm w kwietniu 2017 r. w poszczególnych sektorach

W kwietniu upadło aż 21 firm usługowych.

Budownictwo – mniej niewypłacalności, ale fundamenty nadal chwiejne

Większość firm budowlanych musi podchodzić do każdego przetargu i starać się o nie nawet bez względu na zysk – liczą się tylko przepływy bieżące. To w budownictwie mieliśmy do czynienia z największa niewypłacalnością opublikowaną w kwietniu. Firma ta miała wcześniej nawet 80 milionów obrotu, ostatnio 60 a nawet 50 mln… Obrót spadł a koszty pozostały – zadłużenie pozostało na podobnym poziomie albo nawet wzrosło. Takich firm w budownictwie i jego otoczeniu było więcej – nie były to zazwyczaj przypadki firm bez perspektyw, bez pomysłu na biznes czy jakoś źle zarządzanych. Przestawały płacić po sezonie – na początku IV kwartału. W zeszłym roku rzeczywiście mniej było inwestycji, co można wskazać jako przyczynę, a ponadto… Wiele z tych firm budowlanych nie przeżyło jeszcze takiej sytuacji – od początku lat 90-ych z reguły radziły sobie dobrze na lokalnych rynkach, które miały dobrze spenetrowane i mogły być pewne zleceń samorządowych, ze spółdzielni mieszkaniowych etc.

Jak na razie mówi się o boomie na sprzęt budowlany, ale głównie leasingowany a nawet wypożyczany. Sądzić można, iż gdyby firmy przewidywały, iż koniunktura w budownictwie potrwa odpowiednio długo i będzie na tym wystarczająco duża marża, to by zainwestowały w kupno sprzętu. Dużych przetargów na same prace budowlane (bez poprzedzającej je – i odwlekającej dopływ środków fazy projektowej) jest wciąż mało – więc wszyscy o nie walczą cały czas ceną.

fot. mat. prasowe

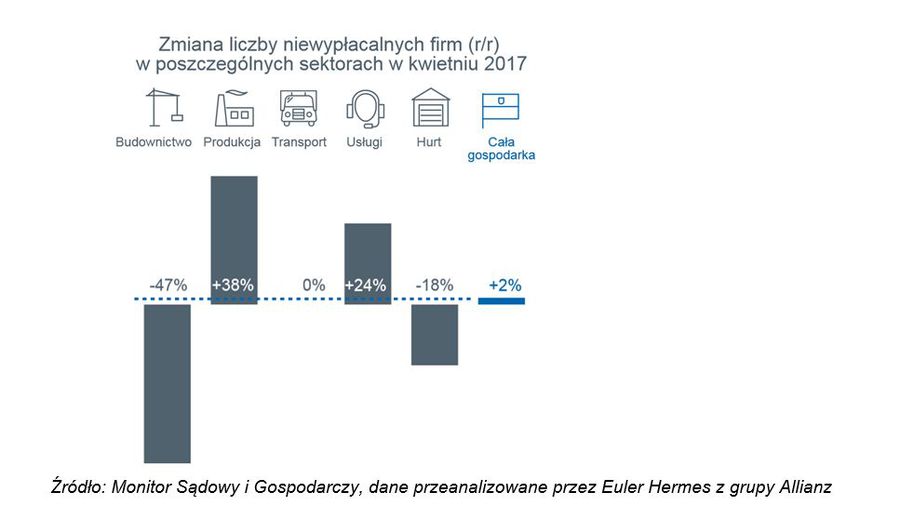

Zmiana liczby niewypłacalnych firm w poszczególnych sektorach w kwietniu 2017

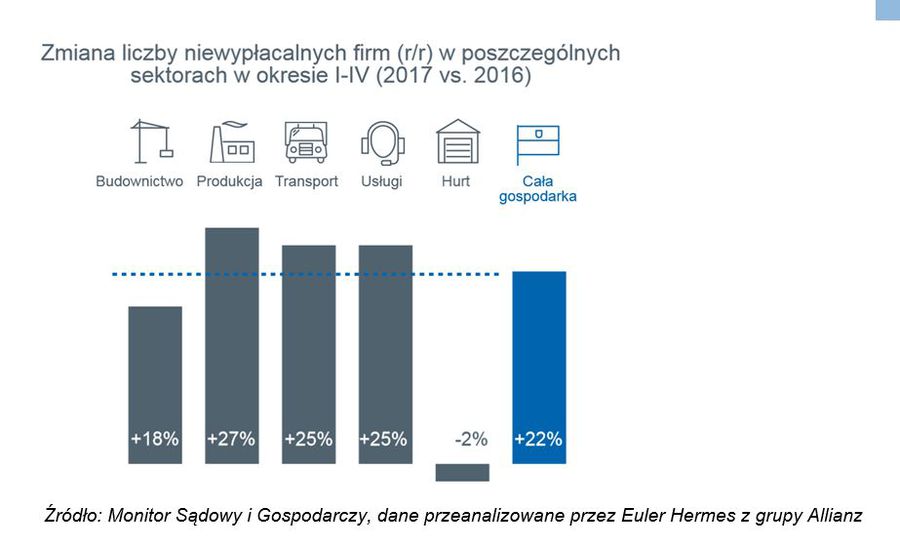

Wzrost liczby upadłości w całej gospodarce osiągnął 2 proc.

Producenci i firmy usługowe – cały czas ich problemem jest budownictwo, ciągnie ono w dół wyniki dostawców

Na mniejszy jeszcze do niedawna popyt na wiele wyrobów inwestycyjnych, w tym m.in. betonowych, stalowych, tarcicę budowlaną nakłada się zdecydowana nadprodukcja wyrobów budowlanych. Zbyt wiele mamy zbrojowni i innych tego typu zakładów – przedsiębiorcy przeinwestowali, i to jeszcze przed poprzednią perspektywa budżetową. Każda betoniarnia poszerzała asortyment i podejmowała się produkcji wyrobów gotowych itd. Ta produkcja, detaliczna w swojej skali nie może być wysokomarżowa – brak jest w niej oszczędności wynikających z dużej skali produkcji i w efekcie przy wahaniach koniunktury lub kondycji finansowej odbiorców (co sprowadza się do jednego – braku bieżących wpływów) ich producenci nie są w stanie zamortyzować tego faktu zgromadzonymi środkami – gdyż ich nie mają.

Gdybyśmy potraktowali budownictwo nie jako czysto usługi i prace budowlane, ale szerzej – włączając do niego wszystkie firmy kooperujące, czyli tez dostarczające materiały budowlane i świadczące na jego rzecz usługi (projektowe, nadzór inżynierski, przygotowanie inwestycji etc.), to można powiedzieć, że tak rozumiane budownictwo wygenerowało w kwietniu aż 40% przypadków niewypłacalności polskich firm (26 spośród 67 przypadków niewypłacalności w tym miesiącu). Zobaczymy po drugim kwartale, czy lepsza obecnie koniunktura w budownictwie poprawi także wyniki branż kooperujących – najpewniej ten efekt da się zauważyć mnie więcej za pół roku (spaść wtedy może liczba ich niewypłacalności). Okazać się tez może, iż ta poprawa nie będzie miała podobnej jak w budownictwie skali – ponieważ część niewypłacalności producentów mat. budowlanych to efekt postępującej konsolidacji, wspomnianej już nadprodukcji niektórych obszarach. Budownictwo wciąż więc wywiera negatywny efekt – co prawda bezpośrednio w ograniczonym zakresie, ale wciąż na dużą skalę pośrednio – poprzez branże współpracujące…

Problemy producentów art. spożywczych, firm zajmujących się recyklingiem – a z drugiej strony poprawa kondycji producentów maszyn, części i wyrobów metalowych

W grupie firm produkcyjnych, których niewypłacalność ogłaszają sądy a następnie publikują oficjalne źródła w kwietniu znalazły się też firmy produkcji spożywczej. Tak jest już od kilku miesięcy – nie jest to efekt popytu, ale niskiej rentowności, zwłaszcza lokalnych producentów, zmuszonych z jednej strony konkurować cenowo o dostęp do półek w sklepach sieciowych, a z drugiej strony tracących swoich lokalnych, dotychczasowych odbiorców – regionalne hurtownie i małe tradycyjne sklepy.

Jeszcze do niedawna w grupie niewypłacalnych firm produkcyjnych co miesiąc obecne były firmy zajmujące się produkowaniem, instalowaniem i serwisowaniem różnego rodzaju maszyn, ciągów technologicznych etc. Było to widoczne potwierdzenie spadku inwestycji samych przedsiębiorstw w roku ubiegłym. Obecnie w ich miejsce od pewnego czasu, także w kwietniu widać grupę firm (w kwietniu 3 przypadki) zajmujących się segregacją i obróbką odpadów. Wiązać się to może ze zmianami, pozwalającym m.in. samorządom na zlecanie obsługi w tym zakresie swoim spółkom celowym, z pominięciem przetargów, zamykając tym samym dostęp do rynku wielu prywatnym podmiotom. Recykling metali jest tez w pewnym stopniu „wrażliwy” od strony podatkowej – urzędy skarbowe dosyć często kwestionują kwestię rozliczeń VAT w tym segmencie.

Inną grupa firm, która miała problemy z niewypłacalnością i pojawiała się w tym zestawieniu przez ostatni rok były firmy produkujące wyroby metalowo-maszynowe, różnego rodzaju konstrukcje i części, zarówno na rynek krajowy (głównie budowlany) jak i eksportowy (głównie niemiecki). Jakiś czas temu wykazaliśmy związek pomiędzy koniunkturą w niemieckim eksporcie, a liczbą niewypłacalności w kooperującym z niemieckim przemysłem polskim sektorze metalowo-maszynowym. Także obecnie znajduje to potwierdzenie – niemiecki eksport ma się dobrze, więc niewypłacalności w polskim sektorze metalowo-maszynowym są dużo rzadsze, można rzec – sporadyczne.

Duża skala postępowań restrukturyzacyjnych – niekiedy planowanych, nieraz to efekt domina

W kwietniu opublikowano informacje o 25 postępowaniach naprawczych, stanowiących 37% ogółu niewypłacalności. Wiele firm bez względu na stan rynku prowadziło działalność bez zmian – inwestowała m.in. w sprzęt czy grunty, przez co ich koszty nie były dostosowane do bieżących, znacznie niższych wpływów. Nie zawsze był to efekt nieświadomie popełnianych błędów w zarządzaniu, zbyt późne reagowanie, ale czasami efekt świadomego działania – inwestowania w podmioty powiązane, wyprowadzania w ten sposób pieniędzy ze spółki matki w celu świadomego skorzystania z restrukturyzacji odbywającej się na koszt wierzycieli. Nie ma przed tym ochrony – tzn. wykazanie złej woli, świadomego działania na szkodę wierzycieli, zaskarżenie decyzji o postępowaniu naprawczym jest trudne. Praktyczną formą obrony i sankcjonowania takich zachowań jest śledzenie powiązań osobowych, właścicielskich i na tej podstawie wyciąganie wniosków – komu jako dostawcy towarów czy usług powierzamy pieniądze swojej firmy.

fot. mat. prasowe

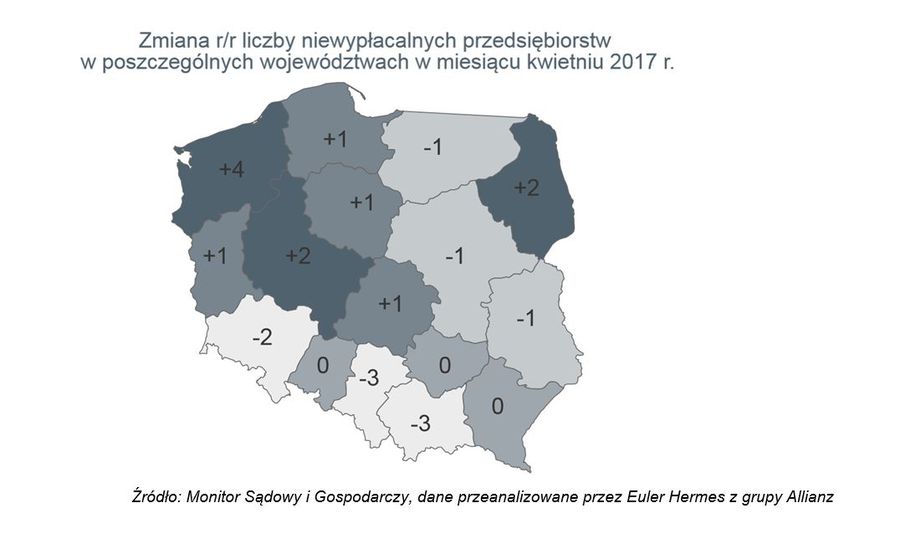

Zmiana r/r liczby upadłości w kwietniu 2017 r. w poszczególnych województwach

Najwyższy wzrost upadłości dostrzegalny jest w Polsce północno-zachodniej.

Województwa – wzrost liczby niewypłacalności w Polsce północno-zachodniej

Nie są to bezwzględnie liczby duże, ale zauważalne na tle innych województw, gdzie liczba niewypłacalności nie zmieniła się lub zmniejszyła w kwietniu w porównaniu do sytuacji sprzed roku. Wiele z tych przypadków (blisko połowa) związane było z budownictwem. Liczbowo nadal najwięcej niewypłacalności było na Mazowszu – ale tutaj wzrost ich liczby miał miejsce w I kwartale, w kwietniu ich liczba była nawet o jedną niższa niż przed rokiem. Podobna sytuacja – koniec wzrostu liczby upadłości widocznego w I kwartale miał miejsce na Śląsku i w Małopolsce.

fot. mat. prasowe

Liczba opublikowanych po 4 miesiącach informacji o niewypłacalności

Wzrost niewypłacalności po czterech miesiącach br. sięgnął 22%

fot. mat. prasowe

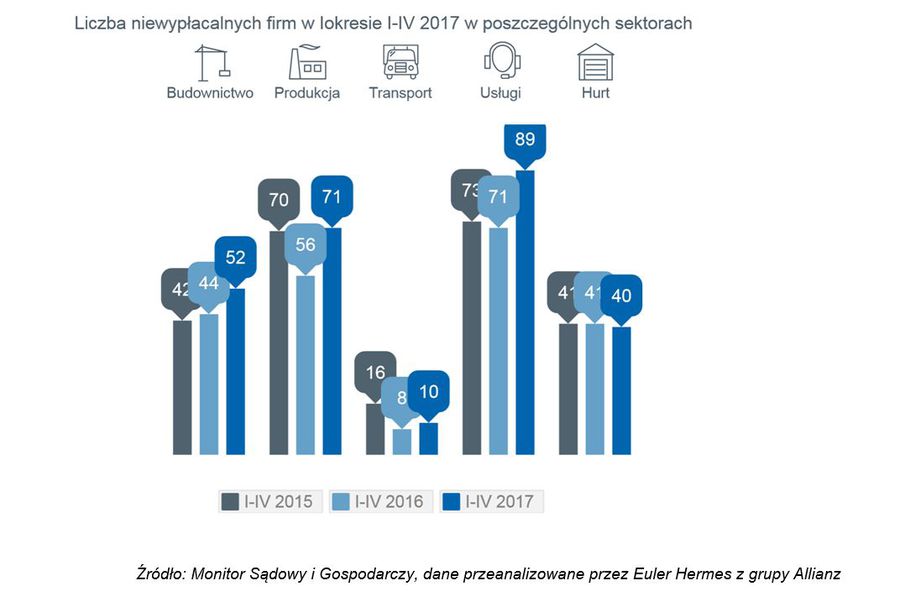

Liczba niewypłacalności po czterech miesiącach w poszczególnych sektorach

Dostrzegalne jest zwłaszcza pogorszenie sytuacji w usługach.

fot. mat. prasowe

Zmiana liczby niewypłacalnych firm w poszczególnych sektorach w okresie I-IV 2017

Po czterech miesiąch br. wzrost upadłości w gospodarce sięgnął 22 %

fot. mat. prasowe

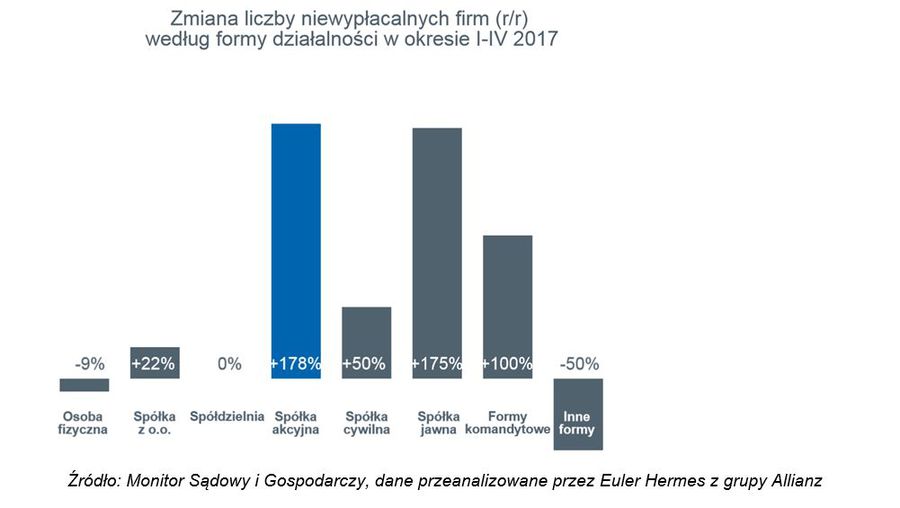

Zmiana liczby niewypłacalnych firm wg formy działalności w okresie I-IV 2017

Wzrost liczby upadłości spółek akcyjnych sięgnął 178%

fot. mat. prasowe

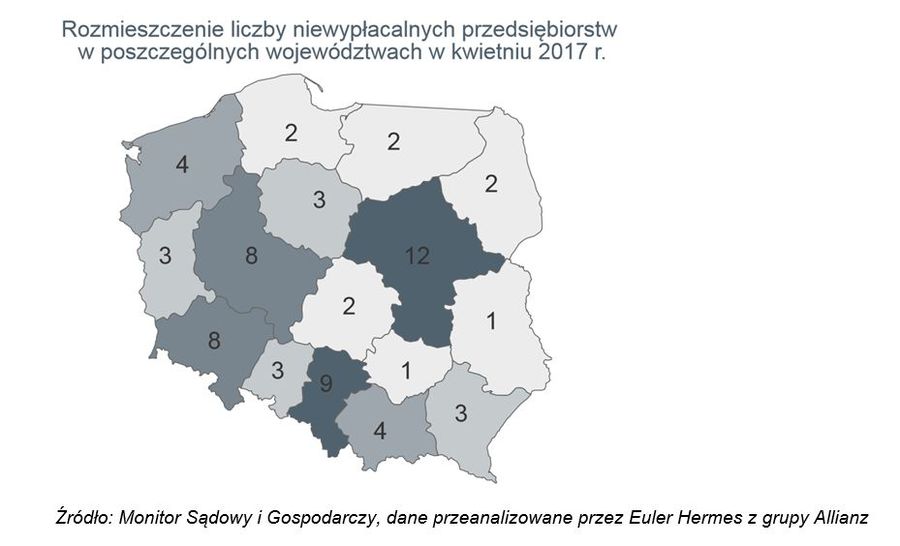

Rozmieszczenie liczby niewypłacalnych przedsiębiorstw wg województw w kwietniu 2017

W kwietniu upadło 12 przedsiębiorstw zarejestrowanych na Mazowszu.

Pod pojęciem upadłości rozumiemy stan faktyczny – niezdolność do regulowania zobowiązań na rzecz wierzycieli. Do końca ubiegłego roku były to upadłość likwidacyjna, jak i układowa. Po zmianie prawa, w tym roku, postępowanie układowe oddzielono, dla podkreślenia zmiany wyodrębnione postępowania naprawcze nie mają już w nazwie „upadłości”. Dla zachowania porównywalności danych bieżących z tymi z lat ubiegłych (gdy postępowanie układowe było rodzajem upadłości) nadal traktujemy łącznie wszystkie przypadki postępowań upadłościowych i naprawczych, jako upadłości. Ponadto nadal otworzenie tych postępowań oznacza dla dotychczasowego dostawcy de facto brak bieżącej płatności – z tego powodu Euler Hermes na całym świecie, pod pojęciem upadłości, rozumie zarówno przypadki likwidacji firm, jak i wszczęcia w ich przypadku procesów naprawczych (jak np. objecie w USA firmy ochrona przed wierzycielami z tytułu Chapter 11).

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}