Upadłości firm I-VI 2017

2017-07-13 11:26

Przeczytaj także: Upadłości firm I poł. 2017

Analizowane przez Euler Hermes niewypłacalności odnoszą się do braku zdolności do regulowania zobowiązań wobec dostawców, których następstwem jest upadłość albo też któraś z form postępowania restrukturyzacyjnego.Kluczowe wnioski:

- Drugi kwartał bieżącego roku zaowocował większą zmiennością niż jego poprzednik. Liczba niewypłacalności najpierw wyhamowała, aby potem znowu zacząć piąć się w górę. Jest to m.in. dowód na to, że realia na rynku produktów konsumpcyjnych i w budownictwie nadal dość mocno odbiegają od ideału. W pierwszym przypadku mamy do czynienia z rynkiem niskich cen, które uderzają w producentów i hurtowników, w drugim - z sytuacją, gdzie rozwój dokonuje się głównie ”na kredyt”.

- Budownictwo. Wprawdzie sytuacja wygląda na stabilniejszą niż rok temu, ale mimo to liczba niewypłacalności raz pikuje, a raz pnie się w górę. Można postawić sobie pytanie, na ile sektor budowlany ożywia dopływ środków z nowych inwestycji, a na ile wiara w ich rychły napływ?

- Firmy produkcyjne – dobre wyniki (i brak niewypłacalności) firm związanych z eksportem (m.in. maszynowym), liczne niewypłacalności nie tylko wśród producentów art. budowlanych, ale też art. konsumpcyjnych i inwestycyjnych

- Hurt i usługi: liczba niewypłacalności nie zmniejsza się. Handel hurtowy, z jego niską rentownością przy rosnącej ekspozycji był z reguły areną największych pod względem realizowanego obrotu niewypłacalności. Problemy firm zaopatrujących rolnictwo

- Wzrost liczby niewypłacalności w województwach Polski północnej i wschodniej, oprócz specyfiki branżowej (lokalizacja nielicznych jeszcze inwestycji budowlanych, charakter produkcji – eksportowej czy na rynek krajowy) związany także z koniunkturą na sąsiednich rynkach (wojna i sankcje na wschodzie – mniejszy ruch przygraniczny)

fot. mat. prasowe

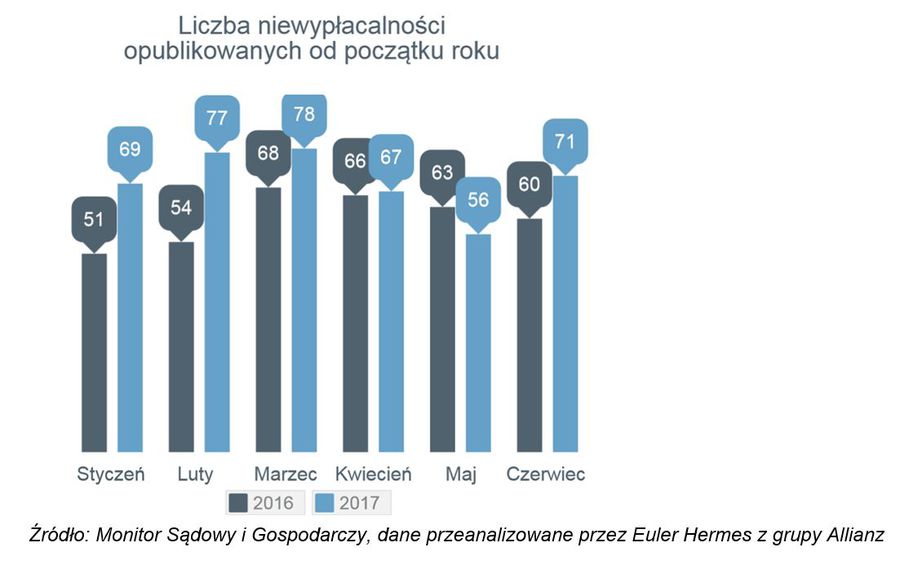

Liczba niewypłacalnych opublikowanych od początku roku

W czerwcu 2017 r. ogłoszono informację o niewypłacalności 71 polskich przedsiębiorstw.

Koniec półrocza wiązał się z wyraźnym wzrostem liczby niewypłacalności, wliczając w to wzrost ich liczby w budownictwie.

fot. mat. prasowe

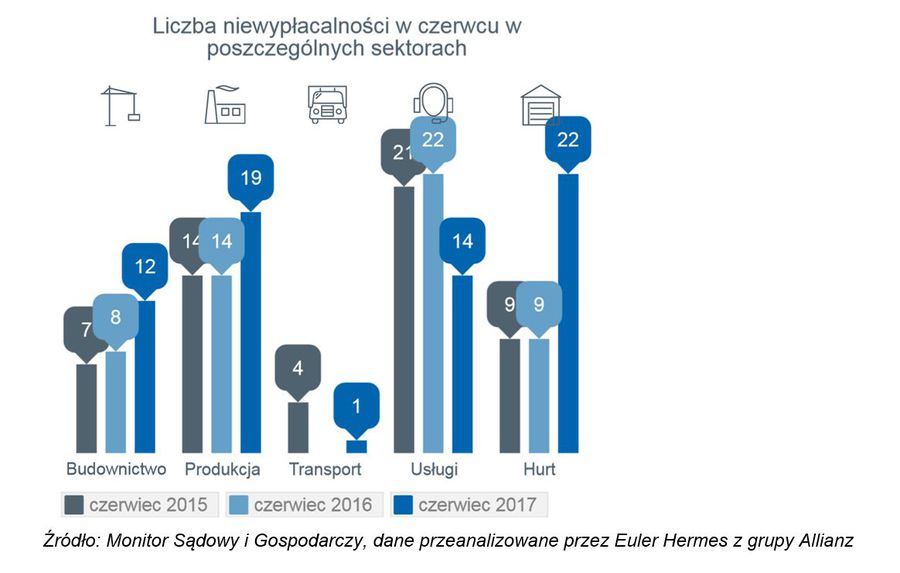

Liczba niewypłacalności w czerwcu w poszczególnych sektorach

W czerwcu upadło aż 22 przedstawicieli handlu hurtowego.

„Większa liczba niewypłacalnych firm w budownictwie nie może być zaskoczeniem, skoro wg ostatnich oficjalnych danych do końca maja wartość rynku budowlanego wzrosła r/r o 4,5%, podczas gdy przed rokiem spadła ona w tym samym czasie o 12,5%” - ocenia Tomasz Starus, członek Zarządu Euler Hermes, odpowiedzialny za ocenę ryzyka. „Punkt zwrotny w inwestycjach budowlanych mamy już więc za sobą, ale wciąż realnie duży dopływ środków na rynek jest dopiero przed. Wobec skali ubiegłorocznej korekty na rynku budowlanym sektor nie odzyskał jeszcze kondycji sprzed dwóch-trzech lat. Co miesiąc łączna liczba firm szeroko związanych z budownictwem – nie tylko wykonawczych, ale i producentów, hurtowników oraz usługodawców – stanowi aż 35-40% ogólnej liczby niewypłacalności. To bowiem dostawcy często finansują kredytem handlowym wiele inwestycji (o czym świadczą wzrosty ich obrotów nierzadko o 20-30% r/r) – wielokrotnie więcej niż uzasadniałby to wspomniany wzrost wartości prac budowlanych. Jest to chyba jednak zbyt optymistyczne podejście, z ich grona pochodzi bowiem największa grupą niewypłacalnych firm w sektorze produkcyjnym czy handlowym”.

fot. mat. prasowe

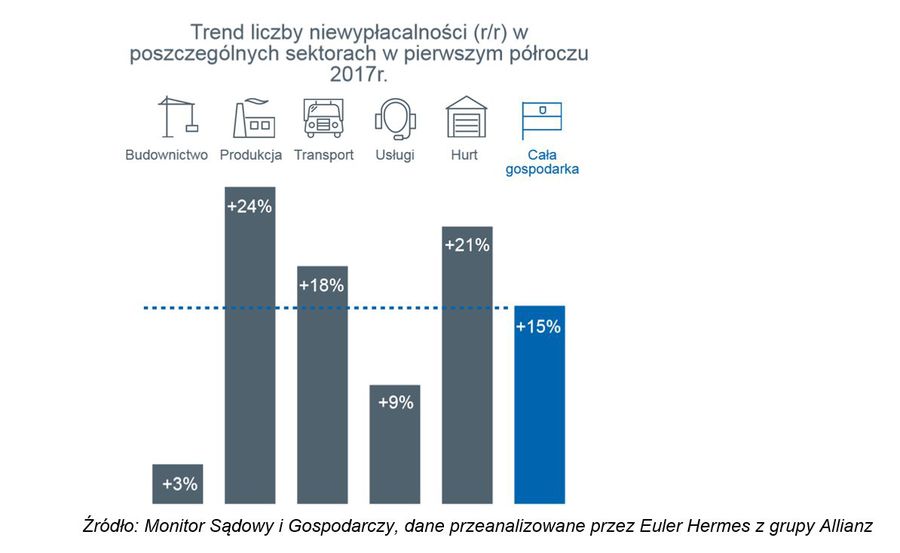

Trend liczby niewypłacalności w poszczególnych sektorach

Wzrost liczby upadłości w produkcji sięgnął 24%

Czy patrząc generalnie na poszczególne miesiące I półrocza miesiąc kwiecień, a zwłaszcza maj były okresem korzystniejszym, bezpieczniejszym zwłaszcza dla wierzycieli niewypłacalnych firm? Pomimo wyraźnie niższej liczby niewypłacalności, wymiar ekonomiczny i społeczny strat był duży. Tylko w samym maju niewypłacalne firmy generowały obroty na poziomie ponad 700 mln złotych, dwa razy wyższym niż w kwietniu i nie odbiegającym od I kwartału. Wysokie były więc straty wierzycieli – innych firm, jak również skarbu państwa z tytułu składek i podatków. W wymiarze społecznym negatywne skutki również były niemałe. Ponad 1600 miejsc pracy w przedsiębiorstwach dotkniętych majowymi niewypłacalnościami i kilka, nawet 5-6 razy więcej zagrożonych miejsc pracy w firmach, które z ich powodu ucierpiały. To może być widoczny efekt nawet na obecnym rynku pracy.

Sektor przemysłowy – korzysta jedynie na eksporcie?

Największy w ciągu półrocza wzrost liczby niewypłacalności, bo aż o 24% r/r w przemyśle wiąże się nie tylko z wciąż opóźniającą się hossą w budownictwie. Wykluczając z grona przyczyn eksport, który wciąż ma niezłą dynamikę zamówień (po ich wahnięciu w maju i pewnej stagnacji dynamiki w czerwcu) zostaje nam skupienie się na produkcji na rynek wewnętrzny. Nie ma bowiem już w zestawieniu niewypłacalności firm produkcyjnych jednoznacznie kojarzonych ze sprzedażą za granicę – w tym producentów części, maszyn i urządzeń, nastawionych na kooperację z klientami m.in. z Niemiec.

Rynek wewnętrzny, mimo iż także wiązał się z rosnąca ilością zamówień, nie zapewnił wystarczających dla utrzymania płynności przepływów finansowych producentom nie tylko materiałów budowlanych, ale także art. konsumpcyjnych oraz inwestycyjnych. W tej grupie są więc zarówno producenci żywności, leków, obuwia, ubrań, kosmetyków itp. wyrobów, przypadki których może nie są liczne w poszczególnych kategoriach, ale łącznie w każdym miesiącu tworzą grupę kilku niewypłacalności. Podobnie liczna (5-6 w czerwcu, jak i w innych miesiącach) jest grupa niewypłacalności firm wyspecjalizowanych w produkcji, montażu i naprawach oprzyrządowania przemysłowego, w tym dla górnictwa – mimo, iż przypadki firm związanych z przemysłem wydobywczym nie są już tak liczne jak w roku ubiegłym. Inwestycje przedsiębiorstw już bowiem ruszyły, ale ich skala, podobnie zresztą jak w budownictwie premiuje najskuteczniejsze w walce o nie firmy największe, najsilniejsze kapitałowo co wiąże się też m.in. z możliwością zapewnienia finansowania w ścisłej kooperacji ze współpracującymi instytucjami finansowymi.

Producenci art. konsumpcyjnych borykają się z postępującą koncentracją handlu – firmy, które nie idą śladem tego trendu, budując odpowiednio dużą skalę produkcji skazane są na wypychanie z tego rynku tzw. „handlu nowoczesnego” lub na pozostanie na nim za cenę zgody na niskie marże, nie gwarantujące zysku adekwatnego do zaangażowania i ryzyka. Najwięksi producenci mają lepszą pozycję negocjacyjną nie tylko dzięki efektowi skali – mniejszym kosztom produkcji, ale także lepszej rozpoznawalności własnych marek na rynku. Małe firmy w tej sytuacji stawiać muszą nie na walkę ceną, której nie mogą wygrać, ale na skuteczny marketing i sprzedaż: czy to produkcję wyrobów naturalnych, regionalnych, czy na dotarcie do konsumenta nowymi kanałami (platformy internetowe, ale też… bardziej tradycyjne a zyskujące na popularności grupy, spółdzielnie zakupowe konsumentów chcących zaopatrywać się u małych dostawców w bardziej naturalne i bardziej „fair” wobec wytwórców produkty).

„Wydaje się przy tym, że transfery socjalne nie zwiększyły elastyczności cenowej polskich nabywców, nie zmieniły ich preferencji zakupowych – nie przerzucili się oni masowo na droższe kategorie wyrobów (np. krajowe obuwie czy eko nabiał). Nadal kierują się ceną, a nowe środki przeznaczają na dotychczas mniej dla nich dostępne cele (edukację dzieci, rozrywkę, elektronikę, motoryzację)” – dodaje Tomasz Starus.

Uwalnianie rynku produktów rolnych – zaostrzająca się konkurencja przy rosnących kosztach stałych wielu rolników, a przede wszystkim problemy z dopłatami z UE wpłynęły na kondycję firm ich zaopatrujących

Handel hurtowy – to w tym sektorze były w całym półroczu jedne z największych pod względem obrotu niewypłacalności (obok firm budowlanych), jest to także jest sektor z wciąż dużą liczbą niewypłacalności. Dynamika ich przyrostu nie zmniejszała się tak jak w budownictwie i usługach oraz pozostała wyższa w porównaniu do średniej dla całej gospodarki.

W tej grupie warto zwrócić uwagę na hurtownie wyspecjalizowanie w asortymencie dla rolnictwa, a zwłaszcza w nawozach i środkach ochrony roślin

Niewypłacalności te występowały pojedynczo w każdym miesiącu, a trzy duże niewypłacalności takich hurtowni w skali maja to już czytelny sygnał – pamiętajmy, że takich firm nie jest wcale tak wiele, jak dystrybutorów np. wyrobów spożywczych. Są one zdecydowanie mniej liczne i na dobre i złe związane są z rolnikami, których kredytują nierzadko ponad pół roku, sprzedając im nasiona i środki ochrony roślin przed sezonem, czekając następnie na swoje pieniądze do etapu spieniężenia plonów.

“To potwierdza, że ubiegły jak i bieżący rok były nienajlepsze dla tej branży” – ocenia Tomasz Starus. „Widać to zarówno po ich wynikach finansowych, jak i w efekcie – niewypłacalnościach. Kondycja rolnictwa, mimo że może nie katastrofalna, to daleka jest od sielanki. Niekoniecznie świadczy o niej eksport polskiej żywności, który jeśli już, to bardziej wskazuje na obroty i zyski przetwórców żywności. Producenci rolni tymczasem w ubiegłym roku tracili zaś m.in. rynki zbytu (embargo na Wschodzie, choroby trzody), a przede wszystkim - doświadczali dużych problemów z otrzymaniem dopłat rolnych z UE. Żaden z tych problemów nie został rozwiązany.”

Narasta niepewność w kolejnych obszarach, jak np. postępujące uwalnianie kwot produktowych na kolejne towary (obecnie po mleku - cukier). Ta wydawałoby się korzystna dla polskich rolników wiadomość nie musi być wcale zapowiedzią szerszych możliwości eksportowych dla nich, a raczej bardziej nasilonej konkurencji. Zniesieniu ograniczeń kwotowych towarzyszą bowiem istniejące bariery poza administracyjne – np. wiele zachodnich sieci handlowych nie kupuje przetworów mlecznych wytwarzanych z innego niż lokalne mleka. Polska nie ma zaś takich ograniczeń - zachodnioeuropejscy producenci mogą więc cały czas próbować zdobywać polski rynek, zwłaszcza z wysokomarżowymi produktami jak np. sery.

Inne duże upadłości w handlu hurtowym związane były m.in. z handlem złomem czy wyrobami stalowymi, asfaltem a także paliwami i produktami ropopochodnymi – czyli towarami „wrażliwymi” na kwestie podatkowe, zwłaszcza ostatnio poddane nowym regulacjom sektor paliw i przewozów. Ich właściciele nie czekali na rozstrzygnięcia problematycznych kwestii skarbowych – “uciekali do przodu” skupiając się na nowo założonych firmach i poświęcając dotychczasowe.

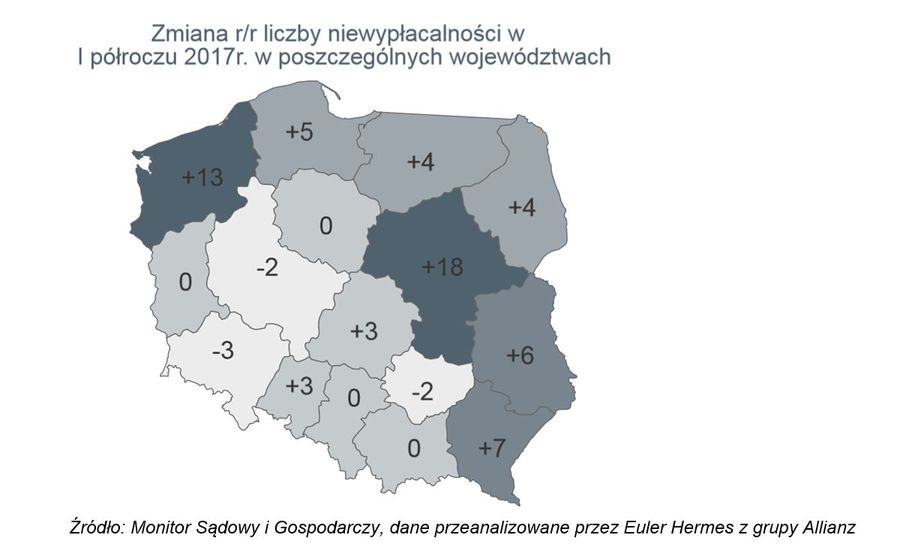

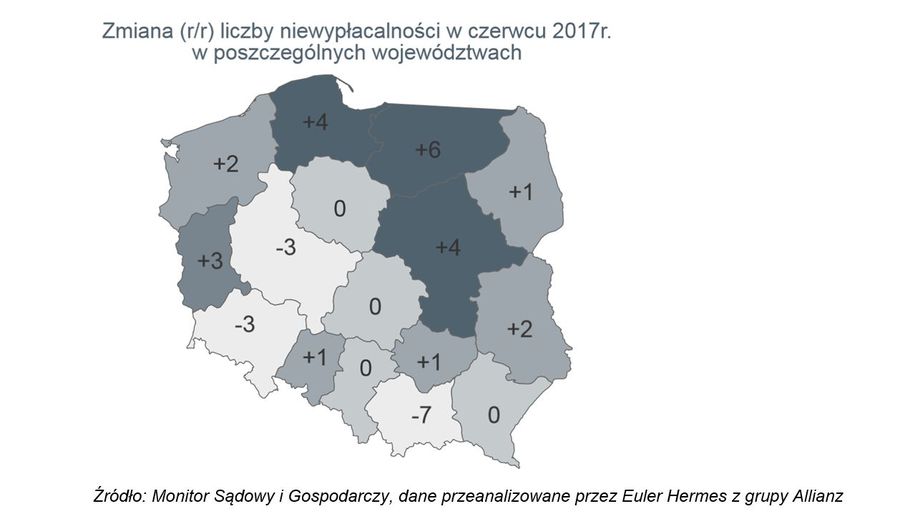

Województwa – wzrost liczby upadłości w 9 z nich, a spadek tylko w 3

W ciągu sześciu miesięcy w zdecydowanie większej ilości województw mieliśmy do czynienia ze wzrostem liczby niewypłacalności, niż z ich spadkiem. Spadek ich liczby odnotowano w: lubuskim, wielopolskim i świętokrzyskim. Patrząc na mapę widać wyraźnie, iż generalnie obecna koniunktura regionalna (związana m.in. z budownictwem) sprzyja firmom z Polski centralnej i południowo-zachodniej. Zdecydowanie gorsza jest natomiast w Polsce północnej i wschodniej.

fot. mat. prasowe

Zmiana r/r liczby upadłości w czerwcu 2017 r. w poszczególnych województwach

Na Mazowszu, gdzie dominuje handel i usługi, liczba niewypłacalności była wyższa.

fot. mat. prasowe

Zmiana r/r liczby upadłości w poszczególnych województwach

W województwie łódzkim liczba niewypłacalności nie uległa zmianie.

fot. mat. prasowe

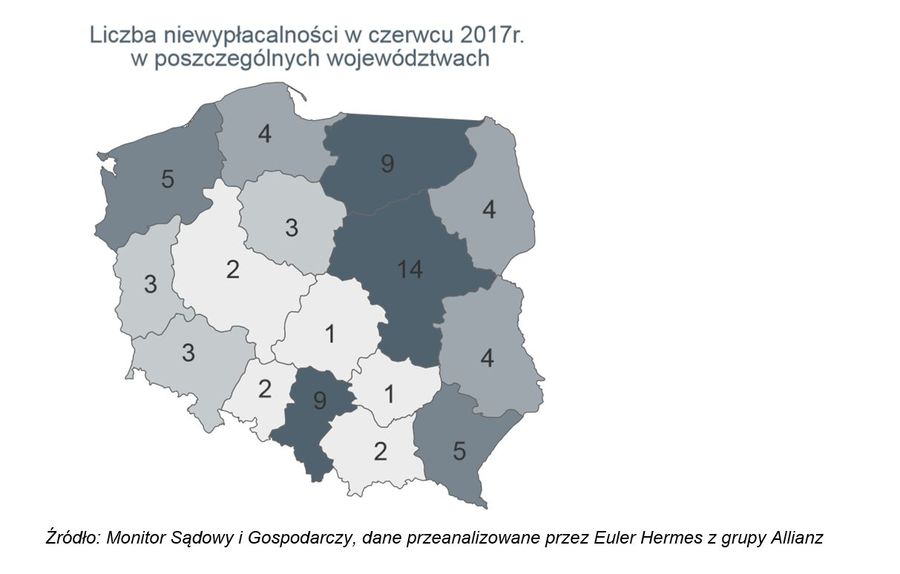

Liczba upadłości w czerwcu w poszczególnych województwach

W czerwcu na Mazowszu upadło 14 przedsiębiorstw.

Pod pojęciem upadłości rozumiemy stan faktyczny – niezdolność do regulowania zobowiązań na rzecz wierzycieli. Do końca ubiegłego roku były to upadłość likwidacyjna, jak i układowa. Po zmianie prawa, w tym roku, postępowanie układowe oddzielono, dla podkreślenia zmiany wyodrębnione postępowania naprawcze nie mają już w nazwie „upadłości”. Dla zachowania porównywalności danych bieżących z tymi z lat ubiegłych (gdy postępowanie układowe było rodzajem upadłości) nadal traktujemy łącznie wszystkie przypadki postępowań upadłościowych i naprawczych, jako upadłości. Ponadto nadal otworzenie tych postępowań oznacza dla dotychczasowego dostawcy de facto brak bieżącej płatności – z tego powodu Euler Hermes na całym świecie, pod pojęciem upadłości, rozumie zarówno przypadki likwidacji firm, jak i wszczęcia w ich przypadku procesów naprawczych (jak np. objecie w USA firmy ochrona przed wierzycielami z tytułu Chapter 11).

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}