Wakacje 2017: Malta podrożała najbardziej

2017-07-26 13:00

Przeczytaj także: Wakacje 2017: przyszedł czas na Polskę B

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdów

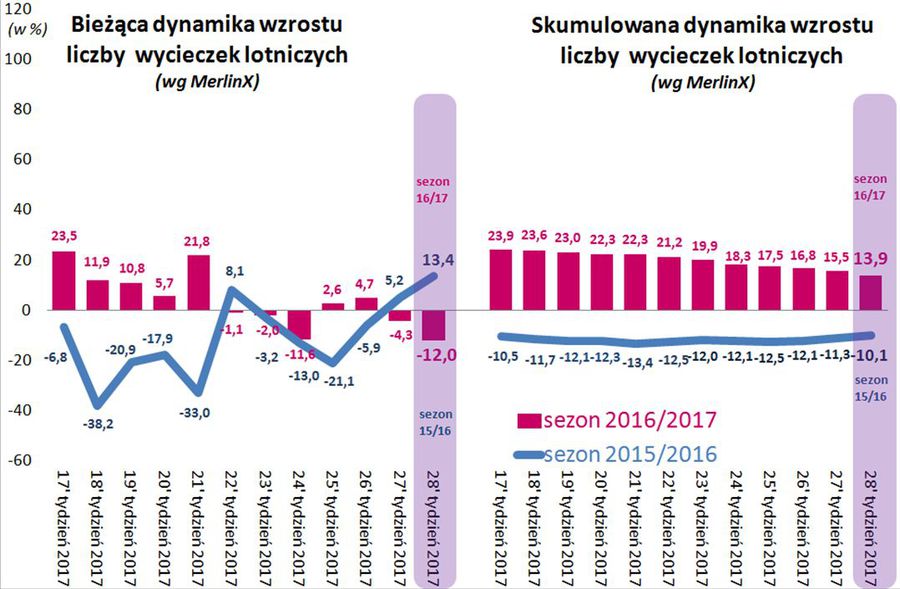

Dynamika sprzedaży wycieczek lotniczych w raportach MerlinX coraz głębiej pod kreską

Ostatni raport z systemu MerlinX był już czterdziestym opracowaniem, w którym pochylono się nad rokiem turystycznym 2016/2017, a więc imprezami turystycznymi organizowanymi pomiędzy listopadem 2016 a październikiem 2017. Tym razem skupił swoją uwagę na drugim tygodniu lipca. Czego dowodzi jego lektura?

Otóż okazuje się, że bieżąca dynamika wzrostu sprzedaży najważniejszych z punktu widzenia branży imprez lotniczych po dwóch zupełnie nieznacznych wzrostach i niewielkim spadku potężnie pikowała, sięgając tym razem - 12 procent. Podobnie jak miało to miejsce w przypadku ostatnich spadków, spowodowało to kolejny spadek wskaźnika skumulowanej (liczonej od początku first minute) sprzedaży. Ten - już zresztą po raz kolejny - obniżył się z 15,5 do 13,9 procent.

fot. mat. prasowe

Dynamika wzrostu liczby wycieczek lotniczych

Widać kolejny spadek dynamiki sprzedaży najważniejszych dla branży imprez lotniczych z -4,3 proc. do -12 proc.

Polska B coraz energiczniej rezerwuje wycieczki

Z raportów MerlinX oraz innych statystyk wynika, że obecnie coraz szybszą poprawę popularności wśród rezerwujących wykazują Bułgaria, Turcja i Albania, mniej jednoznaczna jest sytuacja zmian sprzedaży Egiptu i Grecji, a nadal wyraźnie słabszy okres przeżywa Hiszpania. Taki zestaw kierunków, które zyskują na dynamice sprzedaży może wskazywać, że do coraz energiczniejszych zakupów przystępują mieszkańcy tzw. Polski B.

W statystykach Wakacji.pl krzywe udziałów zarezerwowanych w tym sezonie imprez do Bułgarii i Turcji pną się szczególnie szybko do góry, a pierwszy z tych kierunków przekroczył w ostatnim tygodniu bardzo wysoki udział zanotowany w bardzo korzystnym dla niego ubiegłym sezonie letnim.

Czynnikiem wyraźnie przyspieszającym dynamikę wzrostu popytu na tańsze kierunki rodzinne może być przedłużający się okres bardzo słabej pogody nad Morzem Bałtyckim i w wielu innych regionach Polski, który mógł skutecznie obrzydzić krajowych wakacje 2017 tym, którzy wstrzymywali się dotychczas z rezerwacją letniego wypoczynku. Taka sytuacja zachęca turystów do wyboru południowych kierunków wakacyjnych wyjazdów, zwłaszcza tych o bardziej przystępnych wymaganiach cenowych.

Wykresy przedstawiające zmiany w aktualnej sytuacji dotyczącej sprzedaży na najważniejszych kierunkach sezonu letniego przedstawimy w następnym materiale tygodniowym.

Program 500+ dużo ważniejszy niż się wydawało przy rozdawaniu kart turystycznej koniunktury

Program Rodzina 500+, delikatnie rzecz ujmując, nie był ulubieńcem ani mediów, ani ludzi z tzw. elit, co można jeszcze w jakiś sposób zrozumieć, gdyż był i jest traktowany przez te środowiska jako istotny czynnik zmiany władzy. Dużo trudniej przychodzi zrozumienie niechęci do programu 500+ ludzi ze środowiska turystycznego, wyrażane poprzez rozmaite często mało sensowne wpisy i wypowiedzi, z których wynika, że nie tylko program ten nie będzie miał pozytywnego wpływu na koniunkturę w turystyce, ale może będzie miał nawet wpływ szkodliwy. Dostało się też niejednokrotnie Instytutowi TravelDATA, który w całym szeregu materiałów konsekwentnie i z dużym wyprzedzeniem wykazywał na silne i pozytywne skorelowanie programu z biznesową koniunkturą, zwłaszcza w turystyce wyjazdowej.

Trudno jest na bieżąco polemizować z osobami, które mają kłopoty z rozdzieleniem biznesu od polityki, ale zwykle w końcu przychodzi taki okres w którym można rzucić karciane hasło sprawdzam. Taki czas nadszedł począwszy od kwietnia tego roku będącego cezurą od której pozytywny wpływ programu zaczął się dość istotnie osłabiać. W maju wpływ ten osłabł jeszcze bardziej, a w czerwcu i lipcu przeszedł nawet na „ciemną stronę mocy”, bowiem wypłaty w ramach programu były znacząco mniejsze niż w roku 2016. Pozostanie on tam również w sierpniu i wrześniu choć skala redukcji zeszłorocznego strumienia wypłat będzie już coraz mniej istotna.

Oddziaływania dochodów socjalnych i dochodów z pracy nie idą w parze

Temat ewolucji wpływu programu 500+ na konsumpcję poszczególnych grup towarów i usług nie doczekał się na razie głębszych merytorycznych analiz, ale zanim stanie się on przedmiotem naukowych dysertacji ekonomistów, a może prac doktorskich, warto już teraz zwrócić uwagę na wzajemne relacje w kształtowaniu zmian popytu poprzez duże programy socjalne (jak właśnie 500+) oraz poprzez wzrost realnych wynagrodzeń.

W ramach nielicznych głosów odnoszących się do tej kwestii przeważał pogląd, w którym w wymienionej parze za element o perspektywicznie bardziej inercyjnym działaniu uchodził program 500+, który jako element bardziej pewny i przewidywalny od wynagrodzeń, pozwalał budować plany przyszłych wydatków z ograniczoną koniecznością ich potencjalnej weryfikacji. W ramach takiego podejścia do tej kwestii logiczne byłoby przyjmowanie wydłużania przez program 500+ czasu reakcji na - zwłaszcza niekorzystne - zmiany w obszarze wynagrodzeń np. brak podwyżek.

Wiele wskazuje jednak, że tak jak to często w ekonomii bywa większość jednak nie ma racji i pogląd taki nie jest poprawny. Sytuacja może być nawet dokładnie odwrotna, w szczególności jeśli chodzi o wydatki o większym znaczeniu, a do takich należą również zagraniczne wycieczki. To wynagrodzenia dają większą nadzieję na sprostanie przyszłym wydatkom, jako że niezależnie od chwilowych zawirowań będą wolniej bądź szybciej, ale jednak rosły, a ryzyko utraty pracy i braku możliwości jej powtórnego znalezienia jest w obecnym czasie oceniane jako historycznie niskie.

Program 500+ nie daje natomiast praktycznie żadnej nadziei na jego poprawę (zwiększenie), a nawet niesie ryzyko pewnego zmniejszenia realnego strumienia wypłat jako skutek procesu jego „uszczelniania” oraz wpływu powracającej presji inflacyjnej (program 500+ ma nie być waloryzowany). Przy takim podejściu, to właśnie program 500+ byłby mniej inercyjny i skracał czas popytowych reakcji na zmiany strumienia dochodów gospodarstw domowych.

Program 500+ czynnikiem działającym energiczniej (na plus lub minus) niż wzrost wynagrodzeń

TravelDATA w dotychczasowym podejściu nie przyznawała przewagi żadnej z tych możliwych koncepcji przyjmując, że inercyjność obu składników jest podobna. W konsekwencji modelowej przyjmowano, że kłopoty ze spadkową dynamiką sprzedaży wycieczek pojawią się w tym sezonie dopiero w lipcu, a w rzeczywistości wyraźnie wyhamowanie dynamiki pojawiło się już w czerwcu.

Bardzo silna korelacja dynamiki sprzedaży wycieczek z bieżącą dynamiką przyrostów (przed rokiem) lub spadków (obecnie) dynamiki wypłat z programu 500+ jest silnym argumentem za tym, że w zakresie dużych wydatków inercyjność programu jest stosunkowo mała, a więc bardziej słuszny jest mniejszościowy pogląd drugi.

Ważnym argumentem równolegle przemawiającym za takim wnioskiem są ostatnie (za czerwiec) dane dotyczące sprzedaży detalicznej, w których widoczna jest bardzo słaba dynamika innych relatywnie dużych wydatków jak samochody, motocykle, meble, RTV i AGD. Były one najsłabsze od 24 miesięcy nie licząc świątecznego kwietnia tego roku, w którym odnosiły się one do bardzo wysokiej poświątecznej bazy z kwietnia 2016 roku.

Do tematu będziemy jeszcze wracać, gdyż prowadzi on do unikalnych empirycznych wniosków (program w tej skali wystąpił po raz pierwszy) przydatnych przy ewentualnych przyszłych rozwiązaniach, których działanie może być w konsekwencjach podobne.

Dynamika wzrostu wynagrodzeń realnych: wreszcie nieco lepsza, ale to wciąż jeszcze nie to …

W ostatni wtorek poznaliśmy najnowsze dane za czerwiec tego roku dotyczące dynamiki wzrostu wynagrodzeń w sektorze przedsiębiorstw zatrudniających ponad 9 osób. Z dość dobrym przybliżeniem oddają one tempo wzrostu wynagrodzeń w całej gospodarce narodowej, które z kolei są fundamentalnym czynnikiem kształtującym koniunkturę w turystyce wyjazdowej. Płace nominalne wzrosły o 6 procent przy czerwcowej inflacji wynoszącej 1,5 procent. Oznacza to, że po serii bardzo słabych wyników w tej kwestii w ostatnich 6 miesiącach (średnio poniżej 2,5 procent), dynamika wzrostu płac realnych wyraźnie przekroczyła granicę 4 procent osiągając wartość 4,43 procent. Ostatni bardziej korzystny wynik wystąpił stosunkowo dawno, bo 10 miesięcy wcześniej, w sierpniu zeszłego roku i wyniósł 5,54 procent.

Wynik ten oznacza pewną poprawę, ale w skali na razie jednego miesiąca, która w sposób oczywisty jest niewystarczająca dla uzyskania efektu istotnego wpływu na poprawę kulejącej ostatnio koniunktury w turystyce wyjazdowej Polaków. Warto przy tym jeszcze raz podkreślić, że w obliczu definitywnego zakończenia pozytywnej dynamiki wypłat z programu 500+ oraz szybko słabnącej dynamiki zatrudnienia w całej gospodarce narodowej (tj. nie tylko przedsiębiorstw zatrudniających ponad 9 osób), realny wzrost wynagrodzeń staje się właściwie jedynym koniem pociągowym koniunktury w turystyce wyjazdowej.

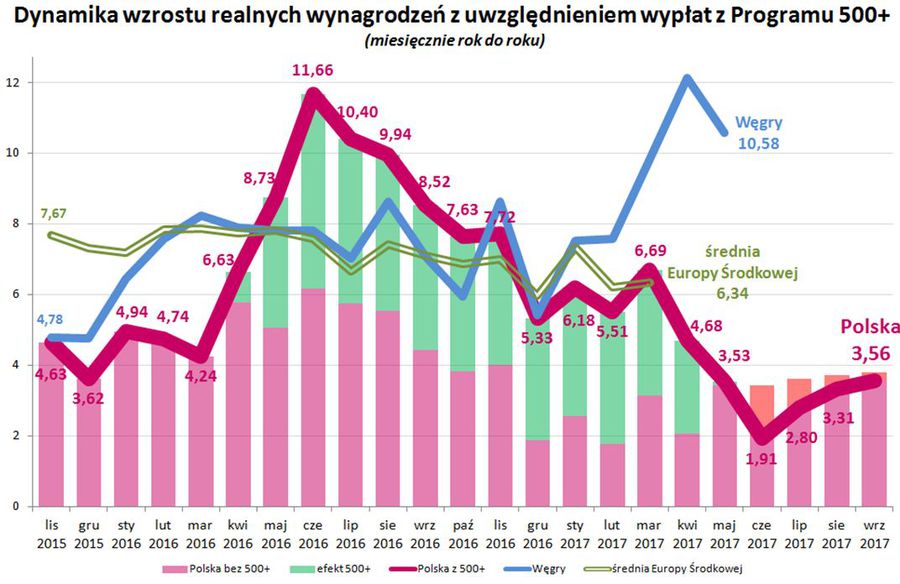

Poniżej przedstawiamy zaktualizowany o ostatnie czerwcowe dane wykres dynamiki wzrostu realnych wynagrodzeń i wypłat z programu 500+. Wykres zawiera zarówno realny wzrost wynagrodzeń, jak również realny wpływ wypłat w ramach programu 500+ na wzrost dochodów gospodarstw domowych.

Wypłaty z programu zawierają kwoty rzeczywiste, ponieważ w niektórych miesiącach występowały opóźnienia, a w innych przyspieszenia wypłacanych przekazów, jak również ich wielkość została ubruttowiona oraz zmniejszona o tę część świadczeń, która nie trafia do rodzin pracowniczych. Słupki w kolorze fioletu reprezentują dynamikę wzrostu realnych wynagrodzeń, a słupki zielone lub czerwone, realny pozytywny lub negatywny wpływ programu 500+ na łączną dynamikę dochodów gospodarstw domowych.

fot. mat. prasowe

Dynamika wzrostu realnych wynagrodzeń z uwzględnieniem 500+

Słupki w kolorze fioletu reprezentują dynamikę wzrostu realnych wynagrodzeń, a słupki zielone lub czerwone, realny pozytywny lub negatywny wpływ programu 500+ na łączną dynamikę dochodów gospodarstw domowych.

Projekcje Rządu i NBP prawdopodobnie zbyt pasywne

Ponadto dla okresu lipiec – wrzesień 2017 zestawienie zawiera miesięczną projekcję opartą w pewnej mierze na danych w zakresie inflacji oraz wzrostu wynagrodzeń i zatrudnienia z najbardziej aktualnego lipcowego raportu Narodowego Banku Polskiego i Rady Polityki Pieniężnej. W pewnej mierze dlatego, że dynamika wzrostu wynagrodzeń zakładana przez NBP na cały 2017 rok w wysokości 2,75 procent, a niejako wynikowo, na ostatnie 7 miesięcy w wysokości 2,86 procent (konstruując projekcje NBP znał już wyniki realnego wzrostu płac za pierwszych 5 miesięcy) została przez nas podniesiona w większym stopniu niż w poprzednich materiałach, czyli o średnio 0,94 procent, a zatem do 3,80 procent, gdyż założenia NBP (ale także założenia rządowe w wysokości 2,7 procent) stają się naszym zdaniem ryzykownie za niskie i prowadzą do projekcji zbyt odległych od realnej rzeczywistości.

Przyszła dynamika wzrostu wynagrodzeń realnych będzie kluczowa dla koniunktury w turystyce wyjazdowej, zwłaszcza w kontekście, że coraz większa część turystycznego tortu zagarnia szybki wzrost wyjazdów organizowanych przez turystów samodzielnie w oparciu o oferty tanich linii lotniczych i globalnych platform rezerwacji miejsc noclegowych.

Plusy i minusy w kontekście dynamiki wynagrodzeń

Minus: zbyt wysokie notowania partii rządzącej

W obecnej sytuacji generalnie bardzo szybkiego realnego wzrostu wynagrodzeń w naszym regionie Europy traktowanego jako oczywisty warunek niezakłóconego sprawowania władzy, dziwić może dość niefrasobliwe zaniedbanie tej kwestii w naszym kraju, które jest w oczywistej opozycji do krajów regionu – o czym również poniżej.

Przyczyn tego stanu rzeczy jest zapewne wiele, ale wysoce prawdopodobne jest, że obecna władza czuje się obecnie chyba zbyt pewnie, co pozwala jej na poświęcanie mniejszej uwagi na kwestię działań sprzyjających zwiększaniu wynagrodzeń Polaków. Słaba przez ostatnich kilka miesięcy dynamika płac, jak też liczne wypowiedzi sugerujące niski tegoroczny dalszy ich wzrost typu: – nie widzimy przestrzeni dla wzrostu wynagrodzeń w sektorze publicznym - oznaczają śmiałe i ryzykowne stąpanie po wyjątkowo grząskim gruncie prywatnych portfeli Polaków.

Pewnym wytłumaczeniem tego fenomenu mogą być bardzo wysokie notowania w sondażach preferencji partyjnych wykonywanych regularnie (czyli nie na okazyjne zamówienie), które po przeliczeniu metoda D’Hondta dają partii rządzącej wynik w granicach najczęściej 250-275 mandatów, a więc lepszy niż osiągnięty w ostatnich wyborach (235 mandatów).

Plus: coraz szybszy wzrost wynagrodzeń w krajach naszego regionu

Region Europy Środkowej jest obecnie obok Chin obszarem najwyższej w krajach OECD dynamiki wzrostu płac. Jest to dla polskich wynagrodzeń czynnik bardzo sprzyjający, gdyż różnica pomiędzy dynamikami w naszym kraju i krajami regionu jest tak znaczna, że jej utrzymanie prowadziłoby w szybkim tempie do wykoślawionej sytuacji, w której płace w Polsce byłyby niższe niż w krajach regionu i to w takich, w których PKB jest z reguły niższe.

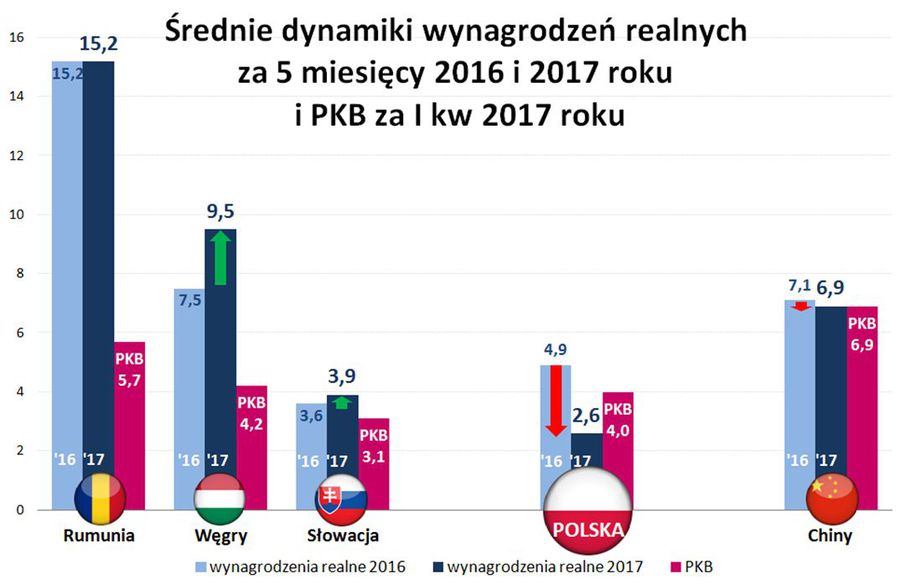

Poniżej przedstawiamy wykres aktualnego średniego tempa wzrostu realnych wynagrodzeń w Polsce, w Rumunii oraz na Węgrzech i Słowacji za pierwszych 5 miesięcy tego roku (tylko te kraje zdążyły na razie przedstawić takie wyniki), jak również roku ubiegłego oraz wzrostu PKB za I kwartał 2017. Dla celów poglądowych dołączono dane Chin (rzeczywiste i wstępne), które są z reguły najszybciej rosnącą pod względem PKB i realnych wynagrodzeń dużą gospodarką OECD.

Z wykresu widać nie tylko to, że różnica pomiędzy Polską, a pozostałymi krajami jest znaczna, ale również to, że różnica ta wzrasta oraz to, że jesteśmy jedynym przykładem kraju w którym wzrost realnych wynagrodzeń jest niższy od wzrostu PKB.

fot. mat. prasowe

Średnie dynamiki wynagrodzeń realnych za 5 m-cy 2016 i 2017 roku

Różnica pomiędzy Polską, a pozostałymi krajami jest znaczna

W sumie nic dodać nic ująć, a do tematu będziemy jeszcze niejednokrotnie wracać.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

2. Niniejsze zestawienie po raz trzydziesty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych półtora dnia wcześniej niż zwykle, czyli w środę w dniu 19 lipca tego roku, z cenami z dnia 13 lipca, a w porównaniach rok do roku z cenami z dnia 14 lipca 2016 roku.

Ponieważ imprezy z wylotami w tygodniu 7-13 sierpnia stają się już imprezami last minute, to duży stopień wyprzedania wycieczek spowodował istotne zmniejszenie liczby dostępnych ofert i dlatego porównania, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach mogą nie być tak adekwatne jak miało miejsce w okresach, gdy dostępna była znacznie większa liczba ofert, a popyt był bardziej zrównoważony z podażą.

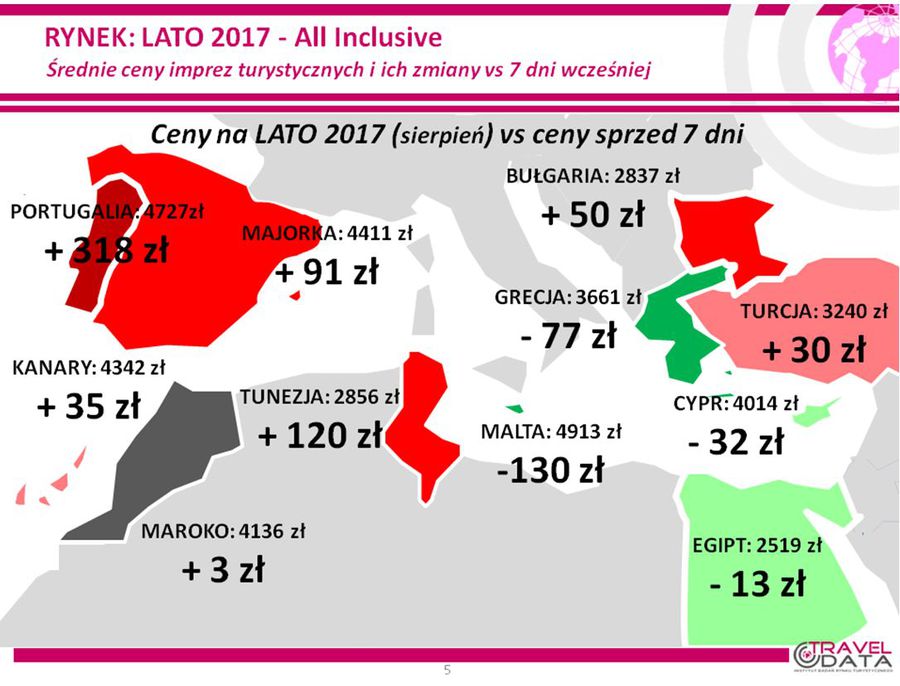

Po czterech kolejnych wzrostach o 19, 9, 49 i 39 złotych, średnia cena odnotowała w ostatnim tygodniu ponowny wzrost, tym razem mniejszy, bo o 11 złotych. Największe zwyżki średnich cen imprez zanotowano w Portugalii – o 318 złotych oraz w Tunezji Kontynentalnej i na Majorce – o 120 i 91 złotych, a największe zniżki wystąpiły na wyspach Korfu – o 282 złote oraz na Malcie i Rodos (na których przed tygodniem ceny mocno wzrosły) – o 130 i 95 złotych. O tej samej porze przed rokiem średnie ceny wycieczek wzrosły bardziej wyraźnie – o 69 złotych, co miało związek z pojawieniem się wtedy silnego impulsu popytowego.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Najwyższe wzrosty względem ostatniego tygodnia odnotowała Portugalia

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena stała się wyższa wobec średniej ceny dla poprzedniego sezonu o aż 311 złotych i był to największy wzrost cen rok do roku w tym sezonie. Przed rokiem tej samej porze sprzedaż i ceny dość wyraźnie ruszyły do góry i średnia różnica cen rok do roku, która przez wiele tygodni była przeważnie ujemna stała się dodatnia i wyniosła 87 złotych.

Konsekwentnie znacznie wyższe ceny wycieczek w tym sezonie mogą jeszcze w jakiejś części skutkiem nadal niezłego popytu bazującego na niewygasłym jeszcze wpływie dynamicznie rosnących w poprzednich miesiącach realnych dochodów gospodarstw domowych, ale też – w coraz większym stopniu - znacznego stopnia wyprzedania i wzrastającego niedoboru najbardziej poszukiwanych ofert na części kierunków w wiodących biurach podróży.

W kierunku moderacji i zniżek cen działają – przynajmniej teoretycznie - istotne czynniki wpływające na koszty wycieczek takie jak ceny paliwa lotniczego i kursy głównych walut. Te pierwsze przebywały w dwóch ostatnich tygodniach na tym samym poziomie jak przed rokiem (2,14 zł/litr). Natomiast dość wyraźnie w kierunku obniżek średnich cen wycieczek powinien działać silniejszy złoty, bowiem w relacji rok do roku umocnił się on wobec amerykańskiego dolara i euro o średnio około 5,5 procent, co daje wpływ od strony kosztowej w kierunku zniżki średnich cen imprez turystycznych w przybliżeniu w granicach około 100 - 110 złotych.

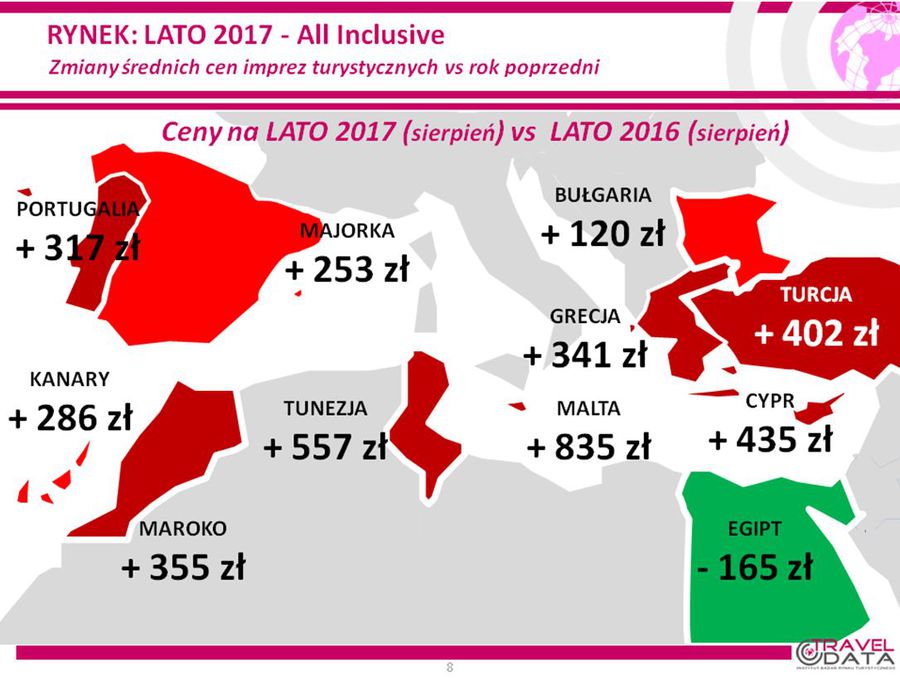

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach z wyjątkiem Egiptu.

Spośród najważniejszych kierunków po nieco niespodziewanym przeskoczeniu przed trzema tygodniami z trzeciego miejsca na pozycję lidera nadal pozostała nim Turcja, gdzie średnie ceny przewyższały ubiegłoroczne o 402 złote (poprzednio były one wyższe o 380, 391, 355, 261, 221, 195, 198, 141 i 101 złotych). Ceny wycieczek na tym kierunku, a zwłaszcza ostatnio na Turecką Riwierę, od dobrych kilku tygodni wykazują widoczną tendencję do silnego wzrostu, który jednakże tylko w dość ograniczonym stopniu utrudnia konkurencję z wykazującą wyraźny powrót do łask turystów Bułgarią oraz z taniejącymi kierunkami egipskimi. Perspektywy popytu na wyjazdy do Turcji nadal pozostają korzystne, gdyż rodakom nie przeszkadza specyficzna polityka wewnętrzna prowadzona przez tureckiego prezydenta, natomiast wyraźnie doceniają wysoką jakość hoteli oraz serwisu w tym kraju. W tej chwili na tym kierunku występują bardzo wysokie marże, a organizatorzy, którzy postawili w tym sezonie na wzrost oferty tureckiej (np. Itaka) mogą mówić o bardzo trafnym posunięciu biznesowym.

Na pozycji wicelidera wzrostów cen wobec poprzedniego sezonu wśród najważniejszych kierunków pozostała Grecja z średnim wzrostem cen o 341 złotych (poprzednio było to 378, 318, 300, 287, 281, 274, 259, 287 i 279 złotych). Największe średnie zwyżki cen tym razem zanotowały Korfu, Kreta – o 450, 431 złotych, mniejsze Rodos i Chalkidiki – o 370 i 302 złote, a jeszcze mniejsze Zakintos i Kos - o 261 i 214 złotych.

Trzecią pozycję w kategorii wzrostów cen zajmowały Wyspy Kanaryjskie, które były droższe o średnio 286 złotych niż przed rokiem (wcześniej były droższe o 349, 371, 256, 282, 169, 207, 223, 268 i 236 złotych). Największy dodatni wpływ na tę zwyżkę wywierały Teneryfa i Fuerteventura, gdzie ceny były wyższe o 520 i 421 złotych, zaś kierunkiem gdzie ceny rok do roku wzrastały najmniej – tym razem o 65 złotych - była wyspa Lanzarote.

Na czwartej pozycji pozostała Bułgaria, której ceny na skutek bardzo dobrego ostatnio popytu, ale też dość wysokiej podaży wspinają się na poziomy coraz wyraźniej wyższe niż przed rokiem. Tym razem było to 120 złotych (poprzednio ceny były wyższe o 55, 61, 41, 31 złotych, wcześniej niższe o 6 złotych, jeszcze wcześniej wyższe o 5 złotych i niższe o 19 złotych, a w starszych zestawieniach wyższe o 45 i 77 złotych). Opiniom, popytowi i cenom w Bułgarii początkowo nieco przeszkadzały zeszłoroczne reklamacji zgłaszane przez polskich turystów, ale w ostatnich tygodniach bułgarskie wakacje 2017 znowu cieszą się popularnością, zwłaszcza w tzw. Polsce B, której sprzyja też relatywnie bardzo wysoka różnica średnich cen pomiędzy Bułgarią, a głównym konkurentem do względów turystów z tego obszaru, czyli Turcją.

Na ostatniej (piątej) pozycji na liście zmian cen rok do roku nadal pozostaje, a nawet coraz bardziej zadomawia się Egipt, gdzie średnie ceny były o 165 złotych niższe niż przed rokiem (poprzednio były niższe o 99, 13, 77, 39, 164, 48 i 25 złotych, a wcześniej nawet wyższe o 81, 77 i 99 złotych). Jest to głównie skutek konsekwentnie znacznie niższych niż przed rokiem cen w Hurghadzie, tym razem o 363 złote, podczas gdy ceny w Marsa Alam pozostają zwykle na nieco wyższym poziomie niż przed rokiem. Dobrze rokującemu wczesną wiosną popytowi na wyjazdy do Egiptu trochę zaszkodziła w maju mocno nagłaśniana przez media niejasna sprawa śmierci polskiej turystki w egipskim szpitalu.

Obecnie popyt na ten kierunek osłabia silna konkurencja Bułgarii, która sprzedaje się wyraźnie lepiej, a negatywny wpływ może również wywierać sprawa zeszłotygodniowego ataku nożownika na plaży w Hurghadzie, która spowodowała śmierć dwóch turystek z Niemiec i rany u kilku dalszych osób. Marże w Egipcie nie są już tak korzystne jak wcześniej, ale pozwalają jeszcze biurom na realizowanie dostosowań cen w zależności od kształtowania się relacji popytu do podaży, chociaż możliwości w tym zakresie się już kończą.

Z mniejszych kierunków największą różnicę cen rok do roku zanotowała Malta – o 835 złote, co było konsekwencja dużego spadku cen na tym kierunku przed rokiem, zdecydowanie wzrosły też ceny wycieczek do Tunezji i na Cypr – o 557 i 435 złotych, a bardziej umiarkowane, choć i tak istotne zwyżki, wykazały średnie ceny imprez do Maroka, Portugalii i na Majorkę – o średnio 355, 317 i 253 złote.

3. Dość systematyczne wzrosty średnich cen wycieczek na okres lata 2017 (w tym sezonie odnotowano zaledwie dziewięć tygodniowych spadków) wygenerowały w okresie 42 tygodni sprzedaży tegorocznej oferty, czyli od początku października 2016, niespotykane w poprzednich sezonach skumulowane zwyżki. Wprawdzie nadal najwyraźniejsze wzrosty notują ceny na kierunkach uważanych przez turystów za bezpieczne, ale różnice te nie są tak duże jak jeszcze kilka miesięcy temu. Pewnym zaskoczeniem może być bardzo wysoki wzrost cen Turcji (na rynku polskim), który w okresie ostatnich 2 miesięcy wyniósł ponad 360 złotych. Jest on skutkiem znaczącego wzrostu popytu, zwłaszcza ostatnio ze strony klientów z tzw. Polski B, któremu nie może sprostać niedostatecznie adekwatna wielkość oferty i w konsekwencji równowaga popytu i podaży zachodzi na coraz to wyższych poziomach cenowych.

Jedynym kierunkiem, który odnotowuje bezwzględny spadek cen jest Egipt, ale w jego przypadku zaznacza się nadpodaż – zwłaszcza w Hurghadzie - a na zniżkę dodatkowy wpływ wywiera słabnący kurs amerykańskiego dolara wynikający w pewnej mierze z nieformalnych nacisków amerykańskiej administracji na przyspieszenie końca dodruku nowego pieniądza w strefie euro, o czym Instytut TravelDATA komunikował ze stosownym wyprzedzeniem w materiale z 20 marca tego roku i w kilku innych datach.

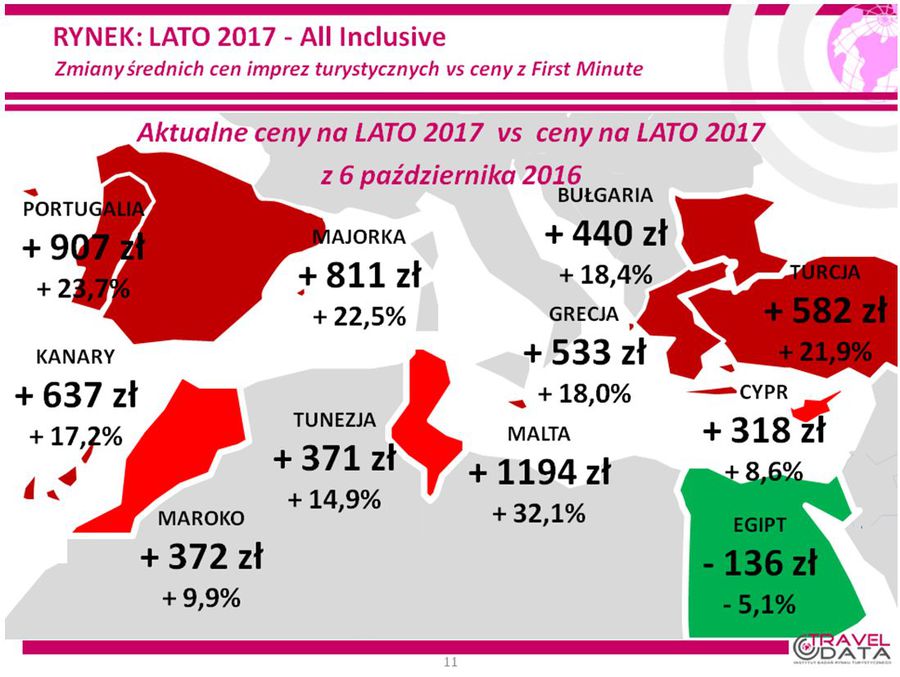

Sytuację w zakresie skali zmian bieżących średnich cen wycieczek wobec ich poziomu w pierwszym tygodniu października 2016 roku na poszczególnych kierunkach ilustruje załączona mapka

fot. mat. prasowe

Zmiany średnich cen vs First Minute

Największy skok względem First Minute wykonała Malta

Widoczne jest, że zwyżki średnich cen na wielu kierunkach znacznie przekraczają dynamikę cen niemal wszystkich towarów i usług, a także są wielokrotnie wyższe niż oprocentowanie lokat bankowych, albowiem po przeliczeniu na skalę roczną dają one wzrosty w wysokości najczęściej 20-30 procent – za wyjątkiem Egiptu, Maroka i Cypru.

4. Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że najmniejsze zwyżki cen wykazywały w minionym tygodniu oferty Coral Travel Wezyr oraz Itaki ze wzrostami o średnio 65 i 80 złotych, przy czym warto zaznaczyć, że w tym ostatnim biurze ceny wzrosły zdecydowanie najmniej, jeśli weźmiemy pod uwagę okres ostatnich dwóch sezonów łącznie. Większe zwyżki średnich cen rok do roku, ale nadal niższe od średniej (teraz jest to 311 złotych) wystąpiły w biurze Grecos Holiday– o średnio 210 złotych, a bliskie średniej w biurach Neckermann Polska i TUI Poland - o około 285 i 300 złotych. W pozostałych dużych biurach roczne zwyżki średnich cen przekraczały przeciętną i mieściły się w granicach 533 – 544 złote.

W tym, co dla turystów ma większe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (w tym sezonie dołączyły Malta i Albania) i w trzech kategoriach hoteli, to w wyniku ostatnich znaczących obniżek na pozycji „etatowego” lidera w tym sezonie pozostało biuro Itaka z liczbą 35 najbardziej atrakcyjnych ofert (poprzednio też 35 ofert), które wyprzedziło biura Coral Travel Wezyr, TUI Poland i Rainbow (18, 13 i 12 ofert). Przed rokiem o tej porze liderem liczby atrakcyjnych ofert też było biuro, ale z dużo mniejszą liczbą 21 takich ofert przed biurami Rainbow i Coral Travel Wezyr (17 i 16 ofert).

Itaka stała się teraz liderem liczby najatrakcyjniejszych ofert we wszystkich kategoriach hoteli nieznacznie wyprzedzając w obszarze ofert ekonomicznych wykazujących w nim regularnie wysoką pozycję biura Rainbow oraz TUI Poland, podczas gdy w kategorii wyższej półki, czyli hoteli 5* Itaka właściwie przez cały sezon zajmuje pozycję samodzielnego i zdecydowanego lidera. Warto w tym miejscu zauważyć, że przed dekadą sytuacja była w tym względzie generalnie odwrotna. Świadczy to o bardzo daleko posuniętych zmianach strategii w polskiej branży zorganizowanej turystyki wyjazdowej, w której niektórzy organizatorzy aktywnie poszukują swojego najbardziej odpowiadającego im pozycjonowania biznesowego.

Spośród mniejszych organizatorów wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biura Net Holiday z liczbą 12 ofert oraz 7islands i Best Reisen – po 6 takich ofert.

5. Kolejny raz przedstawiamy czołówkę biur podróży, które w ostatnim tygodniu po najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest ofertowo porównywane tylko i wyłącznie z tymi właśnie destynacjami w innych biurach. Nie są więc uwzględniane nie występujące w jego ofercie ponadprzeciętnie tanie wyjazdy do Egiptu, Tunezji lub Bułgarii, które wpływają na obniżenie średniej ceny imprez w ofertach innych organizatorów.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od średniej rynkowej notuje obecnie 7islands.

Na czele tabel przez wiele tygodni niemal niezmiennie królowały biura Itaka i Grecos Holiday. Po majowych korektach cen wycieczek w wielu biurach podróży sytuacja ta nieco się zmieniła, ale po niedawnych obniżkach cen w obu tych biurach obecna sytuacja powróciła w zasadzie do poprzedniej „normy”, a nowością jest, że sam szczyt tabeli przez drugi tydzień zajmuje znacznie mniejsze biuro 7islands tradycyjnie oferujące bardzo atrakcyjne oferty w samym szczycie sezonu letniego. W relacji z poprzednim tygodniem pierwsza siódemka biur jest identyczna, a jedyną różnicą jest zamiana drugiej i trzeciej pozycji pomiędzy biurami Itaka i Grecos Holiday.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Po trzech kolejnych istotnych wzrostach (o 108, 77 i 179 złotych), średnie ceny przelotów na kierunkach turystycznych wobec ostatniego zestawienia w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) odnotowały kolejny, ale tym razem już kosmetyczny wzrost, a mianowicie z 1100 do 1106 złotych, czyli o 6 złotych lub o 0,5 procent.

Na kierunkach kanaryjskich zanotowano z poprzedniego rekordowego poziomu jednak dość spory spadek - z 1488 do 1355 złotych, czyli o 133 złote lub 8,9 procent, ale na pozostałych kierunkach średnie ceny wzrosły z 1022 do 1056 złotych, a zatem o 34 złote lub 3,3 procent. Największe zwyżki cen przelotów miały miejsce na trasach z Warszawy do Faro i na Majorkę – o 605 i 545 złotych, a zniżki z Krakowa na Gran Canarię i Maltę – o 440 i 286 złotych.

Średnie ceny w liniach Wizzair już kolejny tydzień nie odwróciły trendu i ponownie wzrosły o średnio 65 złotych z 903 do 968 złotych, czyli o 7,2 procent (poprzednio wzrastały o 72 i 117 złotych, wcześniej spadły o 24 złote i wzrosły o 82 złote, a jeszcze wcześniej spadły o 81 złotych, wzrosły o 16 złotych, spadły o 156 złotych i wzrosły o 207 złotych). Najbardziej zdrożały przeloty z Warszawy na Sycylię i na Korfu – o 270 i 200 złotych, a staniały z Katowic na Teneryfę i do Lizbony – o 490 i 205 złotych.

Warte zaznaczenia:

Dalszy trend wzrostu cen biletów lotniczych w liniach Ryanair spowodował, że znalazły się one na kolejnym najwyższym w tym sezonie poziomie przekraczając zdecydowanie poprzednie maksima zanotowane w poprzednim tygodniu (oprócz Wysp Kanaryjskich). Wynosiły one wtedy 1100 złotych dla średniej ogólnej i 1022 złote dla pozostałych kierunków, czyli bez Wysp Kanaryjskich.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych wzrosły z 979 do 1114 złotych, a zatem stały się wyższe o 135 złotych lub o 13,8 procent (poprzednio były wyższe o 79, 75 i 78 złotych i niższe o 30 złotych, a wcześniej wyższe o 47, 64 i 51 złotych). Średnie ceny przelotów na kierunkach kanaryjskich były niższe o 53 złote lub 3,8 procent i wyniosły 1355 wobec 1408 złotych przed rokiem, a na pozostałych kierunkach wzrosły rok do roku z 885 do 1061 złotych, a zatem o aż 176 złotych lub 19,9 procent. Najwięcej rok do roku zwyżkowały ceny rejsów z Warszawy na Majorkę i Korfu - o 520 i 455 złotych, a spadły na połączeniach z Wrocławia na Teneryfę i z Warszawy do Lizbony - o 280 i 200 złotych.

W liniach Wizzair pomimo ostatniego wzrostu średnie ceny stały się nieco niższe niż przed rokiem, a mianowicie o 21 złotych (poprzednio ceny były wyższe o 53 złotych, a wcześniej niższe o 9, 125, 18 i 117 złotych). Najbardziej rok do roku spadły ceny rejsów z Warszawy do Lizbony i Alicante - o 579 i 295 złotych, a wzrosły z Katowic na Cypr i z Warszawy do Barcelony – o 278 i 235 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}