Wakacje 2017: mamy niższe ceny niż przed rokiem

2017-10-05 13:48

Przed nami najświeższa odsłona nowego cyklu opracowań Instytutu Badań Rynku Turystycznego TravelDATA dotyczących wyjazdów turystycznych, które odbędą się jeszcze w bieżącym sezonie. Tym razem pod lupę wzięto pierwszy, pełny tydzień października. Lektura - tradycyjnie już - nie tylko odpowiada na pytania o ceny wycieczek w analizowanym okresie, ale również mówi o sytuacji panującej w branży turystycznej.

Przeczytaj także: Wakacje 2017: a jednak Albania?

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Kolejny tydzień września - ponownie dodatnia dynamika sprzedaży wycieczek

Garść informacji z ostatniego raportu z systemu MerlinX (38/2017) świadczy o 35,5-procentowym wzroście dynamiki bieżącej sprzedaży najważniejszych z punktu widzenia branży imprez lotniczych. To znacznie bardziej optymistyczne wnioski niż te, które zawarte były w dwóch poprzednich raportach (+13,7 i +12,1 procent). Co więcej, uzyskanie tak dobrego wyniku udało się nawet pomimo bardzo wysokiej bazy, czyli bardzo korzystnie kształtującej się sprzedaży sprzed 12 miesięcy. W tamtym okresie, na przestrzeni trzech tygodni września, rosła ona o przeszło 16 procent i był to wówczas najlepszy wynik, z jakim mieliśmy do czynienia w poprzednim sezonie wakacyjnym

W analogicznym okresie tego sezonu dynamika sprzedaży wycieczek lotniczych okazała się o niemal 18 procent wyższa od ubiegłorocznej, a to oznacza, że liczona względem 2015 roku łączna dwuletnia dynamika wzrostu wrześniowej sprzedaży przekroczyła 36 procent.

Jest to o tyle istotne dla branży, że oznacza dużą poprawę popularności wyjazdów powakacyjnych, a więc w okresie, w którym szczególnie silnie odczuwana jest konkurencja wyjazdów organizowanych przez turystów samodzielnie przy wykorzystaniu często niższych cen (konieczność wypełnienia sztywnych programów) w liniach regularnych, w tym zwłaszcza u tzw. tanich przewoźników.

Podany wskaźnik wzrostu bieżącej sprzedaży był tym razem wyższy niż przed rokiem (+15,0 procent) i co ważniejsze wyższy od dotychczasowego wzrostu sprzedaży skumulowanej (+15,84 procent), a więc w rezultacie nastąpiła poprawa tego ostatniego do poziomu +16,08 procent. Nadal jednak w świetle innych danych napływających z rynku wynika, że jest to wzrost zbyt niski w porównaniu z realną sytuacją w branży i to pomimo faktu, że niedawno i tak został on skorygowany w raportach o około 6 procent w górę.

Bardzo korzystny wrzesień dla turystycznych wyjazdów Polaków z biurami podróży

W materiale przed dwoma tygodniami przedstawiliśmy wysoką dynamikę przyrastania liczby sprzedanych wycieczek z wyjazdami we wrześniu w miarę zbliżania się do końca miesiąca na tle analogicznej sytuacji w sierpniu oraz ostatecznie zrealizowanej sprzedaży lipcowej. Zgodnie z przypuszczeniami sprzedaż wrześniowych wycieczek zakończyła się na poziomie wyższym od lipcowej (według statystyk portalu Wakacje.pl), ale bardziej dokładny obraz sytuacji i dokończenie wspomnianego wykresu będzie można przedstawić w następnym materiale.

O przyczynach tak korzystnego stanu rzeczy pisaliśmy w poprzednim materiale, a należą do nich wyjątkowo niesprzyjająca pogoda w kraju, bardzo znacząca poprawa nastrojów konsumenckich w kraju oraz wyraźnie korzystniejsze ceny na tych kierunkach, które odgrywają obecnie jeszcze znaczącą rolę w sprzedaży (o czym tradycyjnie w drugiej części tego materiału).

2. Rośnie rola Turcji i Egiptu w polskiej turystyce wyjazdowej

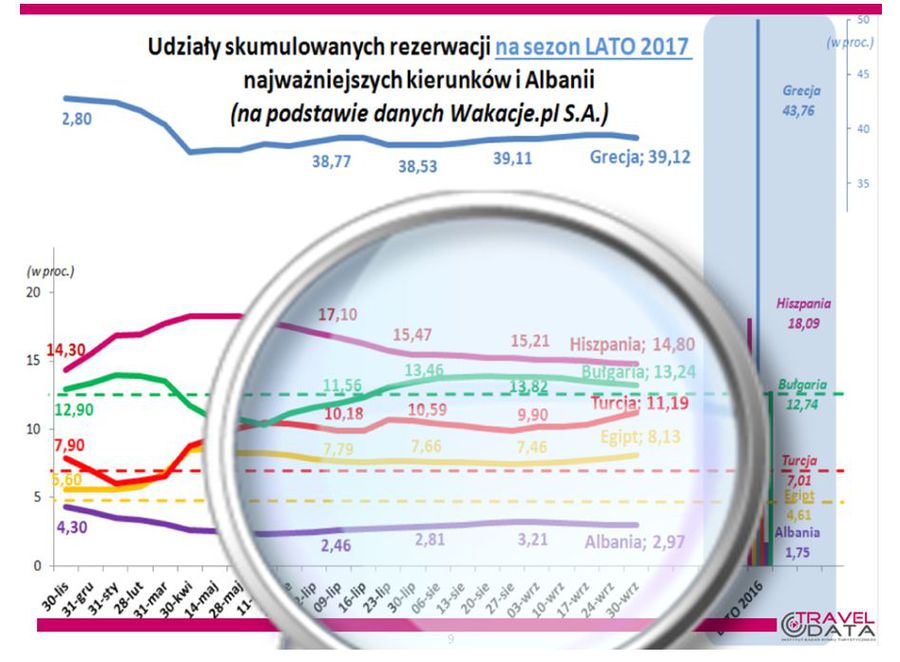

Dla najbardziej aktualnego poznania zmian w aktualnej sytuacji sprzedaży poszczególnych kierunków warto przyjrzeć się najbardziej aktualnej sytuacji w zakresie zmian tempa sprzedaży poszczególnych kierunków zobrazowanej na najnowszych wykresach rynkowych udziałów już dokonanych rezerwacji na tegoroczny sezon letni na najważniejszych kierunkach letnich i Albanii przedłużonych do 30 września przygotowanych na bazie statystyk portalu Wakacje.pl

Z przebiegu krzywych wynika, że w ostatnim okresie wyraźnie wzrosła rola Turcji i Egiptu w sprzedaży, choć ton nadaje jej jeszcze nadal sprzedaż kierunków greckich. Wcześniejsza sprzedaż Turcji była hamowana przez zbyt małą w stosunku do potrzeb ofertę podaży wycieczek, co zresztą powodowało znaczny wzrost cen na tym kierunku przekraczający w okresie wakacji nawet 20 procent. Warto przy tym zaznaczyć, że Niemcy płacili w tym sezonie za wyjazdy do Turcji nawet o ponad 10 procent taniej niż w sezonie poprzednim. Po zakończeniu wakacji i związanych z nimi dużej części wyjazdów rodzinnych ceny istotnie spadły, co przyczyniło się wydatnie do „babiego lata” w sprzedaży tego kierunku.

fot. mat. prasowe

Udziały skumulowanych rezerwacji na LATO 2017 najważniejszych kierunków i Albanii

Z przebiegu krzywych wynika, że w ostatnim okresie wyraźnie wzrosła rola Turcji i Egiptu w sprzedaży.

Tym niemniej kalendarz jest nieubłagany i sezon wyjazdów do Turcji zmierza ku zakończeniu, co sprawia, że nadchodzą wielkie chwile Egiptu. Kierunek ten sprzedaje się ostatnio bardzo dobrze z wyjazdami w październiku, listopadzie oraz w grudniu, w którym został już nawet liderem sprzedaży.

Sukcesy rezerwacji w następnych miesiącach nie są już tak znaczące, jako że jest to nadal jeszcze kierunek wybitnie lastowy. Niebawem można natomiast oczekiwać wzrostu rezerwacji Egiptu na terminy styczniowe, co ma związek z powoli zbliżającym się okresem ferii dla m.in. województwa mazowieckiego.

W tej sytuacji rynkowe udziały innych kierunków spadają, czy to z powodu bliskiego już końca sezonu, czy też z powodu słabej na razie dynamiki wyników sprzedaży kierunków hiszpańskich.

3. W Niemczech Egipt nadal na wysokiej fali

Warto też już tradycyjnie spojrzeć na ostatnie dane o tym jak rezerwują nasi zachodni sąsiedzi, którzy poprzez relatywnie wysoką liczbę wyjeżdżających turystów potrafią istotnie wpływać na sytuację w turystyce na poszczególnych kierunkach. Podobnie jak w poprzednich materiałach przedstawiamy również zestawienie skumulowanych zmian w sprzedaży z ostatnich dwóch lat (czyli na bazie 2015 roku), bowiem baza odniesienia z roku 2016 została dość istotnie zniekształcona poprzez ówczesne reakcje części turystów na obawy przed niebezpiecznymi wydarzeniami.

fot. mat. prasowe

Dynamika sprzedaży wg kierunku - Niemcy

Widoczne jest, że Egipt, cieszy się w tym sezonie zdecydowanie lepszymi względami niemieckich turystów.

Widoczne jest, że Egipt, cieszy się w tym sezonie zdecydowanie lepszymi względami niemieckich turystów, co przynosi nie tylko wysoką dynamikę zwyżek sprzedaży rok do roku, ale również wzrosty w ostatnich czterech miesiącach (o nawet 29 procent w sierpniu) wobec względnie spokojnego okresu sprzed dwóch lat. Przejściowy okazał się natomiast powrót do dodatniej dynamiki sprzedaży rok do roku Turcji, która jednakże w relacji z sezonem 2015 wykazuje jeszcze spadki, ale już w znacznie mniejszej skali niż miało to miejsce w pierwszej połowie sezonu.

Zwraca uwagę fakt, że poprawie tempa rezerwacji na kierunkach tureckich i egipskich towarzyszy w drugiej połowie wyraźne osłabienie tempa sprzedaży kierunków greckich i hiszpańskich, na co w tym ostatnim przypadku duży wpływ może mieć przekonanie niemieckich turystów o zbyt wysokich cenach żądanych przez tamtejszych hotelarzy. Na te tendencje warto zwrócić uwagę, gdyż całkiem możliwe, że znajdą one częściowe odzwierciedlenie również w zmianach preferencji wśród polskich turystów.

4. Niemiecka turystyka wyjazdowa zwalnia

Spadek dynamiki rezerwacji na bardzo ważnych w Niemczech kierunkach hiszpańskich i greckich ma przemożny wpływ na ogólnie słabnącą koniunkturę w tamtejszej zorganizowanej turystyce wyjazdowej. Jeszcze w grudniu skumulowany wzrost sprzedaży wycieczek na sezon letni wynosił u naszych zachodnich sąsiadów +10 procent, po czym stopniowo spadał, aby w sierpniu osiągnąć całkiem nikłe + 1,5 procent.

Dla niektórych osób może to być tym bardziej dziwne, że w tym roku stopniowo wygasają obawy przed terroryzmem w krajach wakacyjnego wypoczynku, co np. w Polsce jest jednym z czynników wspierających sprzedaż wycieczek zwłaszcza na kierunkach, które jeszcze do niedawna budziły spory niepokój wyjeżdżających.

Rzecz jednak w tym, że tego typu obawy są czynnikiem wprawdzie istotnym, ale nie decydującym. Takim jest dynamika wzrostu realnych dochodów gospodarstw domowych, która przy w miarę stabilnym poziomie zatrudnienie wyznaczana jest de facto poprzez realny wzrost wynagrodzeń. A z tym jest – niestety dla Niemców - bardzo słabo, co zresztą mogło mieć też wpływ na wynik ostatnich wyborów w tym kraju (podobnie jak we Francji).

W pierwszych 7 miesiącach wzrost ten wyniósł zaledwie +0,65 procent, co oznacza spory spadek wobec roku 2016 (+1,88 procent), a jeszcze większy wobec roku 2015 (+2,45 procent). Niedużym pocieszeniem jest fakt, że w kolejnych największych krajach euro strefy jest jeszcze gorzej - we Francji +0,11 procent (za I kwartał), zaś we Włoszech - minus 0,94 procent (za 7 miesięcy).

Plusy i minusy tygodnia dla turystyki

1. W życie wchodzą decyzje dające wsparcie dynamice dochodów ludności

W tym kwartale zaczną działać decyzje, które będą miały znacznie większy dodatni wpływ na koniunkturę w turystycznej branży niż się to na pierwszy ogląd sprawy wydaje. Pierwszą jest reforma emerytalna, która spowoduje powstanie kategorii osób, które zaczną osiągać większe dochody poprzez łączenie pobierania emerytury z kontynuacją pracy, choć równolegle dochody osób definitywnie rezygnujących z pracy spadną, jak również obniżą się dochody osób (39 tysięcy) podlegających tzw. ustawie dezubekizacyjnej. W IV kwartale tego roku rezultat netto tych zjawisk może wynieść +500 do +700 mln złotych netto.

Znacznie większy dodatni wpływ będzie miało wypłacenie w tym kwartale rekompensat za utracone deputaty węglowe dla 235 tysięcy rodzin emerytów górniczych w łącznej kwocie 2,35 mld złotych (po 10 tysięcy złotych na rodzinę). Łączny wpływ tych czynników można szacować w IV kwartale na blisko trzy miliardy złotych, czyli na około 1/2 wpływu jaki wywierają w tym samym okresie wypłaty z programu Rodzina 500+.

Natomiast w ujęciu 12-miesięcznym wpływ ten będzie się zapewne zawierał w przedziale 1/4 do 1/3 tego programu, co w przybliżeniu oznacza, że powinien on dodać (modelowo) do turystyki wyjazdowej 3,5-4,5 procent dodatkowego popytu, czyli w przypadku lotniczej turystyki wyjazdowej 95-125 tysięcy klientów, ale organizatorzy powinni brać pod uwagę, że wzrost dochodów nie będzie równomierny lecz skoncentrowany w grupie wiekowo zbliżonej do granic wieku emerytalnego (łączenie emerytury z dochodami z pracy) oraz terytorialnie w obszarze Górnego Śląska (wypłata rekompensat za utracony deputat węglowy). Należy też pamiętać, że przyrost popytu będzie się rozkładał pomiędzy biura podróży i wycieczki organizowane samodzielnie – głównie w oparciu o tzw. tanie linie.

2. Wysypu korzystnych prognoz dla polskiej gospodarki ciąg dalszy

W minionym tygodniu dwa wielkie globalne banki inwestycyjne Goldman Sachs i Morgan Stanley podniosły dość istotnie swoje prognozy całorocznych wzrostów polskiej gospodarki. Ten pierwszy uważa teraz, że w tym roku PKB zwiększy się o 4,4 procent, a w następnym o 3,6 procent. Z kolei Morgan Stanley drastycznie podniósł prognozę na ten rok, a mianowicie z 3,1 na 4,1 procent i z 3,0 do 3,4 procent w roku 2018.

Biorąc pod uwagę niedawną zmianę prognozy dokonaną przez agencję ratingową Moody’s (na 4,3 procent) oznacza to, że średnia prognoz tych instytucji wynosi obecnie 4,27 procent, co w przybliżeniu oznacza, że w drugim półroczu polska gospodarka powinna urosnąć o około 4,6 procent.

W nieodległym czasie będą pojawiać się kolejne rewizje dotychczasowych prognoz w górę, co pomimo powolnego tempa podnoszenia się poziomu medialnych komentarzy strony rządowej, powinno przekładać się na wzrost gospodarczego składnika optymizmu konsumenckiego, a co za tym idzie, stawać się elementem wsparcia dla koniunktury w turystycznej branży.

I. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

2. W niniejszym materiale zestawienia bazują na cenach z wylotami w okresie 2-8 października 2017 roku, a zatem w pierwszym pełnym tygodniu października, zebranych w dniu 28 września i porównanych z cenami z 21 września, a w porównaniach rok do roku z cenami z 29 września 2016 roku.

Ponieważ imprezy z wylotami w okresie 2-8 października są już imprezami bardzo późnego last minute, to porównania bieżące, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach, mogą być znacząco mniej adekwatne niż miało to miejsce w okresach, gdy dostępna była pełna liczba ofert, a liczba porównywanych hoteli w porównaniu z obecnym zestawieniem była ponad dwu- i półkrotnie większa.

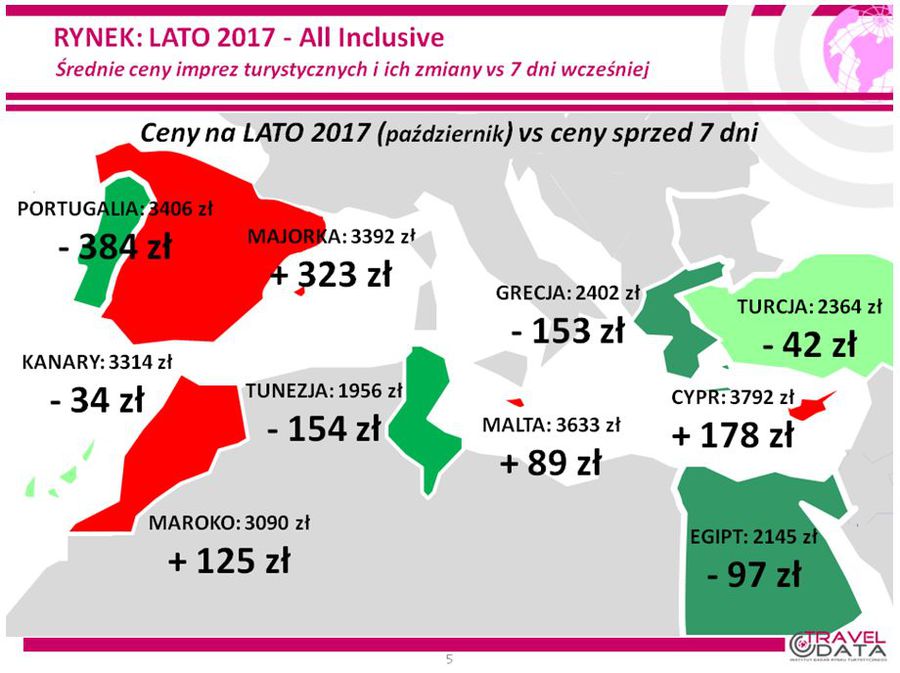

W ostatnim tygodniu średnia cena wycieczek na pierwszy pełny tydzień października odnotowała czwarty z rzędu spadek, tym razem o 59 złotych, podczas gdy w wcześniejszych tygodniach ceny spadały o 26, 50 i 9 złotych.

Największe zniżki średnich cen zanotowano na Fuerteventurze – o 556 złotych oraz w Portugalii i Turcji Egejskiej – o 384 i 324 złote, zaś największe zwyżki wystąpiły na Gran Canarii – o 709 zł oraz na Majorce i Tureckiej Riwierze – o 323 i 239 złotych. Średnie ceny dla pierwszego tygodnia sierpnia - przy takim samym wyprzedzeniu wobec dat wylotów, czyli w dniu 4 sierpnia, również spadały - o 58 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największe podwyżki względem ostatniego tygodnia zanotowała Majorka.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia października 2017 wskazuje, że obecna różnica średnich cen wobec tego samego okresu była po raz trzeci w tym sezonie ujemna i wyniosła minus 232 złotych, czyli była o 338 złotych mniejsza niż przy takim samym wyprzedzeniu wobec dat wylotów w pierwszym tygodniu sierpnia, gdy wyniosła +106 złotych. W tym samym okresie w ubiegłym sezonie różnica średnich cen była w niewielkiej skali ujemna i wyniosła minus 33 złote.

Niższe niż przed rokiem ceny mogą być efektem nałożenia się dwóch czynników, a mianowicie wydłużenia sezonu przez część touroperatorów na niektórych kierunkach i znacząco większej w tym roku oferty tanich linii (LCC), co ma szczególnie wyraźny wpływ po zakończeniu wysokiego sezonu, gdy konkurencja wyjazdów organizowanych przez turystów samodzielnie w oparciu o przeloty tanimi liniami (LCC) jest relatywnie silniejsza. Warto w tym miejscu zaznaczyć, że ceny tych przelotów na kierunkach turystycznych są obecnie znacznie niższe niż przed rokiem, a mianowicie o 295 złotych w Ryanair i o 143 złote w liniach Wizzair.

Czynniki o charakterze kosztotwórczym wpływają obecnie w niedużym stopniu na wzrost cen wycieczek. Ceny paliwa lotniczego wynosiły w ubiegłym tygodniu 2,33 zł/litr wobec 2,10 zł/litr przed rokiem, czyli wzrastały o blisko 11 procent, zaś złoty w relacji rok do roku umocnił się wobec amerykańskiego dolara i euro o średnio około 0,5 procent. W rezultacie ich wspólny wpływ na średni wzrost kosztów cen wycieczek wyniósł w przybliżeniu 20-25 złotych.

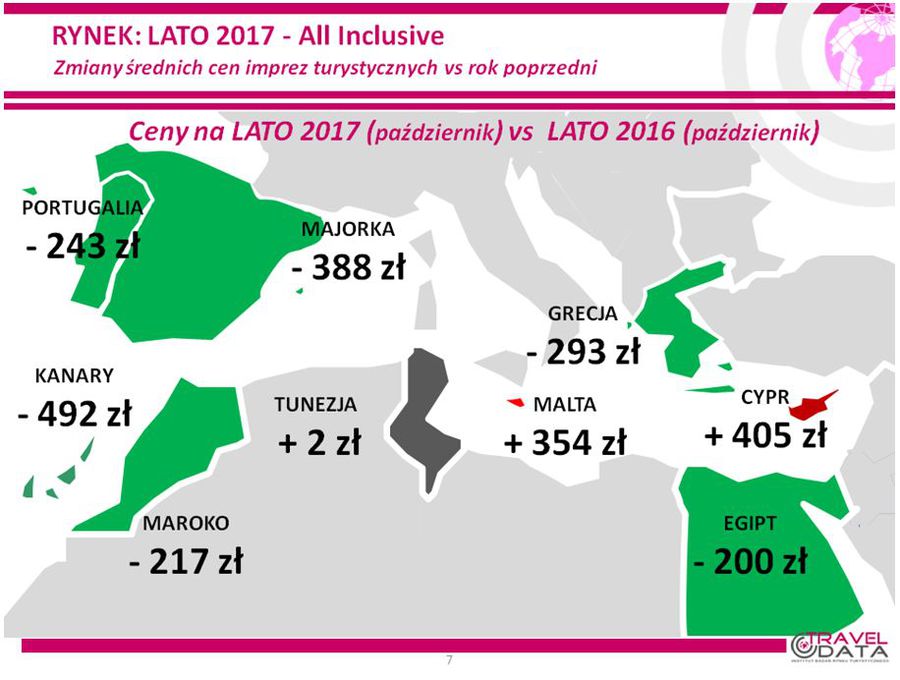

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem poprzedniego roku zdrożały jedynie Malta i Cypr.

W minionym tygodniu nie było już możliwe odniesienie się w sposób reprezentatywny do cen wycieczek w Turcji, która w ostatnich tygodniach była najczęściej liderem wzrostów cen wycieczek, z powodu braku dostatecznej liczby tych samych obiektów hotelowych.

W tej sytuacji na liście zmian cen rok do roku pozycję kierunku o najmniejszym spadku tym razem dość niespodziewanie zajął Egipt, gdzie poziom średnich cen był o 200 złotych niższy niż przed rokiem (poprzednio był niższy o 289, 369, 236, 135 i 163 złote), a w adekwatnej sytuacji dla szczytu sezonu (pierwszy tydzień sierpnia) były one również niższe - o 115 złotych.

Zdecydowanie bardziej korzystne dla turystów ceny Egiptu w tym sezonie nadal są skutkiem konsekwentnie niższych rok do roku średnich cen na największym kierunku egipskim, czyli w Hurghadzie – tym razem było to 488 złotych, podczas gdy na Synaju średnie ceny spadały o 121 złotych, a w Marsa Alam były nawet nieco wyższe niż w ubiegłym sezonie – o średnio 48 złotych. W najbliższym czasie popytowi na wyjazdy do Egiptu powinno pomóc zakończenie sezonu na głównych kierunkach konkurencyjnych, a zahamowanie spadkowych tendencji cenowych może również być skutkiem drożejącego ostatnio amerykańskiego dolara, który jest dominującą walutą w rozliczeniach na kierunkach egipskich.

Kolejne miejsce pod względem skali spadków średnich cen rok do roku zajmuje Grecja, w której ceny były niższe o średnio 293 złote (poprzednio były one niższe o 118 i 168 złotych, a wcześniej wyższe o 152, 92 i 68 złotych), zaś w adekwatnej sytuacji dla szczytu sezonu były nieco wyższe, a mianowicie o 28 złotych. Największe spadki średnich cen zanotowano na Korfu, Kos – o 484 i 350 złotych, a najmniejsze na Rodos – o 102 złote. Znaczące spadki cen na kierunkach greckich mogą być spowodowane dość istotnym wydłużeniem tegorocznego sezonu przez część touroperatorów, co zwiększyło podaż w stopniu powyżej wzrostu popytu w schyłkowym okresie sezony turystycznego.

Po dużej obniżce cen w ostatnich dwóch tygodniach (o łącznie blisko 300 złotych) pozycję kierunku o największym ich spadku w ujęciu rok do roku nadal zajmowały Wyspy Kanaryjskie, na których były one o aż 492 złote niższe (poprzednio ich spadki wyniosły 352, 137 i 67 złotych, a wcześniej notowano tam wzrosty o 27 i 13 złotych), natomiast w adekwatnej sytuacji dla szczytu sezonu ceny były również niższe - o 75 złotych. Największy wpływ na ujemną różnicę cen rok do roku wywierały tym razem ceny na Gran Canarii i Teneryfie, które spadły o 764 i 613 złotych, zaś kierunkiem najmniejszej zniżki była Lanzarote - o 152 złote.

Z mniej popularnych kierunków duże spadki średnich cen odnotowano na Majorce, w Portugalii i Maroku – o odpowiednio 388, 243 i 217 złotych, praktycznie brak zmiany wystąpił w Tunezji (wzrost o 2 złote), a znaczne zwyżki na Cyprze i Malcie – o 405 i 354 złotych.

3. Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że oferty o wyższych obniżkach cen od średniej (obecnie jest to 232 złote) były - podobnie jak przed tygodniem - przedstawiane przez biura Coral Travel Wezyr, TUI Poland i Rainbow, w których były one średnio o około 660, 375, 320 złotych niższe niż przed rokiem. Spadek cen rok do roku nieco mniejszy od średniej lub w jej okolicach prezentują oferty biur Grecos Holiday, Exim Tours oraz Itaka, a w pozostałych dużych biurach średnie ceny wzrosły w skali do ponad 700 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 21 kierunkach (z zestawienia wypadły Bułgaria, Albania i częściowo Turcja Egejska) i w trzech kategoriach hoteli, to pozycję lidera zajmuje tak jak miało to miejsce przez niemal cały tegoroczny sezon biuro Itaka z liczbą 27 najbardziej atrakcyjnych ofert (poprzednio 26 takich oferty) wyprzedzając - podobnie jak przed tygodniem - biura TUI Poland (15 ofert) i Exim Tours (14 ofert)

Wśród mniejszych organizatorów dość wysoką liczbę atrakcyjnych cenowo propozycji na analizowany okres oferują biura Net Holiday i Sun & Fun z liczbą po 9 i 6 takich ofert.

4. Kolejny raz przedstawiamy czołówkę biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest ofertowo porównywane tylko i wyłącznie z tymi właśnie destynacjami w innych biurach. Nie są więc uwzględniane nie występujące w jego ofercie ponadprzeciętnie tanie wyjazdy do Egiptu, Tunezji lub Bułgarii, które wpływają na obniżenie średniej ceny imprez w ofertach innych organizatorów.

Przez większość sezonu na czele tabel dotyczących szczytu sezonu wakacyjnego nieomal niezmiennie królowały biura Itaka i Grecos Holiday. Zestawienie obrazujące sytuację odnośnie wyjazdów w końcowym okresie sezonu, czyli dla pierwszego pełnego tygodnia października oraz jednocześnie w fazie bardzo już zaawansowanego last minute jest nieco inne, ale należy w tym miejscu zaznaczyć, że jest ono związane z dużo mniejszym zestawem hoteli i kierunków, które jeszcze pozostały w ofertach organizatorów w mniej reprezentatywnym okresie schyłku sezonu letniego.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Średnie ceny przelotów na kierunkach turystycznych liniach Ryanair z wylotami w badanym okresie (2-8 października) tym razem bardzo znacznie wzrosły wobec cen z poprzedniego zestawienia - z 841 do 1208 złotych, czyli o 367 złotych lub o aż 43,6 procent (poprzednio wzrosły o 58 złotych, a wcześniej spadały o 42 i 29 złotych).

Wzrost na kierunkach kanaryjskich był nieco mniejszy - z 1093 do 1388 złotych, czyli o 295 złotych lub o 27 procent, a na pozostałych kierunkach średnie ceny wzrosły z 791 do 1187 złotych, a zatem o aż 378 złotych lub blisko 48 procent (sic!). Największe zwyżki cen przelotów miały miejsce na trasach z Krakowa do Barcelony i na Majorkę – o średnio 1140 i 1049 złotych, a zniżki na trasach z Katowic i z Warszawy na Korfu – o 131 i 56 złotych.

Średnie ceny przelotów w liniach Wizzair ponownie odwróciły trend i dość mocno wzrosły wobec cen z poprzedniego zestawienia, a mianowicie z 759 do 924 złotych, czyli o 165 złotych lub 21,7 procent (poprzednio spadły o 246 złotych, wcześniej wzrosły o 241 złotych, a jeszcze wcześniej spadły o 96 i 59 złotych). Najbardziej zdrożały przeloty z Katowic na Teneryfę i z Warszawy na Cypr – o 380 i 360 złotych, a staniały z Katowic do Barcelony i na Lanzarote – o 85 i 80 złotych.

2. Pomimo wysokich wzrostów odnotowanych w minionym tygodniu w porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych okazały się znacznie niższe i wyniosły 1225 złotych wobec 1520 złotych przed rokiem, a zatem były niższe o 295 złotych lub o 24,1 procent (poprzednio ceny były niższe o 14 i 8 złotych, a wcześniej były wyższe o 200, 257 i 69 złotych). Na kierunkach kanaryjskich ceny rok do roku wykazały jeszcze większy spadek, a mianowicie z 1817 złotych do 1388 złotych, czyli o 429 złotych lub 23,6 procent, podczas gdy na pozostałych kierunkach spadek średnich cen był mniejszy i wyniósł 263 złote - z 1450 do 1187 złotych, czyli 18,1 procent. Najwięcej rok do roku obniżyły się ceny rejsów z Krakowa na Sycylię i z Wrocławia na Teneryfę – o 1258 i 882 złote, a wzrosły z Wrocławia do Chanii i z Warszawy do Aten – o 332 i 293 złote.

W liniach Wizzair średnia cen przelotów na kierunkach turystycznych pomimo ostatnich wzrostów kształtowała się również na poziomie niższym od sprzed roku i wyniosła 924 złote wobec 1063 złotych, czyli spadła o 143 złotych lub o 13,5 procent (poprzednio ceny były niższe o 111 złotych, a wcześniej wyższe o 76, 3, 153 i 212 złotych). Najmocniej rok do roku obniżyły się ceny przelotów z Katowic do Barcelony i na Cypr – o 612 i 515 złotych, a wzrosły z Warszawy do Alicante i na Cypr – o 150 i 60 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Przeczytaj także:

Wakacje 2017: jest drożej, ale nie u liderów branży

Wakacje 2017: jest drożej, ale nie u liderów branży

Wakacje 2017: jest drożej, ale nie u liderów branży

Wakacje 2017: jest drożej, ale nie u liderów branży

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, first minute, wakacje 2017, rok 2017

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}

{kind=link}