Ferie zimowe 2018: sprzedaż wycieczek nieco hamuje

2017-12-22 11:31

Przeczytaj także: Ferie zimowe 2018: Egipt broni pozycji

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Tym razem słaba dynamika wzrostu sprzedaży wycieczek

Ostatnie tygodnie przynosiły nam bardzo optymistyczne wieści odnośnie wyników sprzedaży wyjazdów na sezon turystyczny 2017/18. Najświeższy raport z systemu MerlinX (49/2018) studzi emocje - sprzedaż najważniejszych z punktu widzenia widzenia branży wycieczek lotniczych wyraźnie hamowała. Jej dynamika osiągnęła najniższy od pięciu tygodni pułap 7,4 procent. Był to najsłabszy wynik od zanotowanego w raporcie nr 44/2018 spadku o 8,3 procent. Warto jednak podkreślić, że przynajmniej w części jest to efekt bardzo wysokiej bazy - równo rok temu odpowiedni wzrost poszybował aż do 66,9 procent.

Jeśli spojrzeć na sprzedaż z perspektywy dwóch ostatnich sezonów to łączna dynamika ukształtowała się w tym przypadku na poziomie 79,3 procent. Są to zatem granice „normy”, którą obserwowano w kilku ostatnich tygodniach, czyli np. +81,9 procent przed tygodniem i +82,9 procent przed dwoma tygodniami.

Dobre wyniki sprzedaży w trzech spośród czterech ostatnich tygodni spowodowały, że dynamika sprzedaży 4-tygodniowej nadal przewyższała jej poziom zeszłoroczny (+40,1 wobec +31,4 procent), ale dynamika skumulowana powróciła jednak do wielkości mniejszej niż przed rokiem (+31,16 wobec +33,43 procent).

Pomimo „technicznie” słabszych danych nadal obowiązuje bardzo dobra bieżąca koniunktura w sprzedaży wycieczek, która wynika nie tylko z czynników dla niej fundamentalnych, czyli znacznie wyższego od oficjalnych założeń i prognoz (o około 2/3) tempa wzrostu realnych wynagrodzeń oraz wyjątkowo korzystnych ostatnio nastrojów konsumenckich, zwłaszcza w dużych miastach, których mieszkańcy znacznie częściej niż ogół Polaków korzystają z wyjazdów w sezonie zimowym.

Nadal silne wsparcie dla wysokiego poziomu zakupów stanowi niewielka w tym roku różnica terminów okresu świąteczno-noworocznego oraz ferii w ważnych dla sezonu zimowego obszarach, w tym Warszawy. Istotne jest też to, że sezon zimowy nadal stanowi około połowy ogólnej sprzedaży wycieczek w branży zorganizowanej turystyki wyjazdowej, przy czym na portalu Wakacje.pl skumulowana sprzedaż zimy przekracza 53 procent całości (raport z MerlinX podaje jedynie sprzedaż łączne). Relatywna bliskość szczytu zimowych wyjazdów w połączeniu z dużo większym niż w przeszłości przekonaniem, że zakupów wycieczek nie warto w sytuacji wysokiej koniunktury odkładać na ostatnią chwilę, generuje i powinien generować jeszcze w 2-3 najbliższych tygodniach wysokie tempo zakupów imprez, zwłaszcza z wylotami w styczniu i ostatniej dekadzie grudnia.

Lider, czyli Grecja, nadal nie może rozwinąć skrzydeł

Z ciekawszych danych szczegółowych można wymienić ponowny powrót sprzedaży Grecji (po jednotygodniowej przerwie) do poziomu poniżej zeszłorocznego lecz szczęśliwie w niewielkiej skali, czyli minus 1,8 procent, przy czym warto przypomnieć, że o tej porze przed rokiem sprzedaż Grecji wzrastała o 110 procent. Raporty z systemu MerlinX natomiast nadal z jakiś względów nie podają dynamiki wzrostu sprzedaży Turcji, choć z innych źródeł wynika, że wynosi ona w granicach plus 200-250 procent.

Dla porządku należy odnotować, że w dalszym ciągu znacznie słabiej niż przed rokiem prezentowała się w systemie MerlinX sprzedaż Hiszpanii, której dynamika wyniosła minus 16,4 procent wobec niewielkiego wzrostu (+1 procent) w analogicznym okresie sezonu poprzedniego. Zmniejsza natomiast stopniowo dystans do wzrostów ubiegłorocznych Bułgaria, której sprzedaż wzrasta w MerlinX już o prawie 20 procent (+19,6), wobec przyrostów ubiegłorocznych na poziomie +27 procent.

Nadal zdecydowanie lepiej niż rok temu wypada tempo rezerwowania wycieczek do Egiptu (pomimo, iż w systemie MerlinX ten kierunek jest mocno niedoszacowany), które osiąga ponad +116 procent wobec +8 procent notowanych w poprzednim sezonie.

2. Sprzedaż sezonu zimowego w statystykach portalu Wakacje.pl

Obecna nieco nadspodziewanie korzystna koniunktura materializuje się w dużej mierze poprzez znacznie większą niż przed rokiem sprzedaż Egiptu, która w zależności od źródeł 2-3 krotnie przekracza sprzedaż zeszłoroczną. Stąd też w dużej mierze wynika jego pozycja lidera sprzedaży sezonu zimowego anonsowanego przez statystyki portalu Wakacje.pl, gdyż raporty PZOT od pewnego czasu nie rozdzielają sezonów zimowego i letniego.

Zaawansowanie sprzedaży sezonu zimowego, które przekroczyło już połowę i wynosi prawdopodobnie około 55 procent, może obecnie stanowić całkiem adekwatne odniesienie do rysujących się w niej tendencji i służyć do wyciągania coraz bardziej prawdopodobnych wniosków odnośnie sezonu jako całości.

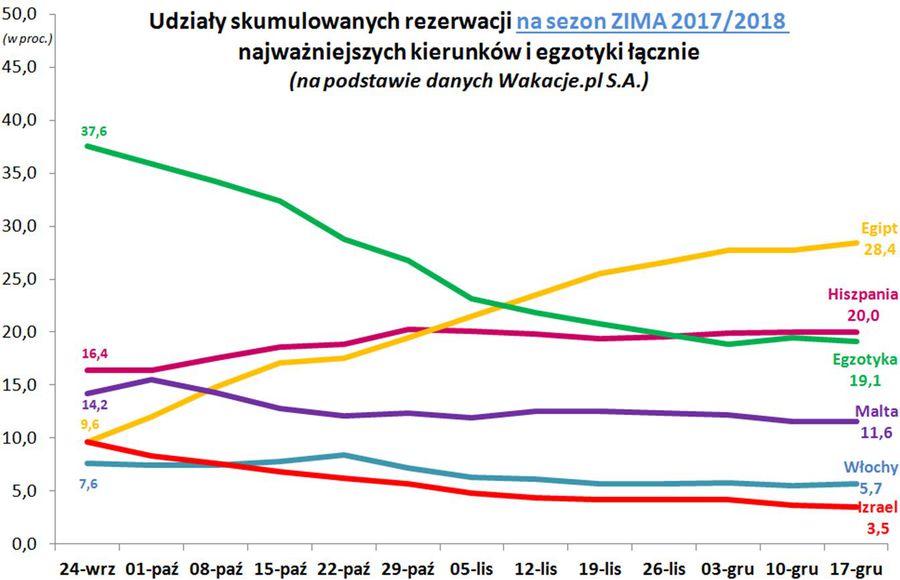

Na poniższym wykresie przedstawiono zmiany skumulowanych udziałów najważniejszych kierunków od ostatniego tygodnia września, gdy zaawansowanie sprzedaży zimy było jeszcze na poziomie około 10 procent (lub nieco poniżej) do bardzo aktualnej daty 17 grudnia.

fot. mat. prasowe

Udziały skumulowanych rezerwacji na sezon ZIMA 2017/2018 najważniejszych kierunków i egzotyki

Egipt pod względem udziałów rynkowych wyprzedził egzotykę mniej więcej około 10 listopada.

Na powyższym wykresie nadal zwracają uwagę wyraźne trendy przebiegu udziałów rynkowych dla trzech najważniejszych kierunków w obecnym sezonie zimowym, a mianowicie spadkowy egzotyki (liczonej łącznie), stagnacyjny Hiszpanii i wzrostowy Egiptu. Egipt pod względem udziałów rynkowych wyprzedził egzotykę mniej więcej około 10 listopada, a Hiszpanię w samym końcu października. Słabnięcie pozycji egzotyki wynika z dość oczywistego faktu, że jest ona nabywana przez klientów stosunkowo wcześnie (już od miesięcy wiosennych), gdy sprzedaż kierunków hiszpańskich przebiega znacznie mniej intensywnie, a o zakupach tak lastowego kierunku, jakim jest Egipt, prawie nikt jeszcze nie myśli.

Z wykresu i panujących na nim tendencji jest już wyraźnie widoczne, że tylko jakieś bardzo istotnej wagi niekorzystne wydarzenia mogłyby odebrać Egiptowi pozycję króla tegorocznej zimy. Warto w tym miejscu przypomnieć, że jeszcze w poprzednim sezonie zimowym, czyli 2016/2017 sprzedaż Hiszpanii przewyższała sprzedaż Egiptu blisko 2,5 krotnie, a w sezonie 2015/2016 trzykrotnie.

Należy też przy tym zwrócić uwagę na bardzo symptomatyczny czynnik jakim jest błyskawiczne tempo zmian geografii zimowych wyjazdów Polaków. Przyczyn takiego stanu rzeczy jest kilka i zostały one przedstawione w materiale przed dwoma tygodniami, a ich wpływ na kierunki i siłę ewolucji rynku zorganizowanej turystyki wyjazdowej jest zasadniczo zgodny z efektami modelowania cyfrowego przy zadanych najbardziej prawdopodobnych parametrach wpływu.

Może to z dużym prawdopodobieństwem podpowiadać dużą (i przewidywalną) skalę zmian również w sezonie letnim, choć na razie (poza karierą sprzedażową Turcji) skala zmian geografii wyjazdów nie jest jeszcze tak duża.

Hiszpania już raczej bez szans na pozycję lidera

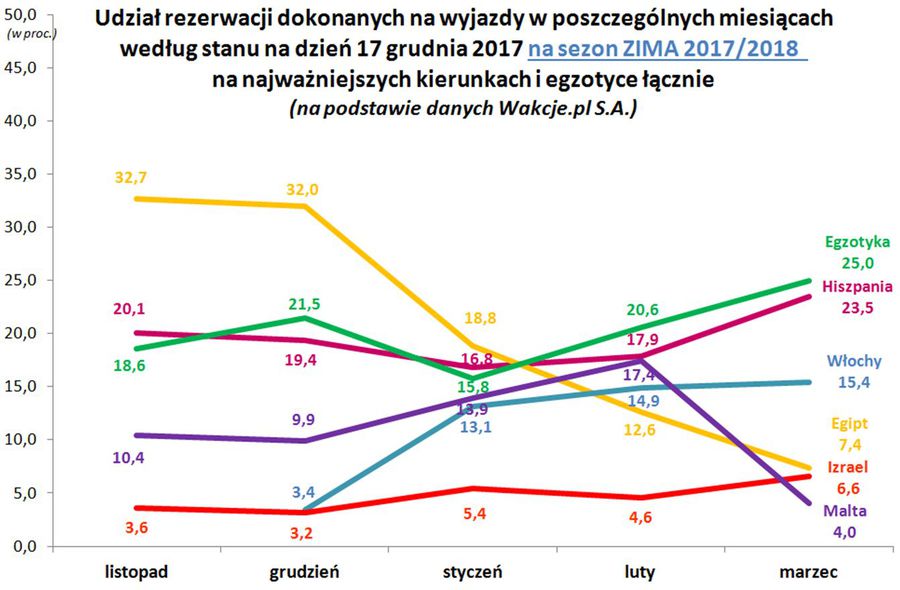

To, że Hiszpania ma bardzo niewielkie szanse na dorównanie Egiptowi pokazuje kolejny wykres, który pokazuje udziały rezerwacji dokonanych na głównych kierunkach w poszczególnych miesiącach sezonu zimowego według stanu na 17 grudnia tego roku.

fot. mat. prasowe

Udział rezerwacji dokonanych na wyjazdy w poszczególnych miesiącach wg stanu na 17.12.2017

Widoczny jest bardzo wysoki udział Egiptu w listopadzie i w grudniu

Widoczny jest na nim bardzo wysoki udział Egiptu w listopadzie, ale także w grudniu, co oznacza, że kierunek ten zmaterializował już swoją przewagę nad Hiszpanią w tym okresie gdyż zaawansowanie sprzedaży jest już albo całkowite (listopad), albo bardzo wysokie (grudzień). W następnych miesiącach pozycja Egiptu jest znacznie słabsza i w kolejnych miesiącach silnie malejąca, co oznacza, że jako kierunek wybitnie lastowy nie powiedział on jeszcze ostatniego słowa. Należy przypuszczać, że z biegiem czasu również i w tych miesiącach uzyska on przewagę nad Hiszpanią co jest całkowicie równoznaczne z pozycją lidera sezonu zimowego jako całości.

Na wykresie widoczny jest też duży udział Włoch (wyjazdy narciarskie) w rezerwacjach w typowo zimowych miesiącach, czyli styczniu, lutym i marcu oraz mocna na razie pozycja Hiszpanii w marcu, w którym sprzedaż Egiptu w najmniejszym na razie stopniu rozwinęła skrzydła.

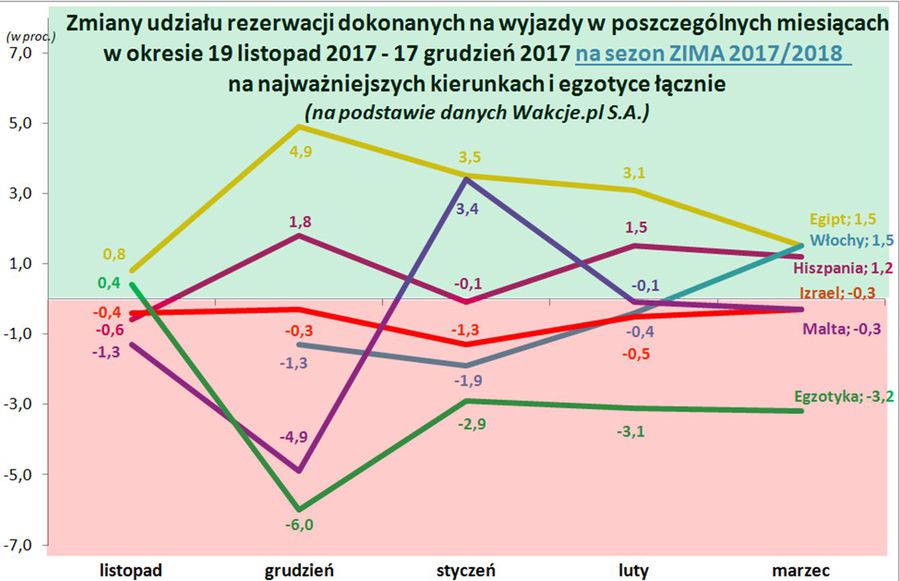

Trzeci wykres pokazuje dynamikę zmian udziałów głównych kierunków rezerwowanych na wyjazdy w poszczególnych miesiącach w okresie ostatnich 4 tygodni czyli w okresie 19 listopada-17 grudnia.

fot. mat. prasowe

Zmiana udziału rezerwacji dokonanych na wyjazdy na najważniejszych kierunkach i egzotyce

Ten wykres najwyraźniej obrazuje jak bardzo lastowy jest Egipt

To na nim jest najwyraźniej widoczne jak bardzo lastowy jest Egipt, który w tym okresie (19.11-17.12) najbardziej zdecydowanie poprawił swoją pozycję, przy czym warto zauważyć (co dodatkowo potwierdza lastowość tego kierunku), że im bardziej odległy jest miesiąc tym tempo poprawy udziałów rynkowych Egiptu jest mniejsze. Hiszpania jawi się pod tym względem jako kierunek dość neutralny (ewentualnie słabo lastowy), natomiast egzotyka jako konsekwentnie firstowy, który w tym czasie już tylko traci zakumulowane we wcześniejszych okresach sprzedaży udziały rynkowe.

Na koniec warto też zauważyć poprawę pozycji Włoch w marcu (czyli z dużym wyprzedzeniem) co może się wiązać z chęcią zapewnienia sobie atrakcyjnych ofert w okresie atrakcyjnej późnej narciarskiej zimy i w coraz bardziej popularnym okresie wyjazdów świątecznych, na które wyloty w tym roku mają miejsce w samej końcówce marca.

Podobne czynniki mogą zdecydować również o obrazie sezonów letnich

Do rozwoju sytuacji w tegorocznym sezonie zimowym będziemy jeszcze wracać, ale należy zaznaczyć, że zachodzące w nim duże zmiany są zaledwie dość bladym odbiciem siły zmian oraz ich wpływu, jakie są i będą udziałem tego i następnych sezonów letnich, których waga jest w polskiej turystyce wyjazdowej około pięciokrotnie większa niż zimy.

Ponieważ istotne zmiany generowane przez zmieniające się preferencje znacznie rosnącej liczby klientów polskiej branży zorganizowanej turystyki wyjazdowej będą główną krótkoterminową determinantą istotnych zachodzących w niej zmian, jak również zmian w pozycji poszczególnych organizatorów i środowiska agencyjnego tematyka ta będzie dość regularnie przedmiotem naszych materiałów w nadchodzącym roku.

3. Najnowszy roczny raport TUI Group daje do myślenia …

W ostatnią środę największy europejski koncern turystyczny opublikował roczny raport ze swojej działalności. Chociaż został on istotnie odchudzony (o 40 procent do 250 stron), to i tak zawiera prawdziwą kopalnię bardziej niż zwykle interesujących informacji. Do wielu z nich warto powracać, ale raczej nie w materiałach tygodniowych i zdecydowanie nie w okresie przedświątecznym. Odkładając na razie omówienie osiągnięć biznesowych tego najważniejszego na europejskim rynku organizatora, warto jednak zwrócić uwagę na jedną jedyną, ale bardzo symptomatyczną kwestię.

Otóż po raz pierwszy większość zysków koncernu (56 procent tzw. EBITA) nie pochodzi już z typowej działalności touroperatorskiej, a z segmentu hotelowego oraz statków wycieczkowych. TUI Group z bardzo dużą determinacją i żelazną konsekwencją, a nawet wręcz – można odnieść wrażenie - z pośpiechem, pozbył się w ostatnich kilkunastu miesiącach kluczowych wcześniej dla koncernu spółek (pełniących role jakby pereł w koronie) zajmujących się pośrednictwem w sprzedaży miejsc hotelowych i innych usług turystycznych, ale również takich, które mniej niż bezpośrednio związane były z docelowym obszarem strategicznych planów koncernu.

Tak więc sprzedano niemal wszystko co miało istotniejszą rynkową wartość za łączną kwotę zbliżoną do dwóch miliardów euro właśnie po to, aby bezpośrednio inwestować uzyskane pieniądze w te obszary, które zadecydują o wartości i pozycji firmy w branży turystycznej przyszłości. Koncern chce nawet jeszcze bardziej intensywnie niż dotychczas inwestować we własne obiekty hotelowe i wycieczkowce, jak również najbardziej zaawansowane systemy informatyczne.

Co może skłaniać TUI Group do takiego postępowania

Geneza takich decyzji ma zapewne kilka aspektów. Jeden z nich – jakby bieżąco-biznesowy – to fakt, że działalność czysto touroperatorska – pomimo świetnej w tym roku koniunktury - przynosi na tak rozwiniętym rynku jakim są Niemcy i inne kraje zachodniej Europy relatywnie coraz słabsze wyniki lub jak kto woli, coraz słabsze korzyści krańcowe. Jest to znak naszych czasów i sygnał, że i nasz rynek krok po kroku zbliża się już do tej fazy, w której samym touroperatorem być już nie wystarczy, aby odgrywać jedną z wiodących ról w branży.

Ale może być też aspekt znacznie bardziej dalekosiężny wybiegający kilkanaście lat naprzód lub nawet w lata czterdzieste naszego stulecia. Podstawą może być przekonanie, że branża turystyczna będzie w przyszłości odgrywała daleko większą rolę niż się obecnie przypuszcza. Że będzie ona istotną częścią przemysłu czasu wolnego, który po szeroko pojętej działalności ochrony zdrowia będzie najważniejszym obszarem przyszłej ludzkiej aktywności. Obecnie obowiązujący pogląd ekonomistów o przyszłości naszej cywilizacji, w bardzo dużym uproszczeniu i w dużej mierze daje się sprowadzić do gmatwaniny problemów, które będą kreowane przez niekorzystne procesy demograficzne.

Rezultat? – liczni emeryci, głodowe emerytury, brak rąk do pracy i przymus mocno wydłużonej zawodowej aktywności (teorie o pracy do osiemdziesiątki, a często nawet do śmierci). Konsekwencja? – w takim świecie nie ma czasu i pieniędzy i wiele miejsca na turystykę, której rozwój będzie następował relatywnie powoli.

W naszej nawet najnowszej historii tzw. futurolodzy popełniali jednak gafę za gafą, które z reguły wynikały z niedoceniania postępu w dziedzinie szeroko pojętej technologii. Miało zabraknąć ropy i gazu, czyli w konsekwencji energii - ale okazało się, że opanowano technologie wierceń poziomych, która udostępniła wielokrotnie większe złoża (też łupkowe) i zamiast braku ropy pojawił się jej nadmiar, a produkcję trzeba teraz sztucznie ograniczać.

Całkiem podobnie było z teoriami o braku żywności, gdyż futurolodzy nie przewidzieli nowych odmian roślin i skuteczniejszych środków ochrony. W rezultacie trzeba było wprowadzać kwoty produkcyjne, a marnotrawstwo relatywnie taniej żywności sięga 30 procent.

Rąk do pracy raczej nie zabraknie

Od braku rąk do pracy bardziej prawdopodobny jest ich nadmiar, a to z powodu trudnej jeszcze dziś do wyobrażenia skali automatyzacji i robotyzacji. W konsekwencji ludzie będą mieli więcej czasu dla siebie, czyli czasu wolnego i to przy zaspokojeniu potrzeb życiowych na znacząco wyższym niż dzisiaj poziomie.

Turystyka najprawdopodobniej przerośnie możliwości branży

Nie wnikając na razie w wyliczeniowe projekcje, całkiem prawdopodobny jest wariant, że czwarta rewolucja techniczna tak znacznie i tak szybko zmieni naszą cywilizacje, że w sposób trudno dziś wyobrażalny zwiększy zapotrzebowanie na usługi związane z turystyką i wypoczynkiem, co wymagać będzie olbrzymich inwestycji i niezbyt rozciągniętych w czasie (są dość racjonale, choć odważne szacunki) rzędu nie mniej niż 80-150 mld euro (lub dolarów).

Takich pieniędzy branża turystyczna nie ma (pamiętajmy o 2 miliardach największego koncernu). Nie ma ich także przymierzający się dość intensywnie do roli Amazona podróży i turystyki Ryanair, choć jego możliwości są teoretycznie istotnie większe. Mają je za to wielkie firmy technologiczne, które gdy będzie już jasne jak przyszłościowa jest to branża prawdopodobnie dokonają jej „kolonizacji”.

Co może zostać w ręku firm turystycznych?

Tyle co zdołają osiągnąć zanim nadejdzie cywilizacyjna rewolucja w branży. To być może dlatego TUI tak zasadniczo zmienia profil biznesowy i wykłada na to wszystkie swoje środki, gdyż liczy się już z nieubłaganą presją czasu, która wymusza postęp w innych dziedzinach. To może dlatego Ryanair chciał osiągnąć, zbyt wiele w zbyt krótkim czasie i napytał sobie biznesowych problemów.

Intrygujące pytanie brzmi: Co stanie się w wariancie znacznie bardziej intensywnego rozwoju turystyki niż to się dzisiaj przypuszcza z naszymi obecnymi liderami branży i ze środowiskiem agencyjnym? Jest to pytanie określane często sloganem – to jest dobre pytanie!

Bo to jest dobre pytanie.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych i połączeń lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym przeglądzie ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Ponieważ obecnie zestawienia są sporządzane co dwa tygodnie, czyli naprzemiennie dla zimy i lata, to mapki przedstawiają zmiany cen wobec poprzedniego tygodnia, a nie wobec poprzedniego zestawienia. Wersję odniesienia wobec poprzedniego tygodnia wybraliśmy uznając, że ostatnie zmiany są istotniejsze dla obrazu aktualnej sytuacji, a różnicę cen wobec poprzedniego zestawienia można łatwo uzyskać porównując ceny z dwóch kolejnych edycji raportów.

Przedstawiane w poprzednich zestawieniach przebiegi wahań średniej ceny pojawią się ponownie, gdy liczba notowań będzie na tyle duża, że będzie pozwalała i uzasadniała sporządzenie wykresów dla przebiegów średnich cen wycieczek.

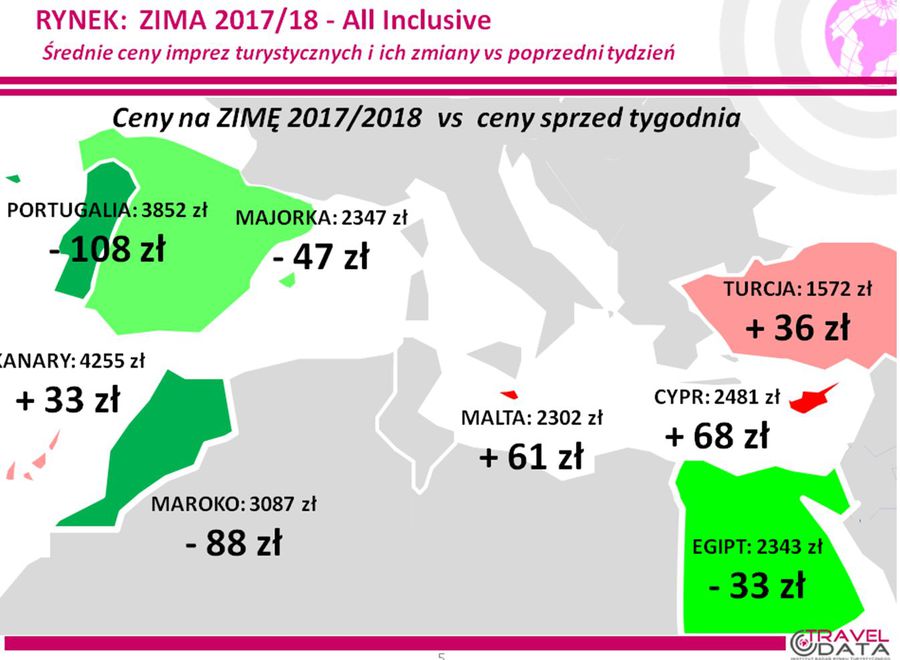

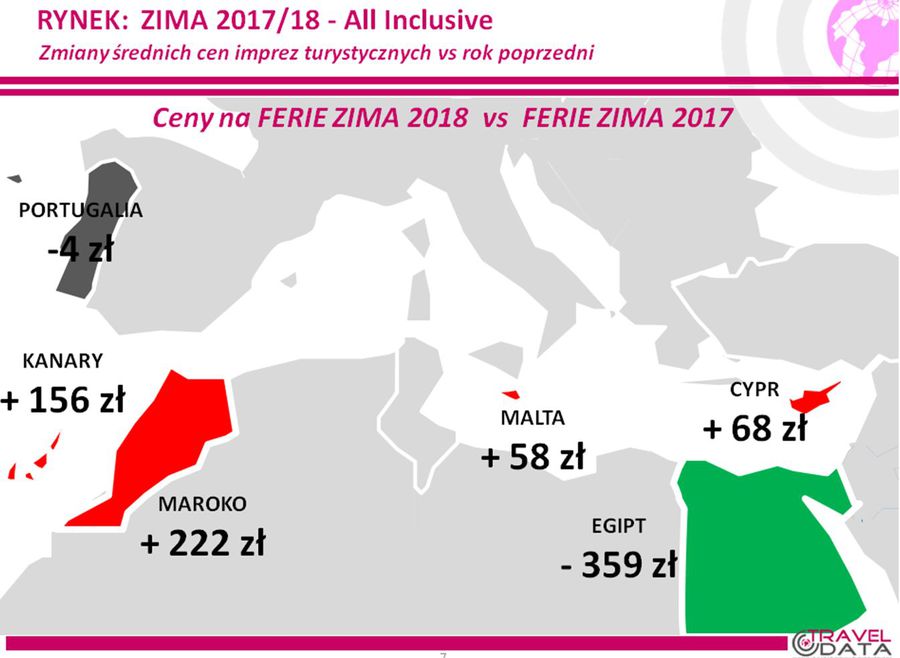

2. Niniejsze zestawienie obejmuje po raz szósty w tym roku porównanie cen dla wylotów w wysokim sezonie zimowym 2017/18 definiowanym jako trzeci tydzień stycznia 2018 roku (15.01-21.01.2018), czyli pierwszy tydzień ferii zimowych dla województwa mazowieckiego, zebranych 14 grudnia z cenami dla tego samego tygodnia zebranymi 7 grudnia, a w porównaniach rok do roku z cenami z 15 grudnia 2016.

W minionym tygodniu, dla wycieczek z wylotami w okresie 15-21 stycznia, średnie ceny spadły o 3 złote (poprzednio wzrastały o 37, 11, 46, 55 i 30 złotych). Największe zniżki cen wycieczek wystąpiły na Lanzarote – o 265 złotych oraz w Portugali i w Maroku – o 108 i 88 złotych, a największe wzrosty średnich cen miały miejsce na kanaryjskich Teneryfie i Fuerteventurze – o 177 i 152 złote oraz na Cyprze- o 68 złotych. W analogicznym okresie przed rokiem ceny wycieczek spadły w nieco większej skali – o 35 złotych, a przed dwoma laty o tej porze ceny wzrosły o 23 złote.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka.

fot. mat. prasowe

Ceny na zimę 2017/2018 vs ceny sprzed tygodnia

O 108 zł niższe niż przed tygodniem były ceny wycieczek do Portugalii

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego tygodnia ferii zimowych dla województwa mazowieckiego w latach 2017 (okres 13-19 luty) i 2018 (okres 15-21 styczeń) zebranych w tych samych okresach grudnia pokazuje, że obecna średnia cena jest niższa wobec średniej ceny sprzed roku o 10 złotych (w poprzednich zestawieniach ceny były niższe o 71, 100, 59, 158 i 193 złote), a w tym samym okresie przed rokiem notowano nie spadek, ale duży wzrost cen rok do roku - o 117 złotych, a przed dwoma laty wzrost cen był jeszcze nieco większy i wyniósł 136 złotych.

Niższe niż przed rokiem ceny mogą być efektem nałożenia się kilku czynników, czyli nadal wyraźnie niższych cen na bardzo istotnych w zimie kierunkach egipskich, które pozostają pod wpływem słabszego dolar i nadal działającego efektu bardzo silnej dewaluacji tamtejszej waluty z 3 listopada zeszłego roku – o czym była szerzej mowa w materiale sprzed dwóch tygodni.

Dodatkowo utrzymuje się wpływ czynników o działaniu kosztotwórczym , które generalnie wpływają obecnie w kierunku spadku cen wycieczek. Paliwo lotnicze pozostaje wprawdzie nadal nieco droższe niż przed rokiem, a jego ceny wyniosły w ubiegłym tygodniu 2,45 zł/litr wobec 2,43 zł/litr przed rokiem, czyli wzrosły o 1,2 procent, ale jednocześnie złoty umocnił się w relacji wobec euro i amerykańskiego dolara rok do roku średnio o blisko 7 procent. W rezultacie ich wspólny wpływ na średni spadek kosztów cen wycieczek wyniósł w przybliżeniu 140-150 złotych, a przed dwoma tygodniami było to 120-130 złotych, natomiast przed czterema 55-65 złotych.

Spośród dwóch najważniejszych kierunków zimowych (nie licząc egzotyki jako całości) tym, który w dalszym ciągu wykazuje spadek cen bieżących i powiązany z nim zdecydowany spadek cen rok do roku pozostaje Egipt, gdzie ceny obniżyły się wobec poziomu z sezonu 2016/17 o średnio 359 złotych, a przed dwoma, czterema, sześcioma, ośmioma i dziesięcioma tygodniami spadki wynosiły odpowiednio 288, 243, 155, 164 i 207 złotych. Przed rokiem średnie ceny wycieczek do Egiptu rok do roku wykazywały wzrost o 149 złotych, a przed dwoma laty o 164 złote. Tym razem w największej skali rok do roku staniał Synaj – o średnio 489 złotych, w mniejszym stopniu spadały ceny wyjazdów do Marsa Alam - o średnio 319 złotych, a w jeszcze mniejszym, najbardziej zwykle taniejącej Hurghady – o 269 złotych. Niektóre, ale istotne przyczyny tak dużego spadku cen na kierunkach egipskich omówiono szerzej w materiale z 4 grudnia tego roku.

Na Wyspach Kanaryjskich średnie ceny weszły ostatnio w dość silny trend zwyżkowy. Wzrost cen w ostatnim tygodniu nie był wprawdzie szokujący - o 33 złote, ale w okresie ostatnich dwóch tygodni łącznie był już bardzo znaczny i wyniósł średnio 233 złote. W rezultacie kierunek ten stał się znacząco droższy niż przed rokiem, a mianowicie o rekordowe w tym sezonie 156 złotych, podczas gdy przed dwoma tygodniami ceny rok do roku były tam niższe o 4 złote, a dwa, cztery, sześć i osiem dziesięć tygodni temu jedynie umiarkowanie wyższe - odpowiednio o 31, 84, 2 i 35 złotych. Spośród wysp na tym kierunku liderem rocznych wzrostów cen była Fuerteventura – droższa rok do roku o 368 złotych, a nadal duże, choć nieco malejące spadki cen, obserwujemy na Teneryfie – o 190 złotych. Przed rokiem średnie ceny wycieczek na Kanary wykazywały o tej porze również duży wzrost cen rok do roku - o 207 złote, a przed dwoma laty jeszcze większy - o 264 złote.

Na Teneryfie wpływ na generalnie słabe tendencje cenowe rok do roku może mieć relatywnie duża konkurencja że strony przelotów w tanich liniach, co jest powiązane ze zwiększeniem liczby rejsów na tę wyspę w obecnym sezonie zimowym.

Z mniejszych kierunków minimalnie tańsza niż przed rokiem stała się Portugalia (Madera) – o 4 złote, a pozostałe kierunki były droższe, Malta i Cypr umiarkowanie – o 58 i 68 złotych, a Maroko znacząco – o średnio 222 złote.

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Ceny na ferie zima 2017 vs 2018

Względem minionego roku najbardziej staniał Egipt.

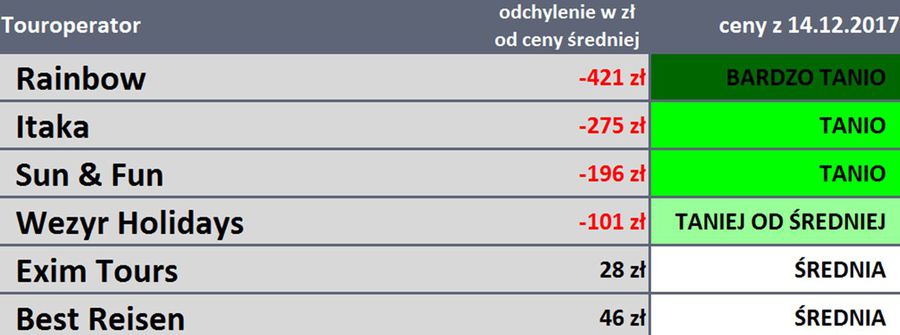

3. Z powodu zbyt szczupłego materiału porównawczego (mała liczba tych samych hoteli) odstępujemy również w obecnym zestawieniu od porównań cen dużych i średnich organizatorów z ich cenami w ubiegłym sezonie, a rozpatrujemy zmiany w dłuższym i bardziej adekwatnym okresie trzech kolejnych sezonów. Organizatorem, który wykazuje najmniejszy wzrost średnich cen w takim ujęciu jest biuro Itaka z cenami wyższymi o symboliczny 1 złoty, a niewielkie zwyżki średnich cen wykazują również oferty biur Coral Travel Wezyr, Rainbow i Net Holiday – o 33, 62 i 71 złotych. W pozostałych dużych i średnich biurach trzyletnie wzrosty średnich cen są już znacząco wyższe – od 641 do ponad 1200 złotych.

W tym, co ma jednak dla turystów większe znaczenie, a zatem w bezwzględnym poziomie bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu w 11 zimowych destynacjach oraz w trzech kategoriach hoteli, to na pozycji lidera drugi raz z kolei znalazło się biuro Exim Tours – 11 takich ofert, które wyprzedziło poprzedniego dwutygodniowego lidera, czyli biuro TUI Poland (10 ofert) oraz biura Itaka i Rainbow (po 8 takich ofert). Te ostatnie biura były przed rokiem liderami tej klasyfikacji z liczbami 13 i 9 takich ofert.

Największą liczbę bardzo korzystnych ofert na kierunkach egipskich oferują biura Sun & Fun (5 takich ofert) i Coral Travel Wezyr i Exim Tours (po 4 oferty), a na kierunkach kanaryjskich biura Rainbow (8 ofert) oraz Itaka (5 ofert).

4. Po raz kolejny tej zimy przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami w pozostałych biurach.

Na czele zestawienia ponownie widnieje biuro Rainbow, które nie oferuje wprawdzie największej liczby najbardziej korzystnych ofert, ale za to tam gdzie one występują, ich przewaga w cenie (np. na kierunkach kanaryjskich) jest relatywnie duża i w rezultacie uśrednione odchylenie jego oferty in minus od cen rynkowych jest największe.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od ceny proponuje Rainbow.

Generalnie w tej fazie sezonu widoczna staje się bardziej wyrównana niż w poprzednim sezonie przekrojowa atrakcyjność oferty wiodących organizatorów i dotyczy to zarówno sezonu zimowego jak również letniego. Wyraźnej poprawie uległa po obniżkach cen na początku grudnia pozycja biura Sun & Fun, a nadal lepiej niż przed rokiem prezentują się biura TUI Poland i Exim Tours, które mają dość dużo propozycji niedrogich ofert w kategorii niższej półki.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Bieżące ceny w Ryanair w górę, a w Wizzair stabilne

W ostatnim tygodniu w liniach Ryanair na kierunkach turystycznych na okres wylotów w pierwszym tygodniu ferii zimowych (15-21 stycznia) średnie ceny po trzech wcześniejszych spadkach i ostatnim wzroście, ponownie wzrosły, tym razem - o średnio 47 złotych, czyli z 480 do 527 złotych, czyli o 19,4 procent (poprzednio wzrosły o 78 i spadały o 33, 24 i 8 złotych). Mniej korzystnie dla turystów kształtowały się zmiany ceny rejsów na Wyspy Kanaryjskie, które podniosły się w jeszcze większym stopniu, a mianowicie z 964 do 1172 złotych, czyli o 208 złotych lub 21,6 procent. Średnia cena pozostałych połączeń wzrosła z 368 do 389 złotych, a zatem o 31 złotych lub 8,4 procent. Rekordzistami zwyżek cen zostały połączenia z Warszawy na Fuerteventurę i na Teneryfę - o 710 i 577 złotych, a zniżek połączenia z Wrocławia do Lizbony i na Teneryfę (na którą ceny przelotów poprzednio najbardziej wzrosły) - o 610 i 410 złotych.

Dla odmiany średnie ceny w liniach Wizzair przebywały blisko rekordowo niskiego poziomu z poprzedniego zestawienia, gdyż wzrosły o jedynie 2 złote, czyli z 341 do 343 złotych (poprzednio spadły o 65, 20, 44 i 3 złote). Największe zniżki cen odnotowały przeloty z Warszawy na Sycylię (poprzednio ceny te mocno wzrosły) i do Barcelony – o 280 i 154 złote, a zwyżki rejsy z Katowic na Teneryfę i do Barcelony - o 195 i 140 złotych.

2. Ryanair droższy, a Wizzair tańszy niż przed rokiem

W porównaniach rok do roku w liniach Ryanair po ostatnich bieżących zwyżkach ceny na kierunkach turystycznych stały się wyższe niż przed rokiem i wyniosły 728 wobec 645 złotych, czyli więcej o 83 złote lub o 11,4 procent (wcześniej były niższe o 57, 110 i 17 złotych). Nieco większa dodatnia różnica cen rok do roku wystąpiła na kierunkach kanaryjskich, które zdrożały z 1070 do 1172 złotych, a zatem o 102 złote lub o 9,5 procent, a na pozostałych kierunkach ceny wzrosły z 413 do 486 złotych, czyli o 73 złote lub o 17,7 procent. Największe wzrosty cen rok do roku wykazały przeloty z Warszawy na Fuerteventurę i do Malagi – o 705 i 585 złotych, a spadki z Warszawy na Gran Canarię i z Wrocławia na Teneryfę – o 390 i 280 złotych.

Nadal znacząco tańsze niż przed rokiem są przeloty w liniach Wizzair, których ceny obniżyły się średnio o 245 złotych - z 630 do 385 złotych, czyli o 39,9 procent, a w poprzednich zestawieniach ich przeceny wyniosły 140, 251, 499, 337 i 311 złotych. Najbardziej istotne spadki cen rok do roku wykazały przelotów z Warszawy do Barcelony i z Katowic na Lanzarote– o 997 i 340 złotych, a wzrosły ceny rejsów z Warszawy i z Katowic do Bari – o średnio 18 i 7 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Ferie zimowe: Egipt umacnia pozycję

Ferie zimowe: Egipt umacnia pozycję

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

nikolet89 / 2018-01-03 12:23:00

Myślę, że wiele osób zaczyna myśleć o tych typowo na ferie wyjazdach na ostatnią chwilę, my też teraz dopiero przeglądmy co jest z Itaki dostępne https://www.itaka.pl/ferie-w-polsce/ i pewnie w przeciągu kilku dni zdecydujemy się gdzie ostatecznie będziemy na nartach szusować :) [ odpowiedz ] [ cytuj ]

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}