Wakacje 2018: na razie taniej niż rok temu

2018-01-25 13:48

Przed nami najświeższa odsłona nowego cyklu opracowań Instytutu Badań Rynku Turystycznego TravelDATA dotyczących wyjazdów turystycznych, które odbędą się w nadchodzącym sezonie letnim. Pod lupę wzięto pierwszy, pełny tydzień sierpnia. Lektura - tradycyjnie już - nie tylko odpowiada na pytania o ceny wycieczek w analizowanym okresie, ale również mówi o koniunkturze w branży turystycznej.

Przeczytaj także: Wakacje 2018: na Kanarach nieco taniej

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Manifest autorów raportów z MerlinX

Czternasty z kolei raport z systemu MerlinX (02/2018), poświęcony rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018, przyniósł coś więcej niż wieści odnośnie dynamiki sprzedaży i zestawu zwyczajowo umieszczanych w nim danych. Tym razem w treści opracowania znalazło się również „Ostrzeżenie”. Co z niego wynika? Właściwie nic więcej niż to, że jego autorzy nie mają raczej zamiaru w sposób merytoryczny odnieść się do wątpliwości, które budzą umieszczane w raportach dane

Zamiast bowiem skorzystać z okazji i wyjaśnić kwestie spójności prezentowanych w raportach danych, ograniczyli się jedynie do wspomnianego ostrzeżenia czytelników przed innymi opiniami niż zawarte w raporcie oraz zapewnienia, że podawane przez nich informacje są „wiernym odzwierciedleniem stanu bazy danych systemu MerlinX w dniu publikacji raportu”. To dość niewiele zważywszy chociażby, że raczej nikt nie spodziewał się, że prezentowane dane pochodzą z baz innych systemów rezerwacyjnych.

Problem leży gdzie indziej, a jego źródło jest w istotnych wstecznych korektach danych jakie były dokonywane w dość pechowym dla autorów raportu ubiegłym sezonie. Pod koniec lutego 2017 (raport 07/2017 - nie figuruje on już na stronie PZOT) przyznano, że zaniżono liczbę klientów w poprzednich raportach o łącznie 22 tysiące klientów, co jest równoznaczne z przyznaniem, że wcześniejsze raporty były błędne (wszystkie lub duża ich część).

Podobna sytuacja, tyle że w większej skali, miała miejsce w ostatniej dekadzie sierpnia (raport 33/2017). Wówczas również dokonano sporej korekty danych łącznych, ale niejako „po cichu” bez żadnego wyjaśnienia. Z obu tych zdarzeń wynika, że duża liczba raportów z zeszłego sezonu zawierała błędne informacje.

Ważnym elementem opisywanym, bądź przytaczanym przez komentatorów w mediach są dynamiki wzrostu sprzedaży rok do roku różnych wielkości będące ważnym czynnikiem oceny koniunktury w branży. Bardzo możliwe, że dane te również obecnie mogą być mylące, gdyż nawet prawidłowe dane aktualne mogą być odnoszone do starej błędnej bazy. Właśnie tę kwestię powinni wyjaśnić autorzy raportu w imię transparentności przekazywanych danych, o co apelowano już kilkakrotnie.

Dopóki autorzy raportów nie wyjaśnią sytuacji, niejako ratunkowo można przyjąć założenie, że prawidłową była baza sprzed dwóch lat i w ramach przybliżonej oceny ogólnej koniunktury branży (dla zimy i lata łącznie, gdyż raporty z MerlinX nie dokonują takiego podziału) można obserwować dwuletnią dynamikę wzrostu sprzedaży bez rozkładania jej na części dotyczące 2017 i 2018 roku.

W ostatnich trzech tygodniach wynosiła ona odpowiednio +14,6; +39,0 i +72,8 procent, a tak silny trend wzrostowy był w dużej mierze skorelowany z powrotem konsumentów do optymizmu w miarę wygasania sporów związanych z okupacją sejmowej sali plenarnej przez część polityków opozycji na przełomie lat 2016/2017.

Śródsezonowe i ostateczna dynamika wzrostu w branży była znacząco lepsza niż w raportach z MerlinX

Odrębnym tematem pozostaje natomiast to, że raporty PZOT coraz bardziej oddalają się od realnej rzeczywistości branży. Pomimo dwóch wstecznych korekt dynamiki wzrostu sprzedaży zdecydowanie najważniejszych dla branży imprez lotniczych w górę o około 5 procent w lutym i około 6 procent pod koniec wakacji (czyli już w końcowej fazie sprzedaży w turystyce wyjazdowej) prezentowane dane w tym zakresie nadal są wyraźnie zaniżone wobec sytuacji rzeczywistej branży, co zostanie (zapewne w maju) potwierdzone przez dane oficjalne.

Miniony tydzień w statystykach sieci Wakacje.pl

W tej sytuacji coraz bardziej wartościowym źródłem informacji stają się dane liderującej w branży multiagencyjnej sieci Wakacje.pl., tym bardziej, że systematycznie zwiększa ona w niej swój udział, czyli w konsekwencji coraz dokładniej oddaje aktualną sytuację na rynku turystycznym.

Zima: Egipt systematycznie umacnia pozycję lidera

Nadal mają miejsce te same trendy, jakie widoczne były w ostatnich tygodniach. Klarownym liderem pozostaje Egipt, który nawet przyspieszył tempo powiększania swoich udziałów w rynku, gdyż wyniosło ono w minionym tygodniu + 0.7 procent (poprzednio +0,2 procent). Wiceliderem pozostaje Hiszpania, której udział spadł o 0,1 procent. W rezultacie przewaga Egiptu nad głównym rywalem systematycznie się zwiększa i obecnie przekracza już 56 procent (przed tygodniem było to 52,7 procent). Głównym motorem wzrostu liczby rezerwacji Egiptu stają się rezerwacje na luty, które dotąd pozostawały jeszcze na relatywnie niskim poziomie. Wśród kierunków egzotycznych nadal wyraźnie lideruje dwójka Dominikana i Emiraty Arabskie wyprzedając o mniej więcej połowę Kenię oraz Tajlandię.

Lato: wzrost udziału Egiptu i Bułgarii, lekki spadek Turcji, Grecja i Hiszpania bez zmian

W minionym tygodniu największy postęp (+0,47 procent) wykazała wyraźnie niedomagająca wcześniej sprzedaż Egiptu, ale nadal koncentrowała się ona na wycieczkach z wylotami w kwietniu, w którym udział Egiptu wzrósł o 1,32 procent. Stabilnie wzrasta udział Bułgarii, który powiększył się o 0,22 procent (we wcześniejszym tygodniu +0,21 procent).

Na tym samym poziomie pozostały natomiast rynkowe udziały Grecji i Hiszpanii, a różnica pomiędzy nimi była taka, że Grecja zyskiwała zwłaszcza w zakresie wyjazdów wakacyjnych w lipcu i sierpniu, a traciła w maju, zaś udziały Hiszpanii były stabilniejsze w przekroju całego sezonu letniego.

Nieznacznie traciła rynkowy udział Turcja – o 0,17 procent, ale była to znacznie mniejsza zmiana niż przed tygodniem, gdy wyniosła minus 0,77 procent. Niemal wyhamował spadek rynkowych udziałów Tunezji (minus 0,04 procent), co może świadczyć o ustępowaniu negatywnego wpływu społecznych niepokojów z pierwszej dekady stycznia.

Generalnie można też stwierdzić, że w połowie minionego tygodnia stycznia nastąpiło odwrócenie pozytywnego trendu dla Grecji oraz negatywnego dla Turcji. Wykresy przedstawiające falowanie udziałów rynkowych dla najważniejszych kierunków letniego wypoczynku Polaków oraz rosnącej w siła Albanii postaramy się przedstawić w następnym materiale.

Plusy i minusy w turystyce:

Plus: nieco lepsza dynamika wzrostu realnych wynagrodzeń

W ostatnią środę poznaliśmy najnowsze dane o wzroście przeciętnego wynagrodzenia w sektorze przedsiębiorstw (zatrudniających ponad 9 osób) za grudzień ubiegłego roku. Wyniósł on 7,3 procent (dokładniej 7,29 procent), co w zestawieniu ze stopą grudniowej inflacji dało realną dynamikę wzrostu na poziomie 5,08 procent, czyli nieco niższą niż przewidywana przez Instytut TravelDATA (część należnych w górnictwie bonusów została jednak przesunięta na rok bieżący). Tym niemniej średni 6-miesięczny wzrost płac realnych wyniósł w drugim półroczu 4,31 procent, a więc był jedynie o 0,04 procent poniżej naszych szacunków z połowy ubiegłego roku (4,35 procent).

Warto też zaznaczyć, że pomimo generalnie pozytywnej opinii mediów nie był to na tle regionu wcale wzrost wysoki, aczkolwiek pewnym plusem jest, że nie zajmujemy już w nim pozycji outsidera wzrostu wynagrodzeń.

Miniony tydzień przyniósł więcej istotnych danych gospodarczych w kraju i w naszym otoczeniu, do których powrócimy w następnym materiale przy okazji omawiania (w nowej bardziej wizualizowanej formule) bieżącej koniunktury w turystyce wyjazdowej oraz jej najbliższych perspektyw.

Plus: rajdu cen akcji biura Rainbow ciąg dalszy

W ostatni czwartek ceny akcji naszego jedynego giełdowego touroperatora przekroczyły pod koniec sesji po raz pierwszy w historii 50 złotych osiągając na koniec dnia kurs 51 złotych. W piątek cena nieco opadła i ostatecznie tydzień zakończył się kursem 50,60 złotego. Oznacza to, że akcje organizatora zyskały w okresie ostatniego roku ponad 78 procent, a licząc łącznie z wypłaconą przez niego dywidendą zyskać można było prawie 82 procent. W okresie 5 lat odpowiednie liczby wyniosły odpowiednio 1171 i 1251 procent (z dywidendą wypłaconą za pięć ostatnich lat). Warto też dodać, że rynkowa wartość biura Rainbow wyniosła przy tym ostatnio notowanym kursie prawie 735 mln złotych.

Jak już pisaliśmy wiadomość ta jest generalnie bardzo przyjemna dla tak niedocenianej branży jaką jest turystyka wyjazdowa. Powinna być też przyjemna dla bardzo istotnej i najzdrowszej jej części, czyli dla pozostałych liderów branży, a zwłaszcza biur Itaka i Grecos Holiday. Czasy przeszłości gdy polska zorganizowana turystyka wyjazdowa była głęboko niedoceniana, a dyskonto w wycenie notowanego na giełdzie naszego organizatora wobec organizatorów z Zachodniej Europy było głębokie, odchodzą już chyba na dobre w przeszłość.

Kolejnym weryfikatorem wartości firm turystycznych z naszej części Europy może być nadbałtycki organizator Novaturas, który ma zamiar zadebiutować jeszcze w tym roku na giełdach w Warszawie i Wilnie. Podmiotami wprowadzającymi touroperatora na giełdy miałyby być Dom Maklerski PKO BP oraz Swedbank.

Czynnikiem, który może odgrywać istotną rolę w ustalaniu wartości spółki mogą być perspektywy dalszego rozwoju rynku turystyki wyjazdowej i zorganizowanej jej części w naszej części Europy.

Wygląda na to, że debiut i dalsze notowania biura Novaturas będzie jednym z bardziej frapujących zdarzeń w turystyce w tym roku i być może wpłyną na poglądy w tej kwestii niektórych podmiotów polskiej branży zorganizowanej turystyki wyjazdowej.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają one pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 22 stycznia zestawienia będą obejmowały jedynie sezon lato 2018 , podczas gdy dotychczas były one sporządzane obecnie co drugi tydzień naprzemiennie dla zimy i lata.

2. Niniejsze zestawienie obejmuje po raz ósmy w tym sezonie i drugie w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018), zebranych dnia 18 stycznia z cenami dla tego samego okresu zebranych w dniu 11 stycznia, a w porównaniach cen rok do roku z cenami zebranymi 19 stycznia 2017.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są obecnie dostatecznie reprezentatywne gdyż bierze w nich udział prawie 3300 hoteli (w pierwszym i drugim zestawieniu było to odpowiednio 2530 i 1480 hoteli) i występują w nich dane wszystkich kluczowych dla polskiego rynku touroperatorów.

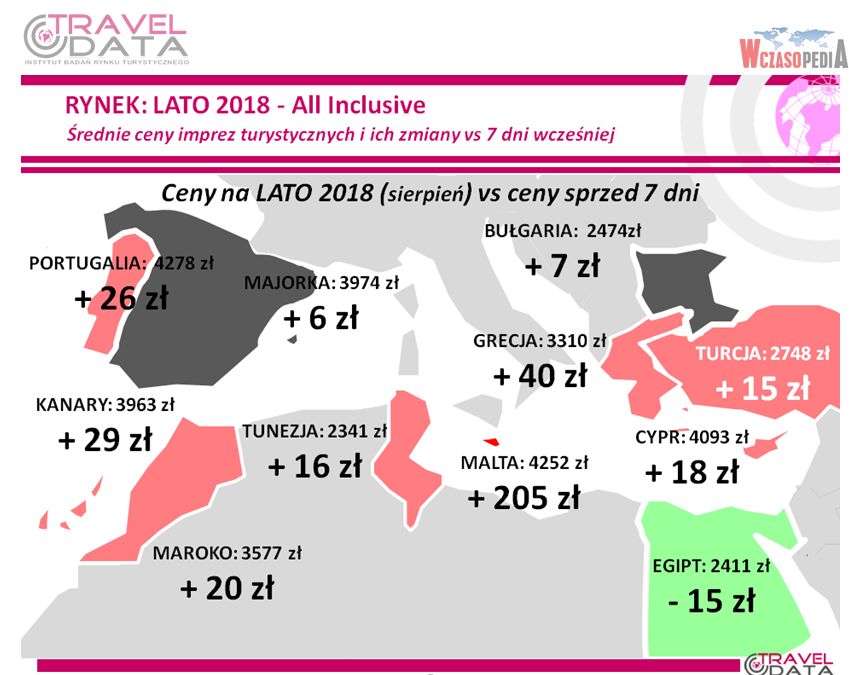

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny wzrosły o 27 złotych (wcześniej wzrosły o 17 złotych, spadały o 8 i 12 złotych, a jeszcze wcześniej wzrastały o 4, 27 i 10 złotych). Tym razem największe zwyżki średnich cen odnotowano na Malcie (poprzednio była również w czołówce wzrostów) i na Korfu - o 205 i 187 złotych oraz na Gran Canarii - o 72 złote. Największe zniżki miały miejsce na wyspie Kos - o średnio 100 złotych, a mniejsze na Synaju i w Marsa Alam - o 53 i 11 złotych. W analogicznym czasie przed rokiem i dwoma laty odnotowywano zbliżoną skalę wzrostu ogólnego poziomu cen wycieczek – odpowiednio o 35 i 27 złotych.

Zmiany średnich cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Wzrosty cen widoczne są na niemal wszystkich kierunkach.

fot. mat. prasowe

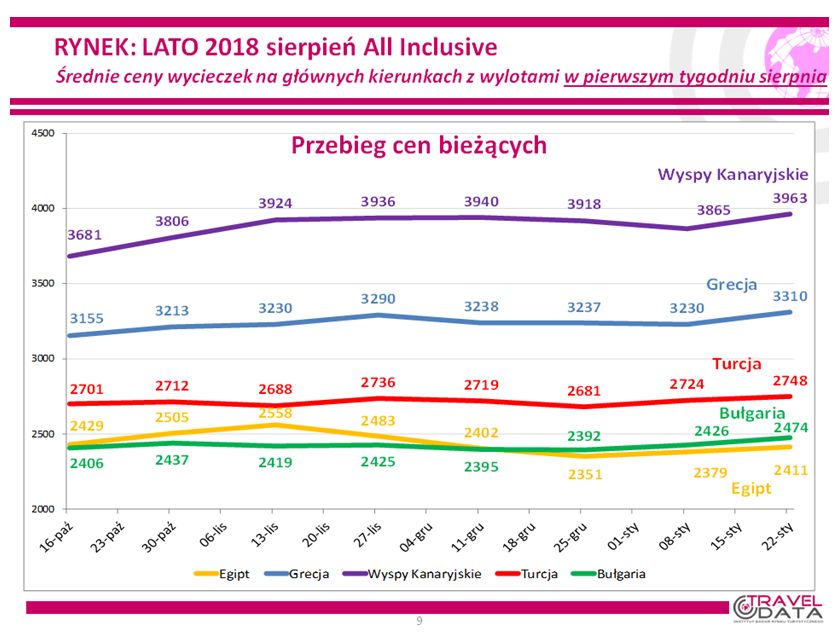

Średnie ceny wycieczek z wylotami w pierwszym tyg. sierpnia

Średnie ceny Grecji utrzymują w miarę stały poziom.

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej turystyce wyjazdowej, które są również często przedstawiane w kontekstach sprzedażowych na wykresach bazujących na danych Wakacji.pl, a dodatkowo występuje tam również szybko nabierająca znaczenia w wypoczynkowych wyjazdach Polaków Albania.

Widoczny jest na nim w ostatnich dwóch tygodniach - po okresie stagnacji - wzrost średnich cen wycieczek do Grecji, który ma zapewne związek z lepszą sprzedażą na tym kierunku (co zaznaczano w poprzednim materiale) oraz kontynuację wzrostu cen w Bułgarii – z tego samego powodu.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że obecna średnia cena jest niższa wobec średniej ceny dla poprzedniego sezonu o 34 złote (wcześniej ceny były niższe o 32, 39, 71, 9, 18, 49 i 28 złotych). Jest to sytuacja całkowicie inna niż miało to miejsce w trzecim tygodniu grudnia 2016, gdyż wówczas średnia cena w porównaniu rok do roku nie była niższa, ale istotnie wyższa - o 128 złotych.

Konstatując nieco korzystniejsze niż przed rokiem ceny wycieczek należy pamiętać, że jest to nadal dość wczesny okres sprzedaży first minute, a zawansowanie sprzedaży lata wynosi dopiero około 12 procent, a więc nie wszystkie istotne dla cen czynniki oddziałują już w pełni na ich poziom. W kierunku obniżania cen wycieczek działają od pewnego czasu w dość istotnym stopniu elementy o charakterze kosztotwórczym. Cena paliwa lotniczego stała się wprawdzie ponownie wyższa niż przed rokiem (2,56 wobec 2,45 zł/litr, czyli o 4,5 procent), ale w skali 12 miesięcy zdecydowanie wzrosła wartość polskiej waluty – średnio w rozliczeniach turystycznych o około blisko 8 procent. W rezultacie nadal znaczny pozostaje wspólny wpływ zmian cen paliwa i kursów złotego w kierunku obniżania średnich kosztów wycieczek, który wyniósł w przybliżeniu 140-150 złotych (poprzednio było to około 160-170 złotych, a wcześniej około 145-155, 125-135 i 100-110 złotych).

Warto zauważyć, że spadek cen wycieczek jest mniejszy niż wynika to z teoretycznego wpływu powyższych czynników, co można tłumaczyć wyższym od większości oczekiwań popytem na turystyczne imprezy oraz walutowymi kontraktami zabezpieczającymi, które ograniczają przenoszenie się wpływu wahań kursów na koszty ponoszone przez biura podróży.

Przeczytaj także:

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, first minute, wakacje 2018, rok 2018

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}