Wakacje 2018: na razie płacimy tyle, ile rok temu

2018-02-22 11:14

Przeczytaj także: Wakacje 2018: sprzedaż (chwilowo?) wyhamowała

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Sprzedaż wycieczek nadal wyhamowuje, ale zgodnie z logiką rynkową

W mediach pojawił się osiemnasty już raport z systemu MerlinX (06/2018), poświęcony rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Czwartego z kolei spadku ilości sprzedanych wycieczek. I wprawdzie dynamika rdr była nieco lepsza niż przed tygodniem, ale warto podkreślić, że rok temu dynamika była podwójnie obniżona. Po pierwsze przez negatywny wpływ, jaki wywarły na nastroje konsumenckie wydarzenia w kraju, a po drugie z racji tego, że pochodziła ona z okresu, w którym raporty nie uwzględniały części sprzedanych imprez, najprawdopodobniej zaniżając w ten sposób dynamikę sprzedaży.

W tym roku przebieg sprzedaży może wydawać się nieco nietypowy, ponieważ zazwyczaj jej szczyty miały miejsce w ostatnich tygodniach miesiąca, ale w styczniu wystąpiły one w jego połowie. Najlepszy był tydzień drugi (bardzo dobre nastroje konsumenckie i skorelowane) po czym sprzedaż weszła w trend spadkowy zgodnie z prawdopodobnym ich osłabieniem przez niekorzystne zjawiska natury politycznej, które niemal całkowicie „przykryły” bardzo dobre informacje gospodarcze. Były to dość gwałtowne burze polityczne związane szczególnie ostatnio z raczej zaskakującym zaostrzeniem relacji polsko-izraelskich w związku z zapisami uchwalonej w tym czasie ustawy o IPN.

Zjawisko takiego osłabienia sprzedaży jest kierunkowo zgodne z rosnącą obecnie rolą nastrojów konsumenckich, które osiągają takie poziomy, że ich fluktuacje bardziej niż w okresach poprzednich oddziałują na sprzedaż, zwłaszcza usług z wyższej półki, do których w naszym kraju wciąż jeszcze należą zagraniczne wycieczki.

Innymi słowy mamy już relatywnie korzystny poziom i dość stabilnie rosnący trend dochodów gospodarstw domowych. Stają się one coraz mniejszym ograniczeniem w turystyce wyjazdowej, zwłaszcza przy popycie reorientowanym teraz na kierunki tańsze takie jak Turcja, Egipt, Bułgaria, a nawet Tunezja. Tego czego czasami brakuje, to chwilowa chęć podjęcia decyzji o zakupie zagranicznej wycieczki, motywowanej wysokim stanem optymizmu.

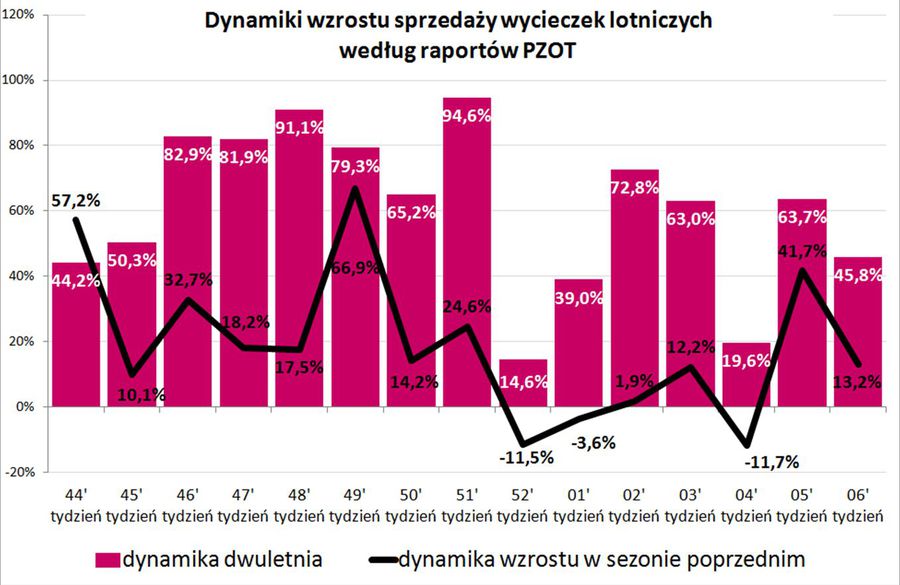

Do tematu zmian wagi poszczególnych czynników koniunktury w turystyce powrócimy w nieodległej przyszłości (częściowo też w dalszej części materiału), a poniżej zamieszczamy wykres dwuletniej dynamiki sprzedaży obejmujący okres od pierwszego tygodnia listopada 2017 roku (45 tydzień). Ma ona tę zaletę, że odnosi się do relatywnie wiarygodnej bazy z sezonu 2016 o dość dobrej zgodności z oficjalnymi danymi rzeczywistymi. Słupki oznaczają dwuletnią dynamikę wzrostu liczby imprez lotniczych, a czarna linia dynamikę wzrostu w poprzednim sezonie, czyli niejako „wkład” sezonu 2015/2016 w łączny wzrost w okresie dwuletnim.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Przebieg tego wykresu wskazuje na niewielki spadek dynamiki sprzedaży, ale dość prawdopodobna jest jej rychła poprawa.

Przebieg tego wykresu wskazuje na niewielki spadek dynamiki sprzedaży, ale dość prawdopodobna jest jej rychła poprawa, zwłaszcza jeśli słabnący wpływ rozchwianych nastrojów politycznych nie zostanie w istotny sposób zakłócony.

Korzystny klimat w turystyce ma szerszy zasięg

Świetna koniunktura w turystyce nie dotyczy jedynie naszego podwórka. Przekracza ona nawet bardzo optymistyczne założenia w krajach tak rożnych gospodarczo jak kraje nadbałtyckie, czy nasi zachodni sąsiedzi.

O tym na jak wysokiej fali znajduje się zorganizowana turystyka wyjazdowa w tych pierwszych, zainteresowani mogli przekonać się przy okazji niedawno publikowanych materiałów w związku z planowanym wejściem na giełdę lidera tamtejszego rynku, czyli Grupy Novaturas. Jest to największy touroperator na Litwie, Łotwie i w Estonii zarówno pod względem wartości sprzedaży, jak też liczby pasażerów mający ponad 40% udział w regionie w rynku zorganizowanych lotów czarterowych.

W 2017 r. przychody grupy wzrosły w ujęciu rocznym o blisko 40%, do ponad 141 mln euro, zaś EBITDA w tym okresie sięgnęła 10,6 mln euro, a zysk netto niemal 8,2 mln euro. W obu przypadkach oznacza to prawie dwukrotny wzrost w porównaniu z 2016 r. Realizowane już plany na rok 2018 przewidują kolejny wzrost o prawie 30 procent , co daje imponującą dwuletnią dynamikę przyrostu biznesu o prawie 80 procent.

Główne czynniki wzrostu są w tym regionie w zasadzie takie same jak w Polsce, czyli szybki realny wzrost wynagrodzeń, wysoki poziom optymizmu konsumenckiego i geograficzna reorientacja kierunków wyjazdów, która poprzez obniżenie poziomu wydatków niezbędnych zwłaszcza dla rodzinnych wyjazdów niejako wprowadza dodatkowe grupy mniej zasobnych klientów w objęcia turystyki wyjazdowej. Ta ostatnia jest dodatkowo wspierana przez obniżenie poziomu obaw przed terroryzmem oraz realizacją tzw. popytu odłożonego.

Czynnikiem, który sprawiał, że dynamika wzrostu w tych krajach mogła być wyższa niż u nas, był szybszy wzrost realnych (i nominalnych) wynagrodzeń. W Polsce zwłaszcza w okresie X 16’-VII 17’był on wyraźnie niższy niż w innych krajach naszego regionu, o czym pisaliśmy i przedstawialiśmy w naszych materiałach już wielokrotnie.

Niemcy – też przecierają oczy ze zdumienia

W Niemczech wzrost wynagrodzeń realnych jest najzupełniej nikły (w trzech kwartałach 2017 średnio +0,87 procent), ale dobrze działają pozostałe dwa wspólne dla większości krajów Europy, wcześniej wymienione kluczowe obecnie czynniki koniunktury.

Poziomy optymizmu konsumenckiego, ale też nastroje szerokich rzesz drobnych i średnich wytwórców przemysłowych i dostawców usług są tam najlepsze od 2011 roku.

Podobnie jak w Polsce, gdzie w sezonie zimowym zawrotną karierą cieszy się Egipt, a latem świetnie jak dotąd sprzedaje się Turcja, ostatnie styczniowe wyniki sprzedaży u naszych zachodnich sąsiadów również wskazują na bardzo wysoką dynamikę tych kierunków. Wzrost sprzedaży Turcji wyniósł + 99 procent, a Egiptu + 61 procent, a jednocześnie pewien kryzys wykazuje sprzedaż Majorki i Wysp Kanaryjskich – spadki odpowiednio o 19 i 17 procent.

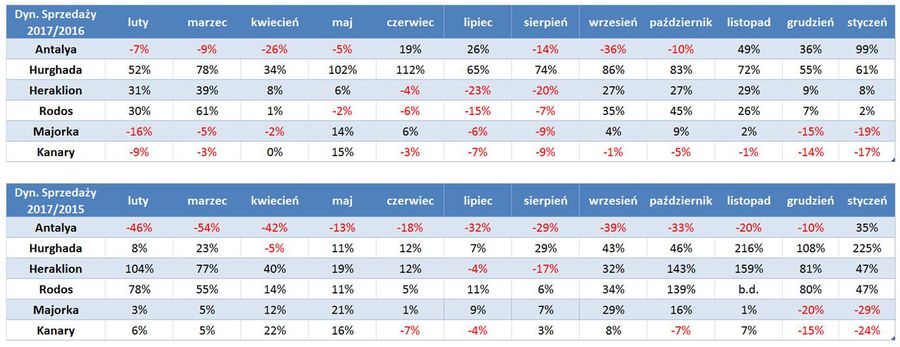

Najbardziej aktualną i historyczną sytuację w zakresie rezerwacji w Niemczech na najważniejszych kierunkach turystycznych w ujęciach rocznym i dwuletnim przedstawiają poniższe tabele.

fot. mat. prasowe

Dynamika sprzedaży wg kierunku - Niemcy

Ostatnie styczniowe wyniki sprzedaży u naszych zachodnich sąsiadów wskazują na bardzo wysoką dynamikę Turcji i Egiptu.

U naszych zachodnich sąsiadów działają jedynie dwa z trzech najważniejszych obecnie czynników wspierających koniunkturę w turystyce, ale są one wystarczające do osiągania poziomów dynamiki, jaką i tak do niedawna trudno było sobie tam wyobrazić. Według tamtejszych źródeł skumulowana i styczniowa dynamika wzrostu liczby rezerwacji dla sezonu letniego wynoszą odpowiednio +18 i +17 procent, a dla sezonu zimowego odpowiednio +11 i +14 procent.

Miniony tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie zwiększa ona w niej swój udział, czyli w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym.

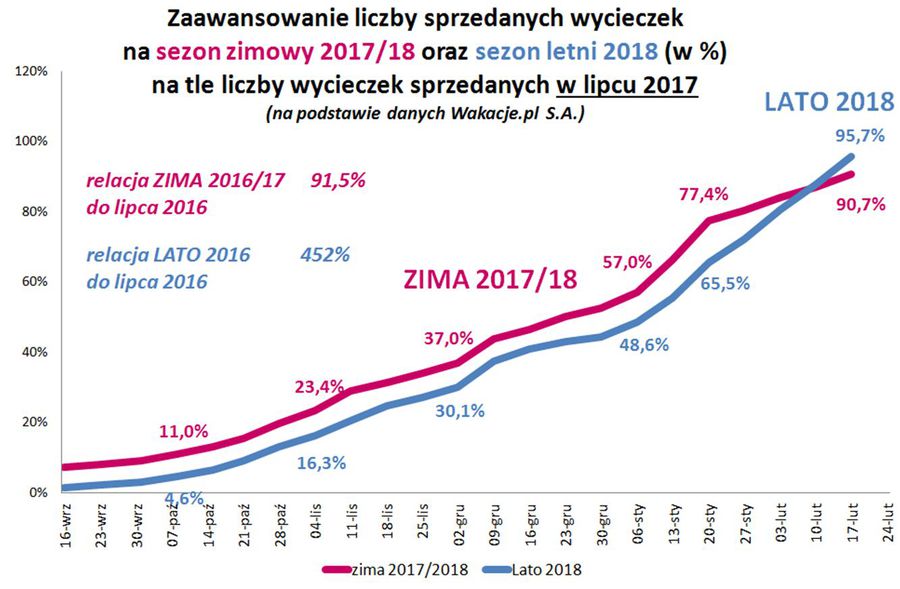

Lato wyprzedziło zimę w sprzedaży skumulowanej

Około półtora tygodnia temu, skumulowana (czyli liczona od początku przedsprzedaży) liczba zakupionych wyjazdów sezonu lato 2018 przekroczyła w statystykach Wakacji.pl odpowiednią liczbę dla zimy 2017/18. W trendach sprzedażowych tej ostatniej nie następują jednak już istotne zmiany, w tym również z powodu systematycznego przybliżania się do końca sezonu i całkowicie naturalnego w związku z tym spowalniania tempa sprzedaży.

Przybliżone zaawansowanie rezerwacji sezonu zimowego przekroczyło już 80 procent, a sezonu letniego wynosi około 15 procent, a postępy tych dwóch sezonów odbywały się do ostatnich dwóch tygodni mniej więcej równolegle. Wykres zamieszczony poniżej przedstawia zmiany skumulowanego poziomu rezerwacji dla wymienionych okresów w weekendy ostatnich 23 tygodni w odniesieniu do jednakowej bazy (wybranej na techniczne potrzeby porównań), którą jest poziom sprzedaży lipcowej, czyli taki jak w kilku wykresach poprzednich.

fot. mat. prasowe

Zaawansowanie liczby sprzedanych wycieczek na sezon zimowy 2017/2018 i sezon letni 2018

Na wykresie daje się zauważyć delikatne zwolnienie tempa sprzedaży w okresie świąteczno – noworocznym.

Na wykresie daje się zauważyć delikatne zwolnienie tempa sprzedaży w okresie świąteczno – noworocznym, jak również jej przyspieszenie w nowym 2018 roku. W końcowym okresie stycznia widoczny jest już początek stopniowego spowalniania tempa sprzedaży zimy, które związane jest z wyczerpującym się zasobem nie sprzedanych jeszcze wycieczek. Po czterech miesiącach przybliżonej „równoległości” krzywe uległy skrzyżowaniu.

Relacja sumy sprzedanych rezerwacji dla obu sezonów do znanej już z dobrym przybliżeniem wielkości sprzedaży w lipcu pozwala przy założeniu niewielkiego wpływu zmian relacji poszczególnych typów imprez w całości sprzedaży na oszacowanie łącznej liczby rezerwacji imprez lotniczych w przedziale 760-780 tysięcy.

Zmiany w okresie ostatniego tygodnia

W tym okresie jedne kierunki zyskiwały a inne traciły na znaczeniu, choć w odniesieniu do sporego wolumenu sprzedanych wycieczek nie były to przeważnie zmiany duże. Poniżej przedstawiono krótkie ich zestawienie wraz z omówieniem niektórych ich przyczyn dla wyjazdów w poszczególnych miesiącach na głównych kierunkach:

Sezon letni 2018

- Albania: zmiana + 1,03% - wyraźna poprawa w rezerwacjach na wszystkie miesiąca, zwłaszcza w czerwcu

- Egipt: zmiana + 0,15% , zyskiwał udziały głównie w miesiącach kwiecień i maj

- Hiszpania: zmiana -0,07%, traciła udziały w wakacje, a zyskiwała w pozostałych miesiącach

- Bułgaria: zmiana - 0,28%, traciła głównie w maju, czerwcu i wrześniu

- Turcja: zmiana - 0,41% - dziewiąty spadek z rzędu, traciła we wszystkich miesiącach wyjątkiem maja

- Grecja: zmiana -0,58%, traciła przed i po wakacjach, nieco zyskiwała w wakacje

Albania wykazuje ostatnio wyraźne przyspieszenie sprzedaży również w raporcie z systemu Merlin X , w którym Tirana przesunęła się z średnio 13 miejsca w kilku ostatnich tygodniach na 7 w tygodniu ubiegłym.

Przyrosty udziałów Egiptu wynikają z „lastowego” charakteru tego kierunku, którego sprzedaż wraz z przybliżaniem się terminów wyjazdów nabiera i będzie nabierała tempa.

Problemy słabnącej dynamiki sprzedaży Turcji mają prawdopodobnie swoje źródło w zbyt szczupłych programach przygotowanych przez organizatorów, co skutkuje relatywnym i bezwzględnym wzrostem cen (już do poziomu wyższego niż przed rokiem) i działa hamująco na dynamikę bieżącej sprzedaży.

Krok do tyłu w lecie robi Polska B

Warto zaznaczyć, że niekorzystne wydarzenia polityczne, o których była już mowa w tym materiale działają z reguły silniej na osłabienie nastrojów konsumenckich w obszarze tzw. Polski B, której mieszkańcy są z reguły mniej obeznani z metodami walki politycznej. Podobnie zjawisko obserwowane było z okazji zaskakującego wielu wyniku referendum na temat tzw. Brexitu. Dlatego też spadki tempa sprzedaży objęły głównie kierunki masowe, które są najczęściej głównym wyborem turystów pierwszy raz udających się na zagraniczne wycieczki. Jest raczej mało prawdopodobne, żeby w takiej sytuacji udawali się oni na Cypr (zyskiwał) lub do Włoch (zyskiwały w czerwcu i lipcu, ogólnie prawie za zero), czy nawet do dość taniej, ale mało znanej w tym środowisku Albanii.

Sezon zimowy 2017/18

- Egipt: zmiana + 1,24% , zyskiwał w lutym 7,38 procent i w marcu 5,89 procent.

- ZEA: zmiana - 0.07%, traciły w lutym 0,66 procent, a w marcu 0,11 procent.

- Malta: zmiana - 0,19%, traciła w lutym 3,73 procent, zyskiwała w marcu 0,34 procent

- Izrael: zmiana - 0,25%,tracił w lutym 0,41 procent i w marcu 1,32 procent

- Hiszpania: zmiana -0,54%, traciła w lutym 1,50 procent i w marcu 2,46 procent

Egipt mocno zyskiwał z powodu szybkiego uzupełniania słabo wcześniej zaawansowanych rezerwacji na luty i marzec, na co zwracaliśmy uwagę we wcześniejszych materiałach.

Hiszpania traciła z odwrotnego powodu. Jako kierunek znacznie bardziej firstowy był on już w dużym stopniu wyprzedany w okresach wcześniejszych i obecne tempo dokonywania nowych rezerwacji znacznie osłabło.

Plusy i minusy tygodnia dla turystyki

Plus: dość wysoki wzrost realnych wynagrodzeń

W ostatni piątek poznaliśmy dane GUS o dynamice wzrostu wynagrodzeń za styczeń 2018 roku w segmencie przedsiębiorstw zatrudniających ponad 9 osób. Wyniosła ona +7,3 procent, co w zestawieniu z inflacją za ten sam miesiąc w wysokości 1,9 procent daje w przybliżeniu realny wzrost płac na poziomie +5,3 procent. Warto zauważyć, że jest to już drugie przekroczenie poziomu 5 procentowego, a poprzednie miało miejsce w grudniu przy poziomie o 0,2 procent niższym.

Wzrost ten jest znacznie wyższy od oficjalnych założeń rządowych, jak również wyższy od prognoz NBP, RPP i Komisji Europejskiej. Do tematu wrócimy za tydzień, gdy najprawdopodobniej KE przedstawi najnowsze prognozy gospodarcze dla krajów UE i kilku najważniejszych gospodarek światowych.

Teoretyczny plus: start kampanii wyborczej na Węgrzech

W sobotę oficjalnie wystartowała w tym kraju kampania wyborcza, a czołowe partie przedstawiły najważniejsze elementy swoich programów, z którymi pójdą do wyborów 8 kwietnia tego roku. Okazało się, że najważniejsze role u większości, o ile nie u wszystkich czołowych ważniejszych graczy na politycznym rynku odgrywają kwestie wyższych wynagrodzeń oraz imigracji. Ta pierwsza kwestia jest o tyle dziwna, ze już obecnie Węgry są światowym liderem wzrostu realnych wynagrodzeń (wśród krajów OECD oraz doń aspirujących) i tak silna presja wzrostowa płac była przez wielu polityków opozycji krytykowana.

Pozytywna rola dla polskiej turystyki jest taka, że bardzo silne wzrosty płac w krajach naszego regionu (Węgry, Rumunia, Bułgaria, niektóre kraje nadbałtyckie) stawia w niezręcznej sytuacji premiera Morawieckiego, który wprawdzie werbalnie jest za, ale w realnych działaniach przeciw.

Kwestia taka potencjalnie sprzyja energiczniejszemu wzrostowi płac również w naszym kraju, a zwłaszcza w obszarach płacy minimalnej i płac w sektorze budżetowym.

Teoretyczny minus: Pracownicze Plany Kapitałowe (PPK)

W prasie ekonomicznej pojawiło się ostatnio wiele rozważań i analiz na temat skutków jakie przyniesie wprowadzenie Pracowniczych Planów Kapitałowych. Zdecydowanie przeważa w nich pogląd, że zaistnienie planów przełoży się na słabszy wzrost dochodów ludności (z powodu spowolnienia wzrostu wynagrodzeń) słabszy wzrost konsumpcji prywatnej. Analitycy BZ WBK doszli do wniosku, że składki płacone przez pracowników będą rosły od 3,8 mld w 2019 roku do 11 mld zł w 2022 i będzie to kwota odpowiadająca spadkom dochodów do dyspozycji brutto.

Brzmi to groźnie, bo odpowiada to w przybliżeniu kwotom od 12 do 35 procent kwot wypłacanych w ramach Programu 500+ tyle, że działających w przeciwną stronę. Na szczęście jest to tylko pogląd analityków przeprowadzony na bazie statycznej, czyli nie uwzględniający reakcji konsumentów np. w postaci spowolnienia tempa zwykłych oszczędności składanych w bankach, które mogą śmiało wymienione kwoty zrekompensować.

Dla konsumpcji w roku 2019 o wiele groźniejszym zjawiskiem jest tzw. (de)konsumpcja asekuracyjna spowodowana niepewnością odnośnie wyników wyborów parlamentarnych. Zjawisko to z zaskakującą siłą obserwowane jest w okresie przedwyborczym na Węgrzech, gdzie konsumpcja pozostaje poniżej racjonalnych oczekiwań pomimo wyjątkowo wysokiego tempa wzrostu wynagrodzeń.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają one pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 22 stycznia zestawienia obejmują jedynie sezon lato 2018, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

2. Niniejsze zestawienie obejmuje po raz dwunasty w tym sezonie i szósty w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018). Ceny zostały zebrane 15 lutego i porównane z cenami dla tego samego okresu zebranymi 8 lutego, a w porównaniach cen rok do roku z cenami zebranymi 16 lutego 2017.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są już dostatecznie reprezentatywne gdyż bierze w nich udział prawie 3350 hoteli (w pierwszym i drugim zestawieniu było to jedynie 2530 i 1480 hoteli) i występują w nich pełne oferty wszystkich kluczowych dla polskiego rynku touroperatorów.

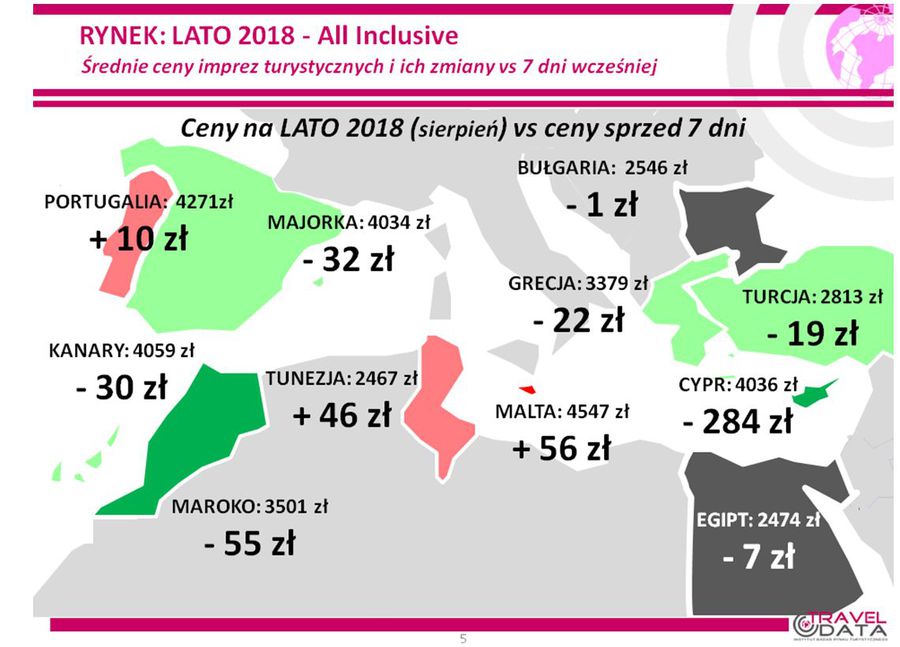

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny spadły o 21 złotych. Największą zniżkę średnich cen o 284 złote zanotowano na Cyprze - poprzednio ceny wzrosły tam najbardziej - oraz na Fuerteventurze i Chalkidiki – o 195 i 56 złotych. Największa zwyżka miała miejsce na tunezyjskiej Dżerbie o 95 złotych, na której przed tygodniem ceny spadły najbardziej, a nieco mniejsze na Gran Canarii i w Albanii – o 81 i 33 złote. W analogicznym czasie przed rokiem i dwoma laty odnotowywano niewielkie zmiany ogólnego poziomu cen wycieczek - odpowiednio o plus 12 i minus 11 złotych.

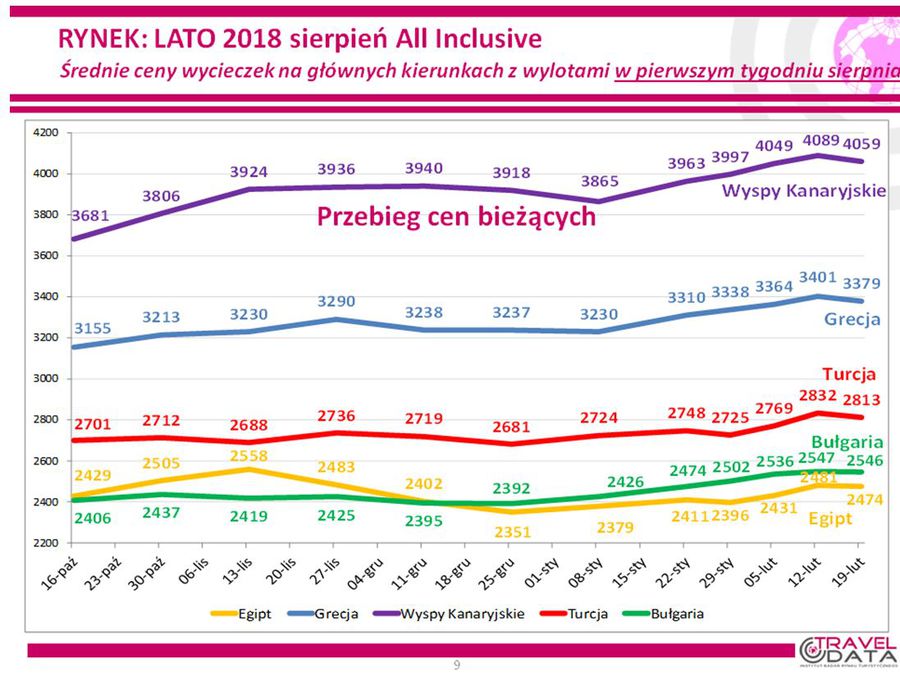

Zmiany średnich cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największy spadek cen odnotował Cypr (-284 zł).

fot. mat. prasowe

Średnie ceny wycieczek z wylotami w pierwszym tyg. sierpnia

W minionym tygodniu widoczne było odreagowanie wzrostów średnich cen wycieczek z poprzedniego tygodnia.

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej turystyce wyjazdowej, które są też często przedstawiane w kontekstach sprzedażowych na wykresach bazujących na danych Wakacji.pl, a dodatkowo uwzględniana jest tam także szybko nabierająca znaczenia w wypoczynkowych wyjazdach polskich turystów Albania.

W minionym tygodniu widoczne było odreagowanie wzrostów średnich cen wycieczek z poprzedniego tygodnia. Dotyczy to zwłaszcza Wysp Kanaryjskich, Grecji i Turcji, w mniejszym stopniu Egiptu, a w symbolicznym stopniu Bułgarii. Spadek ten może mieć związek z ogólnym osłabieniem popytu w ostatnich czterech tygodniach i widoczny jest też w innych terminach wyjazdów. Korespondują z nim znaczące zniżki na kierunkach turystycznych w automatycznie ustalanych cenach przelotów w liniach Ryanair i to zarówno w terminach wakacyjnych, jak też wiosennych.

Spadków cen nie prezentuje natomiast nieuwidoczniona na wykresie Tunezja, która zajmuje już 7 miejsce wśród najbardziej popularnych kierunków z bieżącym udziałem 3,78 procent (przed tygodniem 3,65, a przed miesiącem 3,18 procent).

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że średnia cena była wyższa wobec średniej ceny dla poprzedniego sezonu o 14 złotych. W poprzednim sezonie w trzecim tygodniu lutego 2017 średnia cena w porównaniu rok do roku była wyższa o 148 złotych.

Nadal w kierunku obniżania cen wycieczek działają w tym sezonie elementy o charakterze kosztotwórczym. Cena paliwa lotniczego jest wprawdzie nieco wyższa niż przed rokiem (2,46 wobec 2,42 zł/litr, czyli o 1,7 procent), ale w skali 12 miesięcy zdecydowanie wzrosła wartość polskiej waluty w rozliczeniach turystycznych – tym razem o średnio około 7 procent. W rezultacie nadal znaczny pozostaje wspólny wpływ zmian cen paliwa i kursów złotego w kierunku obniżania średnich kosztów wycieczek, który wyniósł w przybliżeniu 120-125 złotych (poprzednio było to około 95-105 złotych, a wcześniej około 150-160, 145-155, 140-150 i 160-170 złotych).

Warto zauważyć, że zmiana średnich cen wycieczek nie odzwierciedla teoretycznego wpływu wymienionych czynników (zamiast zniżek mamy wzrosty), co można tłumaczyć wyraźnie wyższym od oczekiwań większości organizatorów popytem na imprezy turystyczne oraz walutowymi kontraktami zabezpieczającymi, które ograniczają przenoszenie się wpływu zmian kursów na koszty ponoszone przez biura podróży.

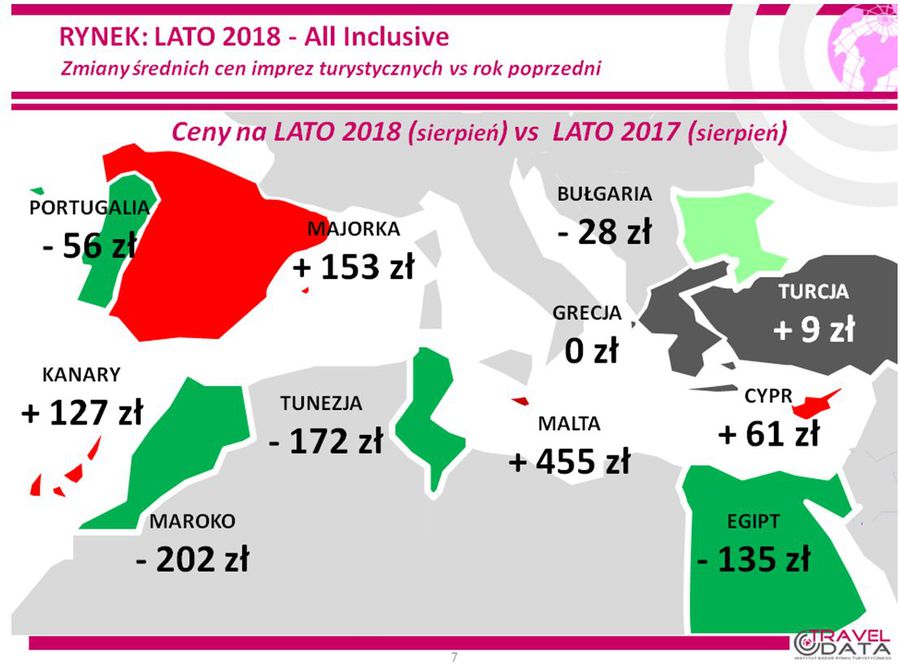

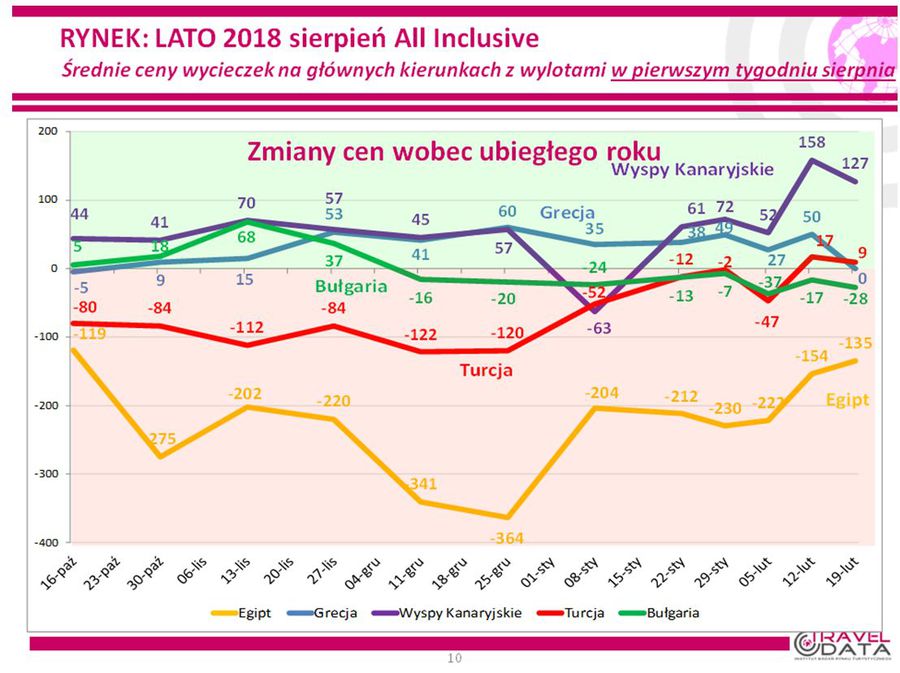

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian cen rok do roku na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

vs ceny na lato 2017 (sierpień)")

fot. mat. prasowe

Ceny na lato 2018 (sierpień) vs ceny na lato 2017 (sierpień)

Największe spadki cen dotyczą Maroka i Tunezji.

fot. mat. prasowe

Zmiany cen wobec ubiegłego roku

Na wykresie widoczne jest zmniejszenie się różnic cen zarówno na kierunkach greckich i kanaryjskich, które generalnie przodują we wzrostach cen rok do roku

Na wykresie widoczne jest zmniejszenie się różnic cen zarówno na kierunkach greckich i kanaryjskich, które generalnie przodują we wzrostach cen rok do roku, ale też opadły krzywe dla Bułgarii i Turcji. Dla tej ostatniej średnie ceny pozostały po raz drugi na poziomie przewyższającym odpowiedni poziom cen sprzed roku. Jedynym kierunkiem, który oparł się ogólnej tendencji pozostaje Egipt , w którym od początku stycznia ceny zbliżają się do poziomu ubiegłorocznego.

Z mniejszych kierunków ponownie znacznie wyższe ceny rok do roku notowano na Malcie – o 455 złotych, mniejsze wzrosty wystąpiły na Majorce i Cyprze - o średnio 153 i 61 złotych. Niewielkie spadki odnotowano w Albanii i w Portugalii – o 10 i 56 złotych, zaś znacząco niższy jest teraz poziom średnich cen w Tunezji i Maroku - o 172 i 202 złote.

3. W obecnym zestawieniu wśród dużych i średnich organizatorów zniżki cen w porównaniu z ubiegłym sezonem wykazują oferty biur TUI Poland, Coral Travel Wezyr, 7islands i Grecos Holiday- o około 155, 105 i 55 i 20 złotych, a minizwyżkę na poziomie poniżej ogólnego wzrostu cen na rynku (obecnie +14 złotych) wykazuje oferta biura Itaka - o około 5 złotych. Oferty pozostałych biur stały się bardziej kosztowne niż przed rokiem w granicach od 21 do 214 złotych. W ujęciu dwuletnim tańsza jest oferta biura Exim Tours – o średnio 38 złotych, a bardzo zbliżone wzrosty średnich cen prezentują oferty biur TUI Poland, Itaka i Coral Travel Wezyr – odpowiednio o około 90, 95 i 100 złotych, przy średnim wzroście cen w branży tym okresie o 162 złote.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to czołową pozycję ponownie zajęło biuro Itaka (28 ofert) wyprzedzając biura TUI Poland (25 ofert), Coral Travel Wezyr (19 ofert) oraz Exim Tours (17 ofert). Nadal szczególnie dużą liczbę atrakcyjnych ofert na niższych półkach cenowych oferują TUI Poland i Exim Tours, podczas gdy w ofercie premium (5*) coraz bardziej zdecydowanym liderem pozostaje biuro Itaka.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponują teraz Sun&Fun i Coral Travel Wezyr – 6 i 5 ofert, na kierunkach greckich Itaka (8 ofert), ale także Coral Travel Wezyr i Grecos – 7 i 6 ofert, na kierunkach kanaryjskich TUI Poland oraz Itaka – 9 i 7 ofert, a na tureckich Coral Travel Wezyr – 4 oferty oraz Itaka i TUI Poland – po 3 oferty. W powracającej na rynek turystyczny Tunezji najwięcej atrakcyjnych cenowo ofert ma biuro Exim Tours – 4 oferty.

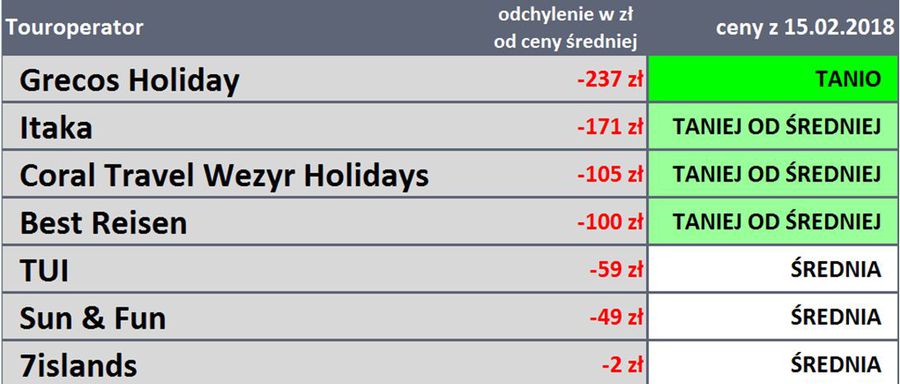

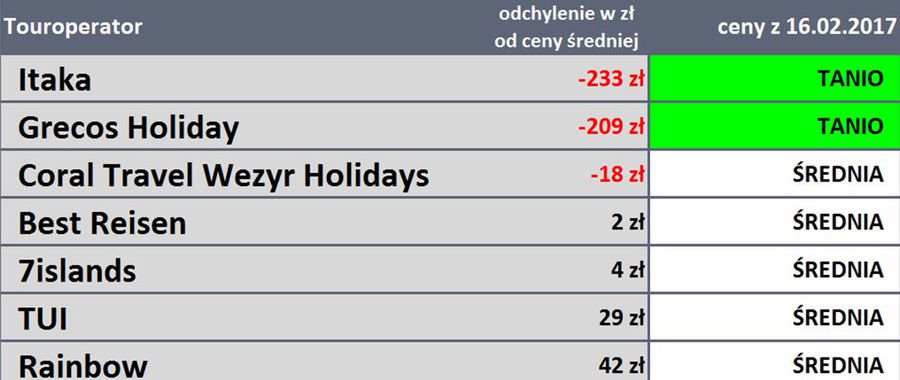

4. Przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od średniej ceny widoczne jest w Grecos Holiday.

Przez większość ubiegłego sezonu na czele tabel dotyczących szczytu sezonu wakacyjnego nieomal niezmiennie królowały (w różnej kolejności) biura Itaka i Grecos Holiday, ale wysokie pozycje dość często zajmowały też biura Coral Travel Wezyr Holidays oraz Net Holiday. W tym zestawieniu skład pierwszych pięciu touroperatorów pozostał taki sam jak poprzednio, a jedyną zmianą jest zamiana kolejności na dwóch ostatnich pozycjach pomiędzy biurami TUI Poland i Best Reisen.

Dla porównania przedstawiono też adekwatny obraz sytuacji sprzed roku. Warto zauważyć, że skład czołówki organizatorów był wówczas taki niemal sam jak obecnie, ale na pozycjach liderów kolejność była odwrotna, jak również dystans pomiędzy pierwsza dwójką i trzecim Coral Travel Wezyr istotnie się zmniejszył.

Należy pamiętać, że pozycje w zakresie względnej atrakcyjności cenowej z reguły przekładają się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie utrwalają wiodące i rosnące pozycje organizatorów branży, a niskie często przekładają się na systematyczne oddawanie udziałów rynkowych bardziej atrakcyjnym dla turystów konkurentom.

fot. mat. prasowe

Touroperatorzy - ceny sprzed roku

Rok temu największe odchylenie od średniej ceny oferowała Itaka.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Bieżące ceny w Ryanair stabilne, w Wizzair w górę, a w obu liniach sporo wyższe niż przed rokiem

Od stycznia dokonaliśmy zmiany w schemacie prezentowania informacji o sytuacji w zakresie cen przelotów na kierunkach turystycznych oferowanych przez tanich przewoźników. Obecnie jest ona prezentowana raz na dwa tygodnie w postaci wykresów z dodatkowym krótkim komentarzem dotyczącym ważniejszych kierunków, które były do tej pory zawarte w grupie kierunki pozostałe.

Na wykresach gruba linia oznacza średnie ceny przelotów w pierwszym tygodniu sierpnia w sezonie obecnym, a cieńsza w poprzednim. Zielone pole pomiędzy liniami oznacza spadek średnich cen rok do roku, a czerwone ich wzrost. Na wykresach zostały uwzględnione jedynie te rejsy (37 połączeń w Ryanair i 20 w Wizzair), które występowały w obu tych sezonach jednocześnie.

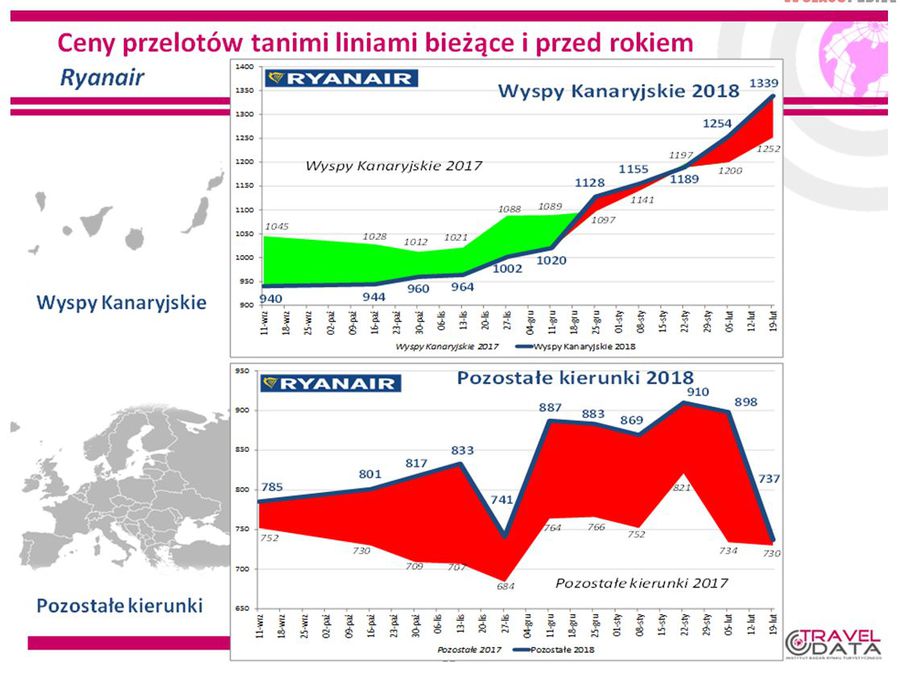

Przebieg zmian cen w liniach Ryanair przedstawiają poniższe wykresy.

fot. mat. prasowe

Ceny przelotów Ryanair

W największym stopniu podniosły się ceny przelotów rok do roku na kierunkach greckich - o średnio 74 złote.

Na wykresach dobrze widoczna jest kontynuacja trendu na Wyspach Kanaryjskich, gdzie ceny w ostatnich tygodniach znacząco wzrosły i w miejsce z reguły o sto kilkadziesiąt złotych niższych niż przed rokiem stały się najpierw o kilkanaście, a obecnie kilkadziesiąt złotych wyższe. Zdecydowanie zmieniła się natomiast sytuacja na pozostałych kierunkach, gdzie wcześniej ceny regularnie były zdecydowanie mniej korzystne niż przed rokiem, a ostatnio prawie powróciły do poziomów ubiegłorocznych.

W największym stopniu podniosły się ceny przelotów rok do roku na kierunkach greckich - o średnio 74 złote, nieco mniej zdrożały kierunki Hiszpanii kontynentalnej i Majorka - o średnio 50 złotych, a staniały przeloty na kierunkach włoskich i portugalskich – o średnio 59 i 167 złotych.

Należy również zaznaczyć, że znizki cen przelotów na kierunkach turystycznych w liniach Ryanair nie dotyczą jedynie terminów wakacyjnych. Również w okresie przedwakacyjnym (maj) ceny te spadły o średnio 118 złotych wobec okresu sprzed dwóch tygodni i o 121 złotych wobec cen z maja ubiegłego roku.

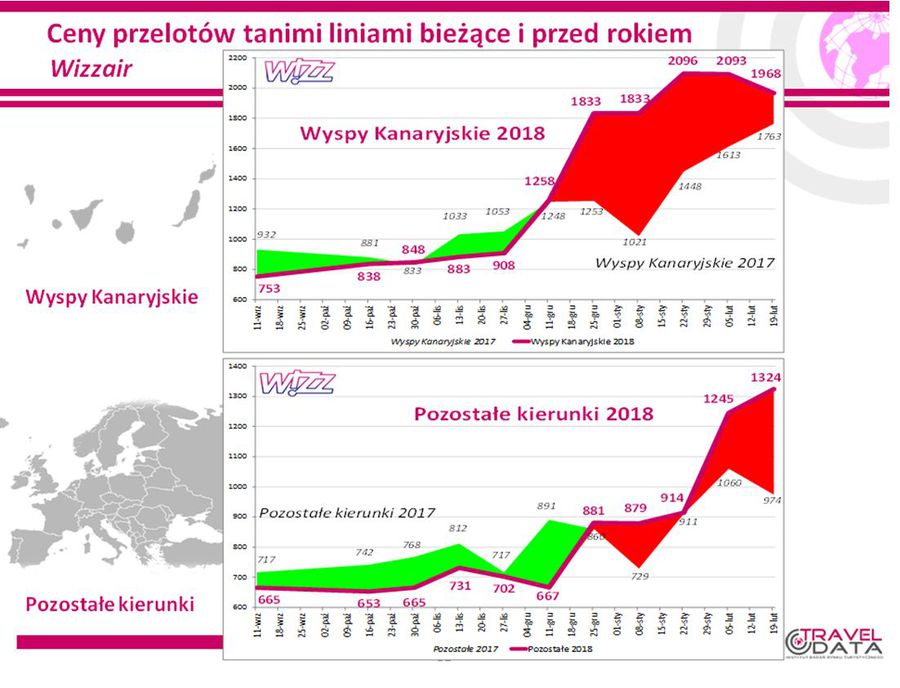

Poniżej pokazany jest przebieg zmian cen w liniach Wizzair

fot. mat. prasowe

Ceny przelotów Wizzair

Znaczny skok cen przelotów na Wyspy Kanaryjskie na początku grudnia wynika z wycofania przez przewoźnika połączenia w sezonie letnim na Lanzarote.

Znaczny skok cen przelotów na Wyspy Kanaryjskie na początku grudnia wynika z wycofania przez przewoźnika połączenia w sezonie letnim na Lanzarote (z Katowic). Nie cieszyło się ono powodzeniem , co znajdowało wyraz w niskich cenach. W tej sytuacji w sezonie letnim 2018 pozostały jedynie rejsy na Teneryfę (zimą połączenie na Lanzarote zostało utrzymane).

Wykres dla pozostałych kierunków wskazują na generalnie niższe rok do roku ceny przelotów we wczesnym okresie sprzedaży, a następnie na ich wzrost w ostatnich 4-5 tygodniach do poziomów coraz wyraźniej wyższych od zeszłorocznych. Najbardziej wzrosły ceny rejsów na kierunkach włoskich – o 499 złotych, w mniejszym stopniu do Grecji (Korfu) – o 250 złotych, a niewiele do Bułgarii – o 37 złotych, Nieznacznie spadły średnie ceny przelotów do Hiszpanii i Portugalii – o 10 i 12 złotych.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]](https://s3.egospodarka.pl/grafika2/majowka/Na-majowke-2025-wydamy-srednio-249-zl-mniej-niz-rok-temu-266218-50x33crop.jpg "Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu [© Freepik]") Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

Na majówkę 2025 wydamy średnio 249 zł mniej niż rok temu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}