Wakacje 2018: średnio płacimy o 1 zł mniej niż rok temu

2018-02-28 12:06

Przeczytaj także: Wakacje 2018: na razie płacimy tyle, ile rok temu

Sezon letni 2018

- Tunezja: zmiana + 0,42% - szósty wzrost z rzędu, zyskiwała głównie w okresie czerwiec-sierpień, lekko traciła w maju

- Albania: zmiana + 0,18% - czwarty wzrost z rzędu, zyskiwała we wszystkich miesiącach

- Egipt: zmiana + 0,14% - ósmy wzrost z rzędu, zyskiwał w kwietniu i w wakacje, lekko tracił w maju

- Turcja: zmiana - 0,05% - dziesiąty spadek z rzędu, traciła w okresie sierpień-październik, zyskiwała w maju - lipcu

- Hiszpania: zmiana -0,08% -trzeci spadek z rzędu, traciła udziały z wyjątkiem maja oraz sierpnia (bez zmian)

- Bułgaria: zmiana - 0,13%,- trzeci spadek z rzędu, traciła głównie w maju

- Grecja: zmiana -0,49% - siódmy spadek z rzędu, traciła w całym okresie z wyjątkiem września

Tunezja notuje ostatnio coraz wyraźniejsze przyspieszenie sprzedaży, co może wynikać z relatywnie bardzo niskich cen, „lastowego” charakteru tego kierunku oraz z pewnego popytu odłożonego.

Przyrosty udziałów Egiptu wynikać mogą z bardzo niskiego zaawansowania przedsprzedaży, które jest również skutkiem „lastowego” charakteru tego kierunku. Sprzedaż kierunków egipskich będzie nabierała tempa wraz z przybliżaniem się najpopularniejszych terminów wyjazdów do tego kraju.

Problemy długotrwałego trendu słabnącej dynamiki sprzedaży Turcji mają prawdopodobnie swoje źródło w zbyt szczupłych programach przygotowanych przez organizatorów, co skutkuje relatywnym i bezwzględnym wzrostem cen (już do poziomu wyższego niż przed rokiem) i działa ujemnie na dynamikę bieżącej sprzedaży. Dynamika spadku udziału Turcji jednak hamuje i możliwe, że niebawem powróci do trendu wzrostowego wraz z poprawą nastrojów konsumenckich w Polsce B.

Wyraźny spadek tempa bieżącej sprzedaży Grecji spowodowany jest prawdopodobnie kompilacją silnej konkurencji cenowej kilku krajów sąsiednich i znacznego zaspokojenia popytu na ten kierunek w kilku ubiegłych sezonach. W ostatnim czasie dynamikę sprzedaży dodatkowo osłabiały słabsze nastroje konsumenckie w obszarze Polski B, co wywierało również wpływ na nieco słabszą ostatnio sprzedaż Bułgarii.

Sezon zimowy 2017/18

Bieżący obraz sezonu zimowego zostanie dokładniej przedstawiony za tydzień, natomiast w największym skrócie można stwierdzić, że dotychczasowa sytuacja nie ulega teraz większym zmianom. Egipt nadal zwiększa swój udział w sprzedaży oraz przedsprzedaży zimy i zwiększa tym samym swoją przewagę nad Hiszpanią, której udziały pozostają ostatnio stabilne.

Z kierunków egzotycznych w minionym tygodniu najbardziej zyskiwały Tanzania, Tajlandia i Wyspy Zielonego Przylądka, zaś spadały rynkowe udziały Kenii oraz liderów zimowej egzotyki, czyli ZEA i Dominikany.

Kwestia wzrostu wynagrodzeń, jako czynnika turystycznej koniunktury

Zgodnie z zapowiedzią w tym materiale poświęcamy nieco miejsca sprawie wynagrodzeń. W sytuacji gdy maleje wpływ przyrostu zatrudnienia spowodowany wyczerpywaniem się rezerw niezatrudnionej jeszcze siły roboczej oraz brak jest nowych programów socjalnych o istotnym znaczeniu, to właśnie wzrost płac zaczyna odgrywać coraz bardziej wiodącą rolę we wzroście dochodów gospodarstw domowych.

W przedostatni piątek poznaliśmy najnowsze dane GUS o dynamice wzrostu wynagrodzeń za styczeń 2018 roku w segmencie przedsiębiorstw zatrudniających ponad 9 osób. Wyniosła ona +7,3 procent, co w zestawieniu z inflacją za ten sam miesiąc w wysokości 1,9 procent daje w przybliżeniu realny wzrost płac na poziomie +5,3 procent.

Wzrost ten okazał się na szczęście znacznie wyższy od oficjalnych założeń rządowych, jak również wyższy od prognoz NBP, RPP i Komisji Europejskiej i nie jest to pierwszy miesiąc, w którym sytuacja taka mała miejsce. Wzrost ten uzupełniony jest nowymi strumieniami wypłat płynących do obywateli, który znacznie podniósł obecne tempo wzrostu dochodów ogółu gospodarstw.

Nowa fala dynamiki wzrostu wynagrodzeń i dochodów gospodarstw domowych

Wypłaty te mają charakter głównie jednorazowy lub bardzo ograniczony w czasie, jak np. wypłaty rekompensat za utracone deputaty węglowe rodzinom emerytów górniczych lub odprawy emerytalne wypłacane w związku ze skumulowanym w czasie korzystaniem obywateli z przepisów nowej ustawy emerytalnej. Jednakże łącznie z przyspieszoną ostatnio dynamiką wzrostu płac spowodowały istotną zmianę na lepsze w obszarze uśrednionego wzrostu dochodów gospodarstw domowych.

Te dodatkowe strumienie wypłat w kolejnych miesiącach w dużym stopniu zanikną, ale wzrastająca dynamika ogólnego wzrostu wynagrodzeń powinna je w dużym stopniu zrekompensować. Rezultat tych czynników jest taki, że wzrost dochodów gospodarstw domowych doznał jakby kolejnej fali wzrostowej, co stało się jednym z najważniejszych czynników obecnej nadspodziewanie dobrej koniunktury w obszarze sprzedaży detalicznej, a zwłaszcza towarów i usług z wyższej półki, a do tych ostatnich wciąż należą w naszym kraju zagraniczne wycieczki.

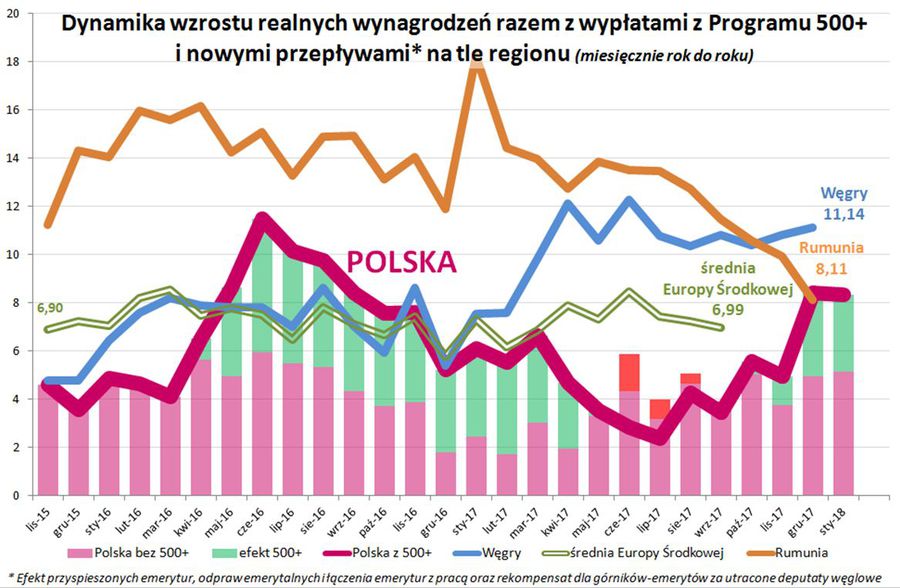

Poniżej przedstawiamy prezentowany już wielokrotnie bieżąco zaktualizowany wykres w zakresie dynamiki wzrostu realnych wynagrodzeń, wypłat z programu 500+, a także szacunkowych kwot wypłat z tytułów (od października 2017) przyspieszonego przechodzenie na emeryturę, łączenia emerytury z wynagrodzeniem, wcześniejszych odpraw emerytalnych oraz wypłacanych części rekompensat z tytułu utraconych deputatów węglowych.

Wypłaty z programu zawierają kwoty rzeczywiste, ponieważ w niektórych miesiącach występowały opóźnienia, a w innych przyspieszenia wypłacanych przekazów, jak również ich wielkość zmniejszona o tę część świadczeń, która nie trafia do rodzin pracowniczych. Słupki w kolorze fioletu reprezentują dynamikę wzrostu realnych wynagrodzeń, a słupki zielone lub czerwone, odpowiednio realny pozytywny lub negatywny wpływ programu 500+ i innych wymienionych czynników na łączną dynamikę dochodów gospodarstw domowych.

Ponieważ krajowa dynamika porównywana jest jednocześnie z dynamiką niektórych krajów naszego regionu i z regionalną średnią, to wykresy przedstawiane są w kategoriach dochodu netto (czyli „na rękę”), jako że w niektórych państwach zachodzą dość istotne zmiany podatkowe, co sprawia, że porównywanie ze sobą dochodów brutto staje się nieadekwatne.

fot. mat. prasowe

Dynamika wzrostu realnych wynagrodzeń z uwzględnieniem 500+

Słupki w kolorze fioletu reprezentują dynamikę wzrostu realnych wynagrodzeń.

Na tle regionu wypadamy jednak nadal mało efektownie

Ogólna medialna opinia o tempie wzrostu wynagrodzeń jest zastanawiająco pozytywna. Ma ona jedno ze swoich źródeł zapewne w odniesieniu do sytuacji rozwiniętych krajów Europy Zachodniej, gdzie płace realne od kilku lat niemal nie rosną lub kilku minionych lat w Polsce, gdy również w Polsce wzrost płac realnych był bardzo niski. Przykładowo przez niemal cztery lata, czyli w okresie luty 2010 –styczeń 2014 wzrost realnych wynagrodzeń pozostawał poniżej 1,5 procent, przybierając okresowo wartości ujemne, czyli płace realne nawet spadały.

Tymczasem również ostatnio średni polski wzrost płac realnych pozostawał skromny na tle regionalnej, a przez kilka miesięcy piastowaliśmy w tym względzie nawet mało zaszczytną role czerwonej latarni regionu.

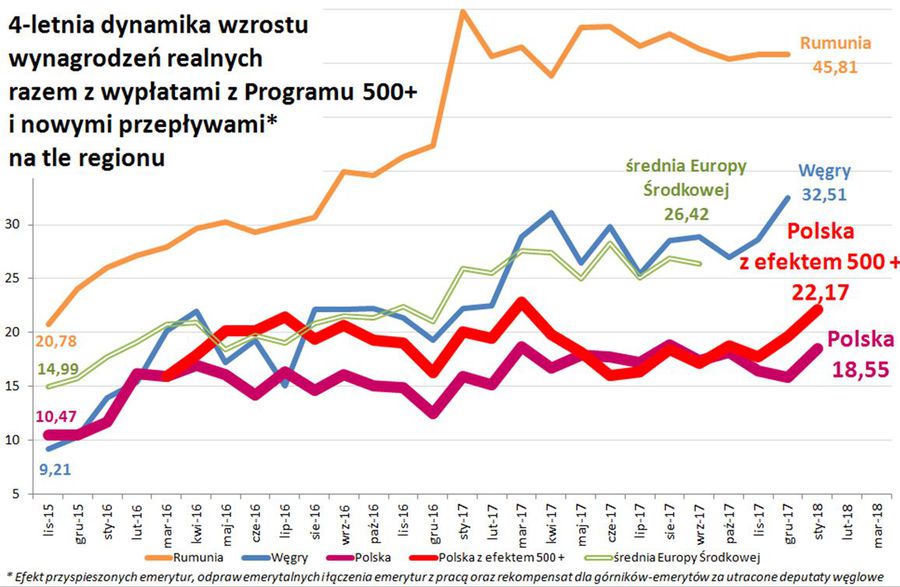

W ramach jednego roku różnica nie wydaje się może zanadto duża, ale nakładanie się takiej sytuacji przez lat kilka prowadzi już do znacznego stopnia rozwarstwiania się realnych poziomów wynagrodzeń. Poniżej przedstawiamy wykresy czteroletniej dynamiki płac realnych, na których widoczne jest, że różnice w takim okresie są już znaczne i wydają się zdecydowanie zbyt duże, zwłaszcza biorąc pod uwagę różnice tempa wzrostu gospodarczego naszego kraju w porównaniu z regionalnymi sąsiadami.

fot. mat. prasowe

4-letnia dynamika wzrostu wynagrodzeń realnych razem z wypłatami 500+ i nowymi przepływami

Polska z efektem 500+ nie dobija jeszcze do średniej regionu.

Ta dziwna sytuacja ma kilka wytłumaczeń, o których przy innej okazji, ale powstaje też pytanie, jakie znaczenie może mieć taka sytuacja dla przyszłej koniunktury w turystyce?

Ściśnięte sprężyny przyszłej koniunktury w turystyce wyjazdowej

Otóż jest to jedna z ukrytych sprężyn przyszłej turystycznej koniunktury w tym sensie, że sztucznie spowalniany obecnie wzrost płac (hamowanie wzrostu płacy minimalnej, opóźnianie regulacji wynagrodzeń w wielu obszarach sektora budżetowego itp.) doprowadzi w przyszłości do mocnego odreagowania w postaci przyspieszonego wzrostu płac ze wszystkimi tego pozytywnymi konsekwencjami dla turystycznej koniunktury.

Takim okresem może być już przedwyborczy rok 2019, ale myliłby się ten, kto automatycznie wiązałby taki okres „wyborczych kiełbas” dla dużych grup zawodowych i społecznych z automatycznym wzrostem skłonności do konsumpcji. Zjawiskiem odwrotnym z dużym prawdopodobieństwem może być tzw. (de)konsumpcja asekuracyjna w odmianie związanej ze stopniem niepewności jaki niosą ze sobą wybory parlamentarne.

Zjawisko to z zaskakująco dużym nasileniem występuje obecnie na Węgrzech, gdzie pomimo rekordowo szybko rosnących plac realnych (Węgry są w tej kategorii światowym liderem) dynamika konsumpcji i sprzedaży detalicznej pozostają relatywnie bardzo słabe i to w warunkach praktycznie przesądzonego wysokiego zwycięstwa obecnie rządzącej koalicji.

Tak więc o ile wysoce prawdopodobna jest coraz wyższa dynamika wzrostu płac realnych, a przynajmniej zdecydowanie wyższa od oficjalnych i większości rynkowych prognoz, to wcale nie musi mieć ona bezpośredniego przełożenia na konsumpcję, w tym zakupy zagranicznych wycieczek w przyszłym sezonie.

Warto się głębiej zastanowić nad perspektywami koniunktury w branży zorganizowanej turystyki wyjazdowej w 2019 roku, tym bardziej, że już niedługo rozpoczną się coraz bardziej intensywne procesy planowania programów, które będą realizowane w przyszłym sezonie.

Przeczytaj także:

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, first minute, wakacje 2018, rok 2018

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}