Wakacje 2018: Turcja ciągle drożeje

2018-06-15 10:15

Przeczytaj także: Wakacje 2018: Turcja spada, Grecja odbija

Plusy i minusy tygodnia(i) dla turystyki:

Złowrogi minus: wyniki gigantów turystyki - ostra przecena akcji Thomasa Cooka przy stabilizacji cen TUI Group

W poprzednim miesiącu (8 maja dla TUI Group i 17 maja dla Thomasa Cooka) poznaliśmy półroczne, czyli za okres 1 października – 31 marca, sprawozdania finansowe obu największych koncernów turystycznych w Europie. Konferencje zorganizowane przy tej okazji nie wniosły wiele nowego, gdyż są to wydarzenia tzw. PR-owskie. Wydaje się, że cieplejsze komentarze zebrał Thomas Cook, który w tego rodzaju eventach często wypada lepiej, zaś dziennikarze najczęściej nie analizują krytycznie sytuacji tylko po prostu powtarzają tezy głoszone przez Zarządy spółek.

Diametralnie inaczej potraktowało wyniki środowisko analityków i inwestorów. Akcje Thomasa Cooka rozpoczęły szybką wędrówkę w dół (jak to mówią rynki – na południe) przy stosunkowo niewielkich zmianach notowań dla TUI Group. TravelDATA celowo wstrzymywała się przed wcześniejszym komentowaniem sytuacji, aby sprawdzić, czy trend spadkowy akcji Cooka nie jest zbyt przypadkowy i ma jakieś trwalsze podstawy. Teraz jednakże po dwudziestu kilku dniach można się jednak pokusić o próbę diagnozy sytuacji.

Fakty są takie, że po sprawozdaniach rynki mocno przeceniły Thomasa Cooka, a cena jego akcji spadła w tym okresie o aż 24,1 procent (ze 146,1 do 110,9 funta). Nie była to wcale wina jakiejś ogólnej słabości rynków, gdyż akcje jego konkurenta oddały w tym okresie mniej niż 1,1 procent.

Thomas Cook przy bliższej analizie rzeczywiście wypadł blado, ale absolutnie nie aż tak blado, aby uzasadnić tak głęboką wyprzedaż jego akcji. Nasuwa się więc pytanie, co mogło przyczynić się do tak gwałtownych zmian cen akcji koncernu.

Koniunktura w turystyce minęła już swój szczyt …

Możliwym racjonalnym wytłumaczeniem takiej reakcji może być diagnoza, że najlepsze czasy dla branży już minęły. W takiej sytuacji inwestorzy zwykle preferują spółki efektywniejsze, których ryzyko biznesowe w czasie dekoniunktury jest mniejsze, a nawet daje im ona szanse na wzmocnienie pozycji biznesowej – był to przypadek Grecos Holiday w roku 2012, czy ogólna historia biur Itaka i Rainbow. TUI Group jako koncern o zdywersyfikowanym charakterze (wycieczkowce, hotele, linie lotnicze plus znaczna działalność touroperatorska) wydaje się dużo mniej ryzykowny niż Thomas Cook oparty jedynie na trzecim i czwartym z wymienionych filarów biznesowych.

W mniej pewnej sytuacji rośnie też znaczenie kapitałów własnych, które są słabą stroną Cooka, a stosunkowo silną TUI Group, którą dodatkowo stać też na wypłaty stosunkowo wysokich dywidend (około 2 miliardów złotych w lutym tego roku) (Thomas Cook -około 50 razy mniejszą). W tzw. dobrych czasach ma to mniejsze znaczenie, ale można przypuszczać, że wątła baza kapitałowa koncernu w obliczu możliwej dekoniunktury dodatkowo skonfundowała część inwestorów.

Itaka ma teraz większe fundusze niż Thomas Cook

W tej kwestii objawiła się też szokująca na pierwszy ogląd informacja, że według wszelkiego prawdopodobieństwa według stanu na 31 marca 2018 fundusze własne Itaki przewyższają fundusze własne koncernu Thomas Cook. Przy całkiem racjonalnym założeniu, że nie uległy one istotnej zmianie pomiędzy 31 grudnia 2017, a 31 marca 2018 kapitały Itaki wynoszą około ponad 288 mln złotych, a Thomasa Cooka na te datę około 35 mln funtów, czyli w okolicach 170 milionów złotych po bieżącym kursie tej waluty.

Należy przypuszczać, że ta niecodzienna sytuacja jest przejściowa, gdyż albo koncern – tak jak było to już kilkakrotnie czynione w przeszłości – zostanie dokapitalizowany ze źródeł zewnętrznych, albo ewentualnie uzupełni kapitały w drodze wypracowania zysków. Dla porównania kapitały TUI Group wahają się przeważnie w granicach 12-15 miliardów złotych.

Najważniejszym przesłaniem z tak nagłego zróżnicowania traktowania TUI Group i Thomasa Cooka jest jednak silny sygnał ostrzegawczy z rynków przed zmianą koniunktury w europejskiej turystyce. Tak to już bowiem jest, że rynki kapitałowe z reguły dość trafnie antycypują niekorzystne trendy i wycofują się z wyprzedzeniem z branż, w których dostrzegają niekorzystne dla nich perspektywy.

Osłabienie koniunktury na Zachodzie nie przesądza o osłabieniu polskiej branży turystycznej

Osłabienie postrzegania koniunktury może być generalnie trafne, jako że różnorodnych sygnałów wskazujących na taki bieg wydarzeń jest coraz więcej. Nie oznacza to jednak automatycznie wyraźnego osłabienia koniunktury w naszej rodzimej branży turystycznej, czy w gospodarce jako całości, gdyż wiele zależy od skuteczności polityki rządu, a także NBP, który jako niemal jedyny w rozwiniętym świecie (OECD) zachował jeszcze w nienaruszonym stanie wszystkie niekonwencjonalne instrumenty polityki monetarnej.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 22 stycznia zestawienia obejmują jedynie sezon lato 2018, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

2. Niniejsze zestawienie obejmuje po raz dwudziesty piąty w sezonie i dziewiętnasty w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018). Ceny zostały zebrane 7 czerwca i porównane z cenami zebranymi 31 maja, a w porównaniach cen rok do roku z cenami zebranymi 8 czerwca 2017.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są dostatecznie reprezentatywne gdyż bierze w nich udział ponad 3620 hoteli (w pierwszym i drugim zestawieniu było to jedynie 2530 i 1480 hoteli) i występują w nich pełne oferty wszystkich kluczowych dla polskiego rynku touroperatorów.

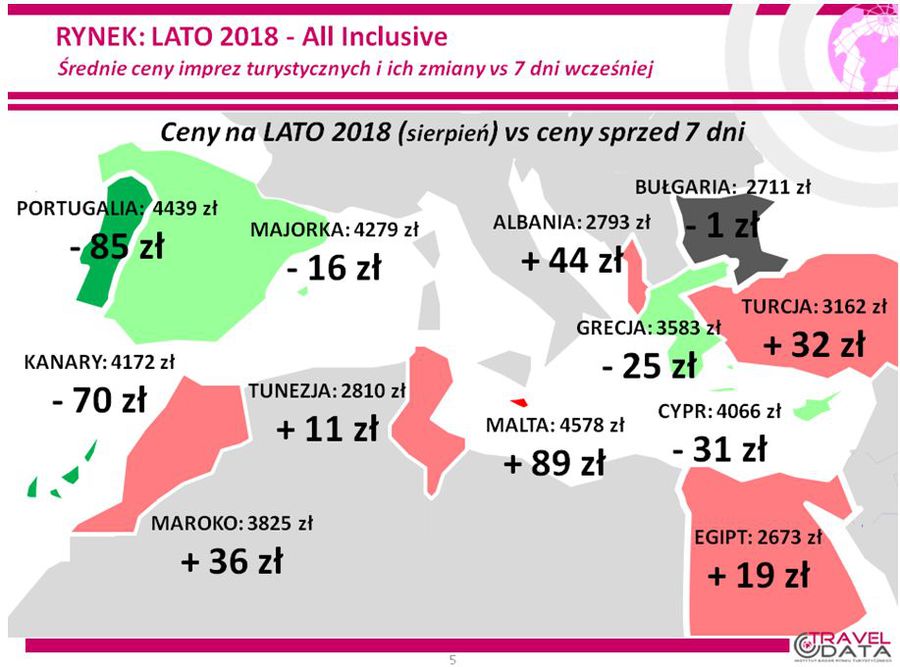

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny spadły o 6 złotych (poprzednio wzrosły o 2 złote, spadły o 11 złotych, wcześniej wzrosły o 26 złotych i spadły o 6 złotych, a jeszcze wcześniej wzrosły o 57 i 37 złotych). Największe zniżki cen w ostatnim tygodniu zanotowano na Gran Canarii – o średnio 157 złotych (poprzednio były tam największe wzrosty średnich cen) oraz w Portugali i na Fuerteventurze – o średnio 85 i 75 złotych. Największe zwyżki średnich cen miały miejsce na Malcie – o średnio 89 złotych (poprzednio były tam największe spadki średnich cen) oraz w Albanii i Turcji Egejskiej – o 44 i 41 złotych. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek także spadały - o odpowiednio 12 i 27 złotych.

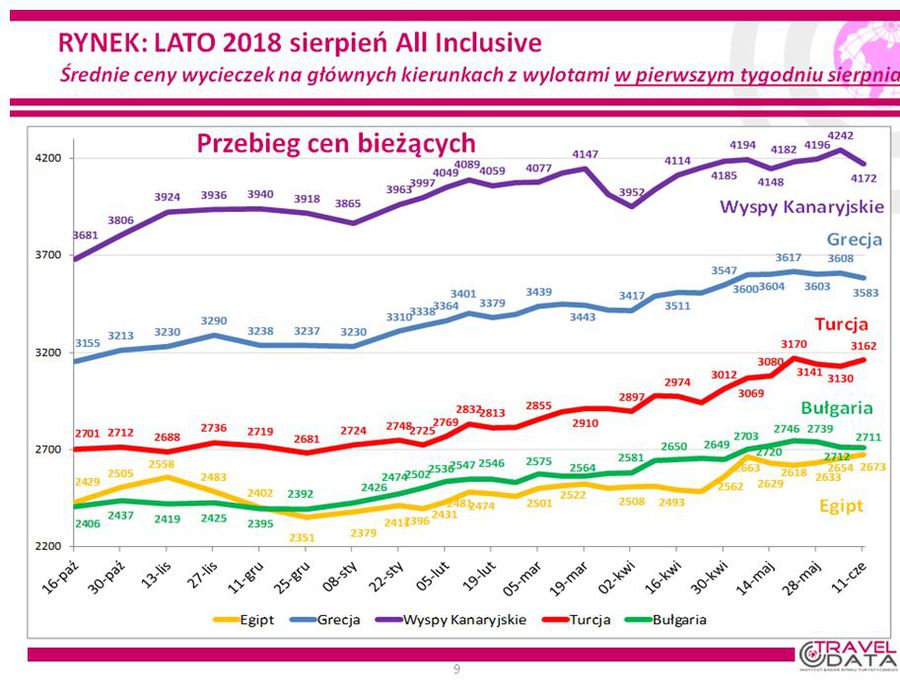

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

W ujęciu tygodniowym najbardziej zdrożała Malta.

fot. mat. prasowe

Średnie ceny wycieczek z wylotami w pierwszym tyg. sierpnia

Miniony tydzień przyniósł wyższe od przeciętnej (czyli od 6 złotych) spadki średnich cen wycieczek na Wyspy Kanaryjskie i do Grecji (o 70 i 25 złotych).

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej turystyce wyjazdowej, które są też często przedstawiane w kontekstach sprzedażowych na wykresach bazujących na danych Wakacji.pl.

Miniony tydzień przyniósł wyższe od przeciętnej (czyli od 6 złotych) spadki średnich cen wycieczek na Wyspy Kanaryjskie i do Grecji (o 70 i 25 złotych), bliskie przeciętnemu do Bułgarii (spadek o 1 złoty), natomiast wzrosły średnie ceny wycieczek do Turcji i Egiptu - o średnio 32 i 19 złotych.

Po dwóch tygodniach spadków ceny Turcji powróciły do wzrostów, co koresponduje z poprawą popytu na ten kierunek widoczną w statystykach portalu Wakacje.pl. Od końca stycznia wycieczki do tego kraju zdrożały już przeciętnie o 437 złotych, co sugeruje nadal zbyt małe programy przygotowane na tym kierunku przez większość touroperatorów.

Ceny w Tunezji po ośmiu zwyżkach z rzędu (łącznie o prawie 300 złotych) i czterotygodniowych wahaniach, wzrosły tym razem o 11 złotych. Relatywnie wysokie ceny na tym kierunku wspierają popyt oraz ceny na innym nabierającym obecnie znaczenia kierunku, którym jest Albania.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że bieżąca średnia cena wobec średniej ceny dla poprzedniego sezonu pozostała bez zmian (poprzednio ceny były wyższe o13, 2, 22, 2, 20 i 6 złotych, wcześniej były niższe o 62, 44, 27, 47, 55, 3, 10, 15 i 1 złoty, a jeszcze wcześniej przejściowo wyższe o 14 i 42 złote oraz niższe o 7, 34, 32, 39, 71, 9, 18, 49 i 28 złotych). Przed rokiem, czyli w drugim tygodniu czerwca 2017, średnia cena w porównaniu rok do roku była wyższa o 189 złotych.

Po raz kolejny (szósty) w tym sezonie czynniki o charakterze kosztotwórczym działały w kierunku wzrostu cen wycieczek. Cena paliwa lotniczego była w minionym tygodniu zdecydowanie wyższa niż przed rokiem (2,89 wobec 2,18 zł/litr, czyli o aż 32,6 procent), a jej wpływ dodatkowo wzmacniał tańszy złoty, który pomimo ostatniego umocnienia, osłabł w skali 12 miesięcy dla rozliczeń turystycznych o prawie jeden procent. W rezultacie czynniki zmian cen paliwa i kursów złotego liczone łącznie działały w kierunku podwyższania średniego poziomu kosztów wycieczek o około 120-130 złotych (poprzednio wpływ ten wyniósł 135-145, 120-130, 115-125, 50-60 i 45-55 złotych, wcześniej był neutralny, a jeszcze wcześniej czynniki te działały w kierunku obniżenia cen o około 25-35, 60-70, 35-45, 30-40, 50-60, 85-95 i 90-95 złotych). Należy pamiętać, że wpływ zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora jest mniej lub więcej opóźniony (m.in. przez kontrakty zabezpieczające i politykę marż), a ich wpływ należy traktować raczej w uśrednionych kategoriach docelowych (asymptotycznych).

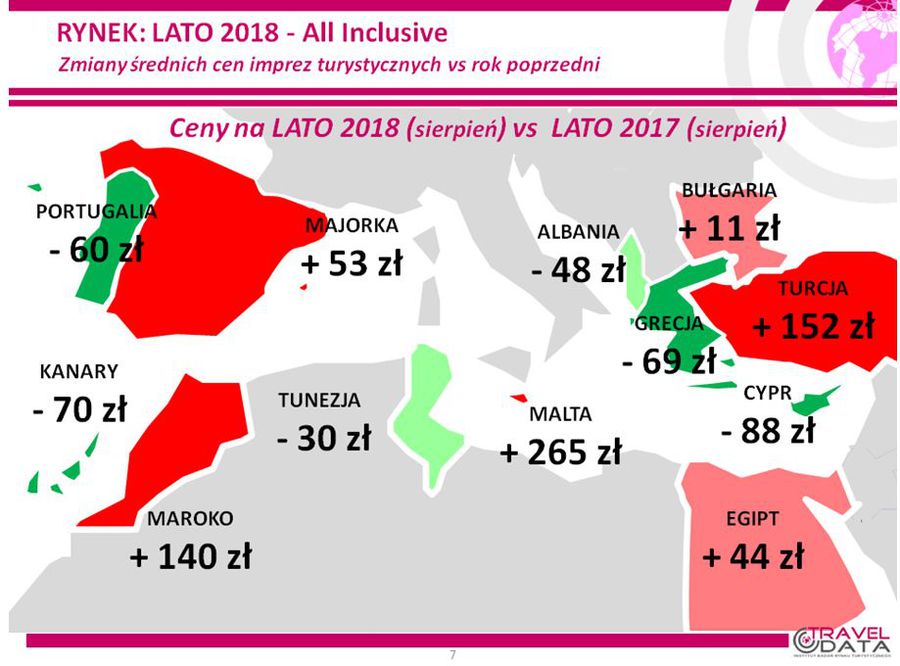

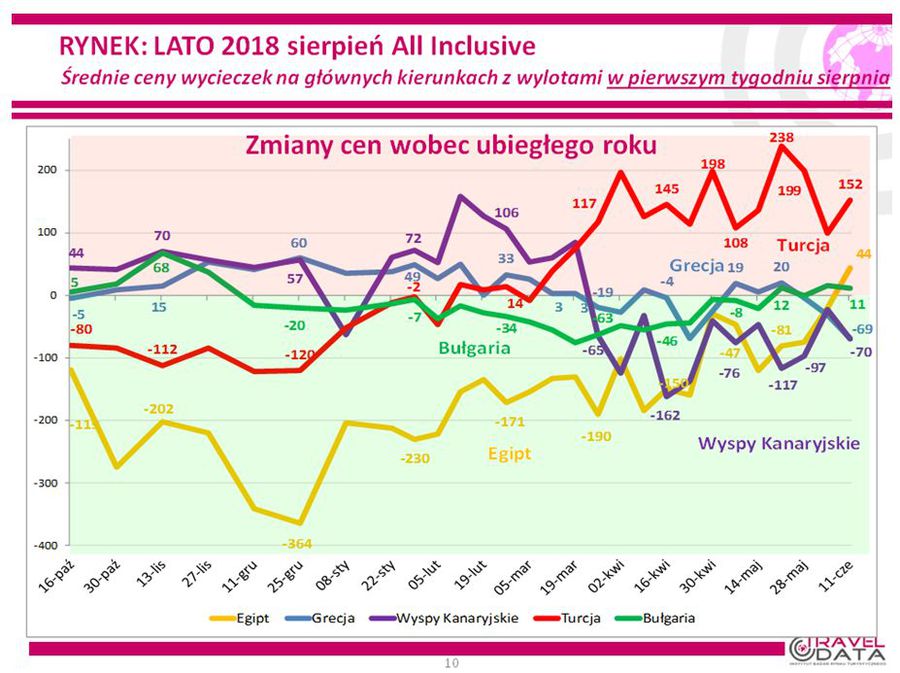

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazują zamieszczone poniżej wykresy.

vs ceny na lato 2017 (sierpień)")

fot. mat. prasowe

Ceny na lato 2018 (sierpień) vs ceny na lato 2017 (sierpień)

Względem minionego roku najbardziej (265 zł) zdrożała Malta.

fot. mat. prasowe

Zmiany cen wobec ubiegłego roku

Na wykresie widoczne jest dalsze (już od 12 tygodni) pozostawanie Turcji na pozycji lidera wzrostów cen wycieczek rok do roku.

Na wykresie widoczne jest dalsze (już od 12 tygodni) pozostawanie Turcji na pozycji lidera wzrostów cen wycieczek rok do roku, zaś różnica cen wzrosła z 99 do 152 złotych, na co wpływ miały obecna zwyżka cen na tym kierunku i ich lekka obniżka w tym okresie przed rokiem. Do bardziej kosztownych kierunków nieco zaskakująco dołączył w minionym tygodniu Egipt (+ 44 złote), którego ceny podniosły się w minionym tygodniu i jednocześnie dość mocno obniżyły się przed rokiem, a dalej pozostawała nim Bułgaria, droższa o 11 złotych. Pozostałe wiodące kierunki, czyli Grecja i Wyspy Kanaryjskie stały się teraz w bardzo podobnej skali mniej kosztowne niż przed rokiem – o 69 i 70 złotych.

Z perspektywy dwóch sezonów liczonych łącznie nadal najmocniej drożeje Turcja (o 364 złote), wyprzedzając w tym względzie Grecję i Wyspy Kanaryjskie – droższe średnio o 205 i 137 złotych, a zbliżone poziomy cen odnotowały Bułgaria i Egipt – odpowiednio wzrost o 16 i spadek o 4 złote.

Z mniejszych kierunków istotnie wyższe ceny niż przed rokiem notowano na Malcie i w Maroku – o 265 i 140 złotych, mniej znaczące wzrosty miały miejsce na Majorce - o średnio 53 złote, a na pozostałych kierunkach, czyli na Cyprze oraz w Portugalii, Albanii i Tunezji odnotowano spadki średnich cen rok do roku - odpowiednio o 88, 60, 48 i 30 złotych.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

Damian00 / 2018-06-15 11:25:31

Bardzo ciekawy artykuł. Ja sama w zeszłym tygodniu zakupiłam wycieczkę "Mozaika Izraela" z biura Konsorcjum. Słyszałam wiele pozytywnych opinii na temat tej oferty, dlatego się skusiłam no i też od dawna marzyła mi się kąpiel w Morzu Martwym, bo jest to równo warte tyle, co niejedna wizyta w super SPA. [ odpowiedz ] [ cytuj ]

-

Komentarz usunięty

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}

{kind=link}

{kind=link}