Wakacje 2018: ceny wycieczek ciągle w dół

2018-07-05 11:06

Przeczytaj także: Wakacje 2018: nadal taniej niż rok temu

Przeceny sięgają coraz odleglejszych terminów

Obecnie przeceny energicznie rozszerzają się na pierwszą połowę sierpnia, przy czym istotne staje się to, że ich głębokość w ujęciu bieżącym, a zwłaszcza rok do roku staje się większa niż przecen lipcowych przy takim samym wyprzedzeniu wobec terminu wyjazdu.

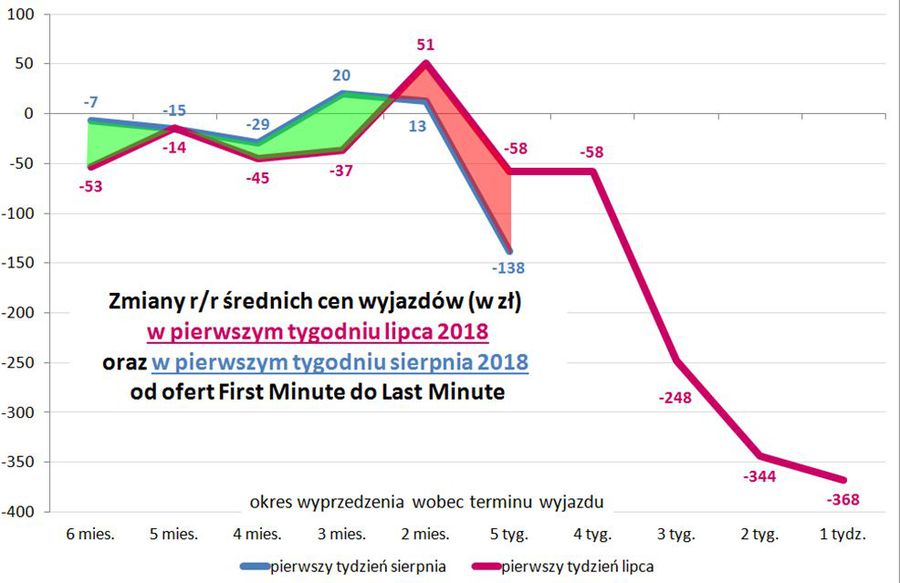

Poniżej pokazano wykres zmian średniej ceny rok do roku dla systematycznie przedstawianych w materiałach tygodniowych 23 kierunków dla wycieczek w pierwszych pełnych tygodniach lipca i sierpnia. Ceny w obu tych przypadkach są odnoszone do takich samych wyprzedzeń wobec terminu wyjazdu. Dlatego wykres dla lipca jest już ukończony, a dla sierpnia pozostały jeszcze cztery daty (w odstępie tygodnia), które zostaną uzupełnione wraz z upływem czasu w kolejnych materiałach.

Kolor zielony oznacza obszar, w którym zmiany cen dla wyjazdów w sierpniu były mniejsze (czyli przeceny były płytsze) niż w lipcu, a czerwony sytuację odwrotną.

fot. mat. prasowe

Zmiany r/r średnich cen wyjazdów w pierwszy tygodniu lipca i sierpnia 2018

Kolor zielony oznacza obszar, w którym zmiany cen dla wyjazdów w sierpniu były mniejsze (czyli przeceny były płytsze) niż w lipcu, a czerwony sytuację odwrotną.

To co może niepokoić na tym wykresie, to sytuacja na 4 tygodnie przed wylotem, która wskazuje na bardziej dynamiczne spadki cen sierpniowych wycieczek w porównaniu z lipcowymi, przy identycznym wyprzedzeniu wobec terminu wylotu. Spowodowała ona, że oferowana i częściowo zrealizowana skala przecen wycieczek sierpniowych wyraźnie przekroczyła wielkości lipcowe. Może to teoretycznie wróżyć kontynuację niekorzystnej sytuacji cenowej (dla dostawców usług) na polskim rynku turystyki wyjazdowej, a zwłaszcza dla jej zorganizowanej części, w kolejnych nadchodzących tygodniach.

Przeciągający się okres tak dużych zniżek cen, zwłaszcza w sytuacji droższego paliwa lotniczego i nieco słabszego złotego prowadzi do znacznego zmniejszania się marż, a co za tym idzie zysków realizowanych przez organizatorów zwłaszcza w sytuacji – a taka jest typowa dla polskiej branży – znaczącej koncentracji dokonywania rezerwacji w ostatnich 30-40 dniach przed wylotem. Konsekwencją takiego połączenia może być osłabienie kondycji niektórych organizatorów, w szczególności gdyby sytuacja rozprzestrzeniała się na dłuższy okres. Obecne można wstępnie szacować, że obecna fala głębokich przecen rośnie i spowodowała już ubytek w łącznym wyniku organizatorów w granicach 55-70 milionów złotych.

Zbyt duża podaż oraz popyt niższy od optymistycznych oczekiwań

Jak już przytaczano w poprzednim materiale, tak niekorzystne zmiany mają swoje źródło w znacznej skali nierównowagi pomiędzy podażą, a popytem na turystyczne imprezy. Część z jej przyczyn leży po stronie podażowej, a część po stronie mniejszego od oczekiwań popytu.

Do tych pierwszych należą zbyt wysoka podaż na kierunkach premiowych (np. Wyspy Kanaryjskie), która została ograniczona w nieco zbyt niskiej skali oraz na kierunkach mieszanych (Grecja), gdzie prawdopodobnie została zwiększona przez organizatorów w zbyt dużym stopniu.

Podaż na kierunkach premiowych zwiększyły również LCC (o około 35 procent), które w warunkach niedostatecznego popytu bez ceregieli silnie obniżają ceny podnosząc w ten sposób konkurencyjność wyjazdów organizowanych samodzielnie.

Istotnym elementem silnej presji na ceny wycieczek od strony podaży pozostaje zmieniona na zdecydowanie bardziej ofensywną polityka wicelidera branży, czyli biura TUI Poland. Może to być pierwszy etap procesu energiczniejszego niż dotąd pozycjonowania się w szybko zyskującej na atrakcyjności polskiej branży turystycznej spółki-córki lidera europejskiej turystyki, którym jest Koncern TUI Group. Poszerzyła ona korzystną cenowo ofertę, dostosowaną geograficznie do nowej fali klientów, jaka napłynęła na rynek w następstwie prospołecznej polityki socjalnej rządu.

W czerwcu kolejni organizatorzy zaczęli znacząco podnosić atrakcyjność swoich ofert, w tym także trzeci gracz na rynku, czyli biuro Rainbow, a ostatnio również (na wyjazdy w lipcu) lider polskiej branży, czyli Itaka. Tak więc do coraz większej konkurencji cenowej siłą rzeczy dołączają kolejni organizatorzy i w konsekwencji presja na spadek cen wycieczek stopniowo narasta i obejmuje coraz odleglejsze terminy wyjazdów.

Popyt na razie zawodzi zanadto optymistycznie nastawionych organizatorów.

Przed sezonem organizatorzy najczęściej deklarowali zwiększenie programów o kilkanaście procent. Najbardziej ofensywny gracz na rynku mówił nawet o oczekiwaniu jedynie około 10 procentowego wzrostu liczby klientów. Realna rzeczywistość branży okazała się jednak inna. Przy znacznie szybciej od deklaracji rosnącym rynku podaż wzrosła jeszcze bardziej, co przy niekorzystnym z kilku względów okresie drugiej połowy czerwca i przynajmniej pierwszej połowy lipca spowodowało istotną nadpodaż wycieczek.

Jako, że na tak zaawansowanym etapie sezonu możliwości redukcji programów stają się już dosyć ograniczone, dlatego przywracanie równowagi musi siłą rzeczy odbywać się przy znacząco niższych poziomach cenowych.

Są perspektywy poprawy sytuacji rynkowej

W ostatnim i wcześniejszych materiałach przytaczano przynajmniej trzy czynniki wpływające na słabszy popyt. Były to osłabienie wskaźników nastrojów konsumenckich, zwłaszcza w Polsce B, odbywające się (jeszcze z udziałem Polaków) piłkarskie mistrzostwa świata oraz nadspodziewanie dobrą, ciepłą pogodę, która znacząco przyspieszyła okres wegetacji roślin i najważniejsze prace polowe (żniwa) oraz ożywiła alternatywne plany spędzenia wakacji w kraju.

Wśród tych czynników w ostatnich kilku-kilkunastu dniach nastąpiły jednak na ogół zmiany na lepsze. Nastroje konsumenckie (wyniki wstępne - TNS) bardzo wyraźnie się poprawiły i osiągnęły nowe rekordowe poziomy od lat dziesięciu.

Są one pozytywnie skorelowane z ostatnimi wynikami preferencji wyborczych (wzrost notowań partii rządzącej) oraz lepszymi ocenami netto działalności rządu oraz premiera (oceny dla prezydenta pozostały na tym samym poziomie), co wzmacnia wyniki badań konsumenckich.

Tak znaczny skok jest prawdopodobnie skutkiem ubocznym piłkarskich mistrzostw, gdyż nastąpiła silna translacja odbiorców mediów opozycyjnych do mediów publicznych, a w związku z tym pesymistyczny przekaz typu „jest źle, a będzie jeszcze gorzej” został w dużej skali zastąpiony przekazem w stylu „jest dobrze, a będzie jeszcze lepiej”.

Zakończenie czynnego udziału Polaków w mistrzostwach tradycyjnie sprzyjało w przeszłości ożywieniu popytu na wakacje, choć warto zauważyć, że w obecnej sytuacji społeczno politycznej osłabia to działanie czynnika, o którym mowa wyżej.

Pogorszenie się pogody ma obecnie niejednoznaczny wpływ na popyt na zagraniczne wakacje. Z jednej strony zniechęca do wyjazdów krajowych, a z drugiej strony opóźnia wyjazdy osób, które już wcześniej zaplanowały je na okres po żniwach.

Ogólna przewaga w obszarze popytu jest jednak po stronie czynników pozytywnych, co pozwala żywić nadzieję, że przy dodatkowym wsparciu ze strony przycinania niektórych programów czarterowych sytuacja w zakresie równowagi podażowo-popytowej zacznie się stopniowo poprawiać.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 22 stycznia zestawienia obejmują jedynie sezon lato 2018, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

2. Niniejsze zestawienie obejmuje po raz dwudziesty siódmy w sezonie i dwudziesty pierwszy w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018). Ceny zostały zebrane 28 czerwca i porównane z cenami zebranymi 21 czerwca, a w porównaniach cen rok do roku z cenami zebranymi 29 czerwca 2017.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia nadal są dostatecznie reprezentatywne, gdyż pomimo stopniowego zmniejszania się liczby ofert w miarę przybliżania się do terminu wylotu, bierze w nich udział prawie 3250 hoteli (w pierwszym i drugim zestawieniu z tego sezonu było to jedynie 2530 i 1480 hoteli) i występują w nich pełne oferty wszystkich kluczowych dla polskiego rynku touroperatorów.

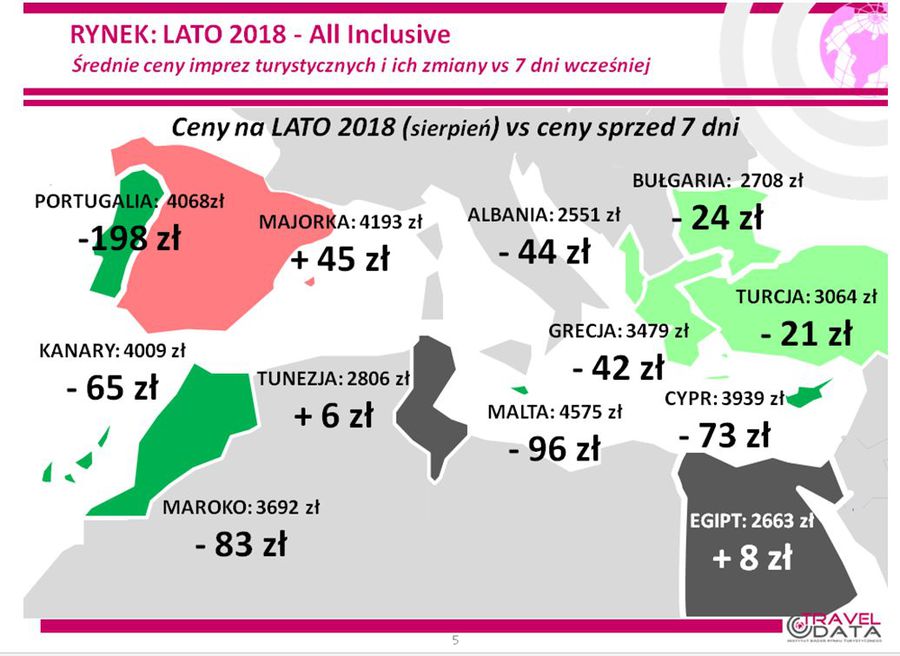

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny spadły o 40 złotych (poprzednio spadły o 48, 13 i 6 złotych, wzrosły o 2 złote i spadły o 11 złotych, a wcześniej wzrosły o 26 złotych, spadły o 6 złotych i wzrosły o 57 i 37 złotych). Największe zniżki cen w ostatnim tygodniu zanotowano na greckiej wyspie Kos – o średnio 200 złotych oraz w Portugalii i ponownie na Teneryfie – o 198 i 189 złotych. Największe zwyżki średnich cen miały miejsce na Korfu – o średnio 69 złotych oraz na Majorce i w Tunezji – o 45 i 25 złotych. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek odpowiednio wzrosły o 9 i spadły o 12 złotych.

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

W ujęciu tygodniowym nieznacznie zdrożały tylko Majorka i Egipt.

fot. mat. prasowe

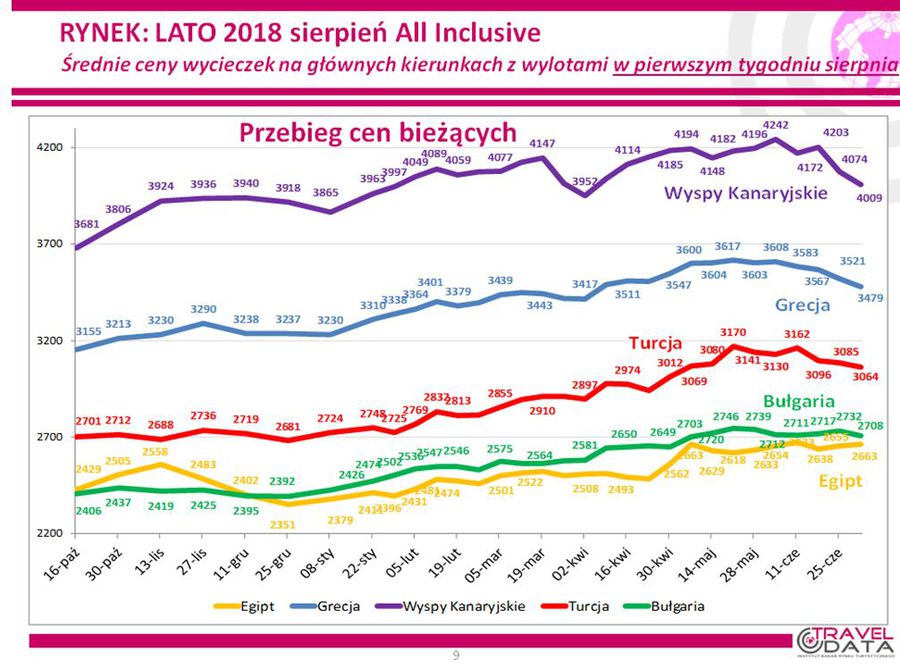

Średnie ceny wycieczek z wylotami w pierwszym tyg. sierpnia

Miniony tydzień przyniósł ponownie wyższe od przeciętnej (czyli od 40 złotych) spadki średnich cen wycieczek na Wyspy Kanaryjskie.

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej turystyce wyjazdowej, które są też często przedstawiane w kontekstach sprzedażowych na wykresach bazujących na danych Wakacji.pl.

Miniony tydzień przyniósł ponownie wyższe od przeciętnej (czyli od 40 złotych) spadki średnich cen wycieczek na Wyspy Kanaryjskie (o 65 złotych), bardzo bliskie przeciętnej do Grecji (spadek o 42 złote), niezbyt duże spadki cen wyjazdów do Bułgarii i Turcji (o 24 i 21 złotych), zaś minimalne wzrosty cen wycieczek do Egiptu - o średnio 8 złotych.

Ceny w Tunezji po ośmiu zwyżkach z rzędu (łącznie o prawie 300 złotych) i siedmiotygodniowych wahaniach, wzrosły tym razem o 6 złotych. Nadal relatywnie wysokie ceny na tym kierunku sprzyjają popytowi na innym nabierającym obecnie znaczenia kierunku, którym jest Albania, tym bardziej, że ostatnio ceny bardzo znacznie się tam obniżyły.

Przeczytaj także:

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, first minute, wakacje 2018, rok 2018

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}

{kind=link}