Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

2018-07-11 13:15

Przeczytaj także: Wakacje 2018: ceny wycieczek ciągle w dół

Zbyt duża podaż oraz popyt niższy od optymistycznych oczekiwań

Jak już przytaczano w poprzednim materiale, tak niekorzystna sytuacja ma swoje źródło w znacznej skali nierównowagi pomiędzy podażą, a popytem na turystyczne imprezy. Wydaje się, ze większość z jej przyczyn leży jednak po stronie podażowej. W licznych wypowiedziach przedsezonowych szacowano wzrost rynku na kilkanaście procent, a głosy takie słychać również i dzisiaj.

Tymczasem pomimo, że wzrost rynku czarterów wynosi na średnich lotniskach regionalnych często kilkadziesiąt, a nawet ponad sto procent (Wrocław, Poznań), a w dużym porcie Katowicach (maj i czerwiec) odpowiednio ponad 65 i 40 procent, to podaż wycieczek jest jeszcze większa. Wydaje się, że częściowo spełnia się już scenariusz przedstawiany kilkakrotnie w 2016 roku, który zakładał, że rok 2017 zaskoczy większość organizatorów dobrą koniunkturą, na bazie której przygotują oni zbyt ofensywne programy w sezonie 2018, a w wyborczym roku 2019 w branży turystycznej zaczną się już kłopoty.

Dramatyzujacy Neckermann i pragmatyczny prezes Baszczyński

To, że mamy już od wielu lat nie widzianą skalę nadpodaży jest oczywiste – patrz również ten sam przytoczony tekst z portalu Turystyka.rp.pl., w którym obecny prezes biura Neckermann szacuje skalę nadpodaży na 30 procent.

Jest to jednak wielkość mocno przesadzona i trudno w tym miejscu oprzeć się wrażeniu, że sprawdza się tu powiedzenie o punkcie widzenia zależnym od punktu siedzenia. Sprzedaż biura jest zapewne bardzo słaba, co nie powinno zresztą specjalnie dziwić, jako że i w dwóch latach poprzednich wypadło ono na tle branży wyjątkowo niekorzystnie.

Daleko przytomniej ocenia sytuacje prezes biura Rainbow oceniając możliwą skalę na 10 procent, choć jest całkiem prawdopodobne, że i ta wielkość jest jedynie przejściowa.

W bieżącej sytuacji bardziej energiczni oraz będący w lepszej kondycji organizatorzy stosują jakby doktrynę elastycznego reagowania dostosowując się do aktualnej sytuacji z szybkością i amplitudą zmian cen zbliżoną do stosowanych przez tanie linie (LCC).

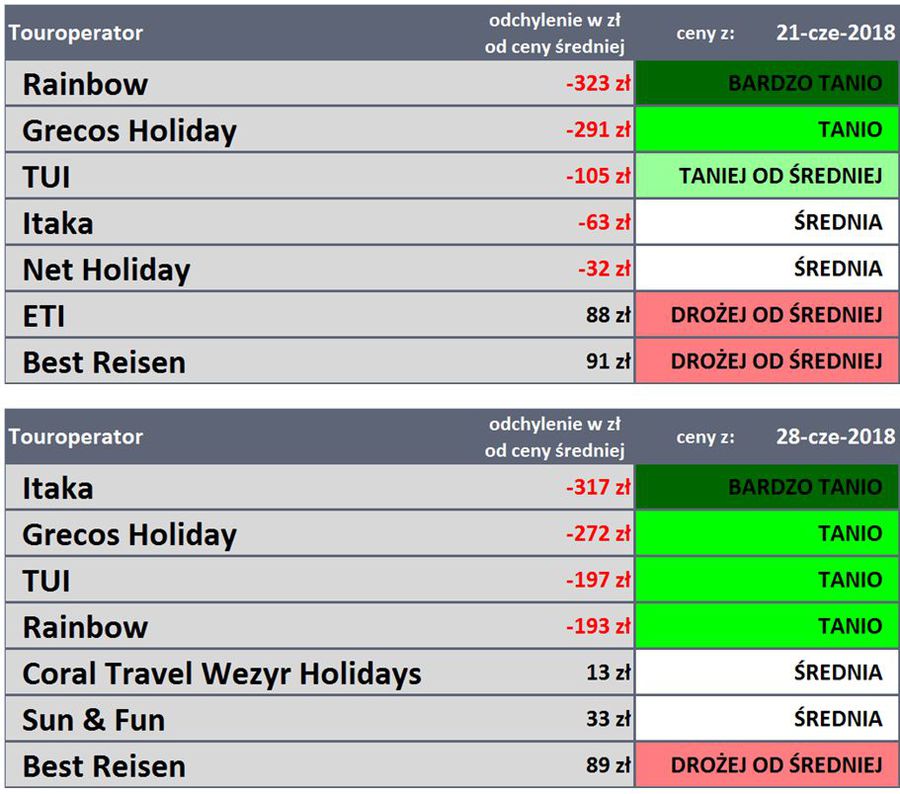

Dla przykładu pokazujemy tabele cen dla czołówki 7 organizatorów (z najmniejszym odchyleniem ich cen od ceny średniej), takie jakie standardowo umieszczane są w końcowej części materiałów tygodniowych. Dotyczą one przedostatniego i ostatniego tygodnia czerwca dla wyjazdów z pierwszego tygodnia lipca. Pomimo tego, że dzieli je tylko tydzień, zmiany w układzie tabel są bardzo istotne.

fot. mat. prasowe

Touroperatorzy - ceny 21-28 czerwca 2018

Pomimo tego, że tabele dzieli tylko tydzień, zmiany w układzie tabel są bardzo istotne.

Możliwe powody niedopasowania programów do przebiegu popytu

Przyczyn trudności w tej kwestii jest wiele, ale na samym początku łańcucha niekorzystnego splotu czynników jest brak prawidłowej informacji o realnej sytuacji w branży zorganizowanej turystyki wyjazdowej utrudniającej planowanie rozwoju biznesu, co wielokrotnie podkreślaliśmy we wcześniejszych materiałach. Do innych kwestii będziemy jeszcze wracać, ale w obecnym czasie istotne jest również podejście organizatorów do kolejnego sezonu.

W tym obszarze odnośnie przyszłego sezonu pojawiło się kilka nowych czynników, z których warto zwrócić uwagę na cztery:

- wpływ ewolucji poglądów klientów na sprzedaż first minute w nadchodzącym sezonie w kontekście masowych przecen last minute w obecnym sezonie turystycznym,

- wpływ potencjalnego zjawiska dekonsumpcji asekuracyjnej związanej z okresem powstania wysokiego stopnia niepewności politycznej związanej z potrójnymi wyborami w kraju (przykład Polski z 2015 roku, też Węgier i Rumunii),

- kwestia dalszej ofensywnej ekspansji biznesowej TUI Poland - de facto jest to pierwsza z ryb z tzw. przez niektóre osoby teorii ryb, przedstawianej przez nas w ramach branżowej konferencji 13 kwietnia tego roku,

- kwestia dalszej polityki LCC wobec polskiego rynku turystyki wyjazdowej.

Warto również zapoznać się chociażby najogólniej z metodologiami modelowania (cyfrowego) popytu stosowanego w tanich liniach, gdyż biorą one pod uwagę wiele czynników, które mogą być niedoceniane przez ogół polskich organizatorów. LCC skutecznie, efektywnie i rentownie prowadzą biznesową ekspansję, choć należy pamiętać, że jej tempo jest na razie mocno wytłumione z powodu dość nieoczekiwanego pojawienia się innych priorytetów, które przyczyniły się do okresu, może nawet kilkuletniego biznesowego oddechu dla naszej branży turystycznej. Warto ten czas dobrze wykorzystać rozwijając technologie cyfrowe w projektowaniu i prowadzeniu biznesu turystycznego, co stanowiło przesłanie prezentacji Instytutu TravelDATA pokazanej i omawianej na wspomnianej już konferencji z 13 kwietnia tego roku. Ta problematyka będzie prawdopodobnie przedstawiona w skróconej formie w jednym z kolejnych materiałów.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 22 stycznia zestawienia obejmują jedynie sezon lato 2018, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

2. Niniejsze zestawienie obejmuje po raz dwudziesty ósmy w sezonie i dwudziesty drugi w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018). Ceny zostały zebrane 5 lipca i porównane z cenami zebranymi 28 czerwca, a w porównaniach cen rok do roku z cenami zebranymi 6 lipca 2017.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia nadal są dostatecznie reprezentatywne, gdyż pomimo stopniowego zmniejszania się liczby ofert w miarę przybliżania się do terminu wylotu, bierze w nich udział ponad 3150 hoteli (w pierwszym i drugim zestawieniu z tego sezonu było to jedynie 2530 i 1480 hoteli) i występują w nich pełne oferty wszystkich kluczowych dla polskiego rynku touroperatorów.

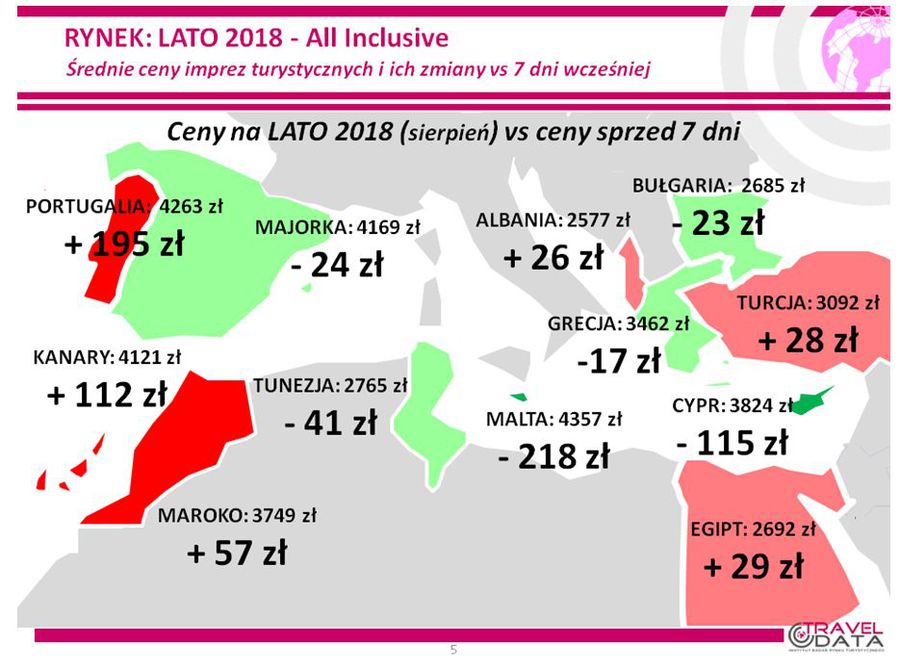

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny wzrosły o 13 złotych (poprzednio spadły o 40, 48, 13 i 6 złotych, wzrosły o 2 złote i spadły o 11 złotych, a wcześniej wzrosły o 26 złotych, spadły o 6 złotych i wzrosły o 57 i 37 złotych). Największe zwyżki cen w ostatnim tygodniu zanotowano na Teneryfie – o średnio 298 złotych oraz w Portugalii i na wyspie Kos– o 195 i 89 złotych. Co ciekawe na wszystkich tych trzech kierunkach przed tygodniem ceny najmocniej spadały. Największe zniżki średnich cen miały miejsce na Malcie – o średnio 218 złotych oraz na Korfu i Chalkidiki – o 149 i 125 złotych. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek odpowiednio wzrosły o 49 i spadły o 1 złoty.

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

W ujęciu tygodniowym najbardziej zdrożała Portugalia.

fot. mat. prasowe

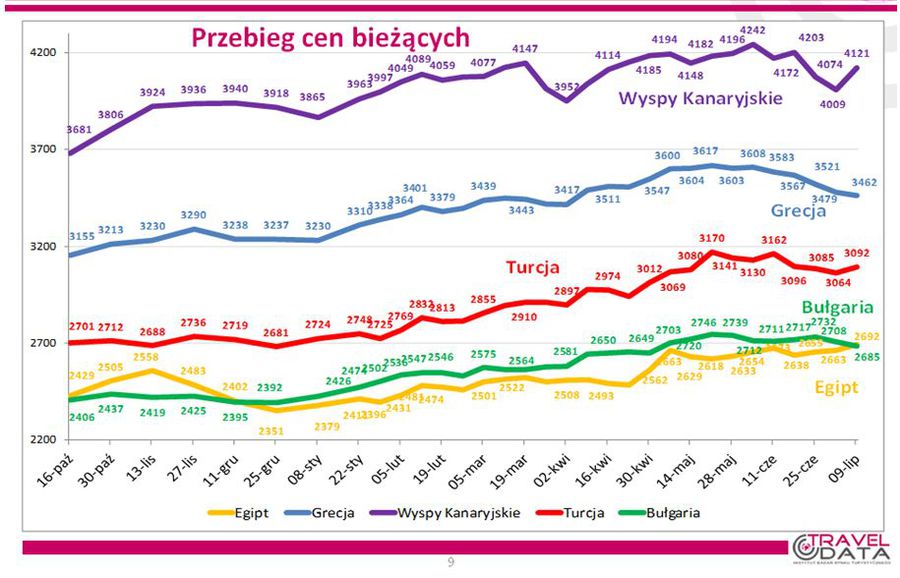

Średnie ceny wycieczek z wylotami w pierwszym tyg. sierpnia

Miniony tydzień przyniósł zdecydowanie wyższe od przeciętnej (czyli od 13 złotych) wzrosty średnich cen wycieczek na Wyspy Kanaryjskie (o 112 złotych).

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej turystyce wyjazdowej, które są też często przedstawiane w zestawieniach sprzedażowych na wykresach bazujących na danych Wakacji.pl.

Miniony tydzień przyniósł zdecydowanie wyższe od przeciętnej (czyli od 13 złotych) wzrosty średnich cen wycieczek na Wyspy Kanaryjskie (o 112 złotych), nieco wyższe od przeciętnej do Egiptu i Turcji (wzrosty o 29 i 28 złotych), a umiarkowane spadki cen wyjazdów do Grecji i Bułgarii (o 17 i 23 złote). Warto zwrócić uwagę, że po raz pierwszy od 11 grudnia ubiegłego roku średnie ceny wycieczek do Egiptu stały się wyższe niż dla wyjazdów do Bułgarii. Relatywnie wysokie ceny Egiptu wobec Grecji i Bułgarii są jedną z dwóch głównych przyczyn nieco słabszej passy sprzedażowej tego kierunku.

Ceny w Tunezji po ośmiu zwyżkach z rzędu (łącznie o prawie 300 złotych) i późniejszych ośmiotygodniowych wahaniach, tym razem spadły o 41 złotych. Taki dość istotny spadek relatywnie wysokich cen na tym kierunku powinien wzmocnić popyt na wycieczki do tego kraju, zwłaszcza że ceny na kierunkach konkurencyjnych, czyli w Egipcie, Turcji i Albanii poszły zauważalnie w górę.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że bieżąca średnia cena wobec średniej ceny dla poprzedniego sezonu była niższa o 164 złote (poprzednio ceny były niższe o 137 i 79 złotych, wcześniej były wyższe o 4 złote i nie odnotowały zmiany, a jeszcze wcześniej były wyższe o 13, 2, 22, 2, 20 i 6 złotych). Przed rokiem, czyli w pierwszym tygodniu lipca 2017, średnia cena w porównaniu rok do roku była wyższa o 272 złote.

Po raz kolejny (dziesiąty) w tym sezonie czynniki o charakterze kosztotwórczym działały w kierunku wzrostu cen wycieczek. Cena paliwa lotniczego w minionym tygodniu była zdecydowanie wyższa niż przed rokiem (2,84 wobec 2,18 zł/litr, czyli o 30,3 procent), a jej wpływ dodatkowo wzmacniał tańszy złoty, który osłabł w skali 12 miesięcy dla rozliczeń turystycznych o około 2,1 procent. W rezultacie czynniki zmian cen paliwa i kursów złotego działały w kierunku zwiększania średniego poziomu kosztów wycieczek o łącznie około 130/140 złotych (poprzednio wpływ ten wyniósł 135/145, 110/120, 125/135, 120/130, 135/145, 120/130, 115/125, 50/60 i 45/55 złotych, wcześniej był neutralny, a jeszcze wcześniej czynniki te działały w kierunku obniżenia cen o około 25/35, 60/70, 35/45, 30/40, 50/60, 85/95 złotych).

Należy pamiętać, że wpływ zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora jest mniej lub więcej opóźniony (m.in. przez kontrakty zabezpieczające i politykę marż), a ich wpływ należy traktować raczej w uśrednionych kategoriach docelowych (asymptotycznych).

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazują zamieszczone poniżej wykresy.

vs ceny na lato 2017 (sierpień)")

fot. mat. prasowe

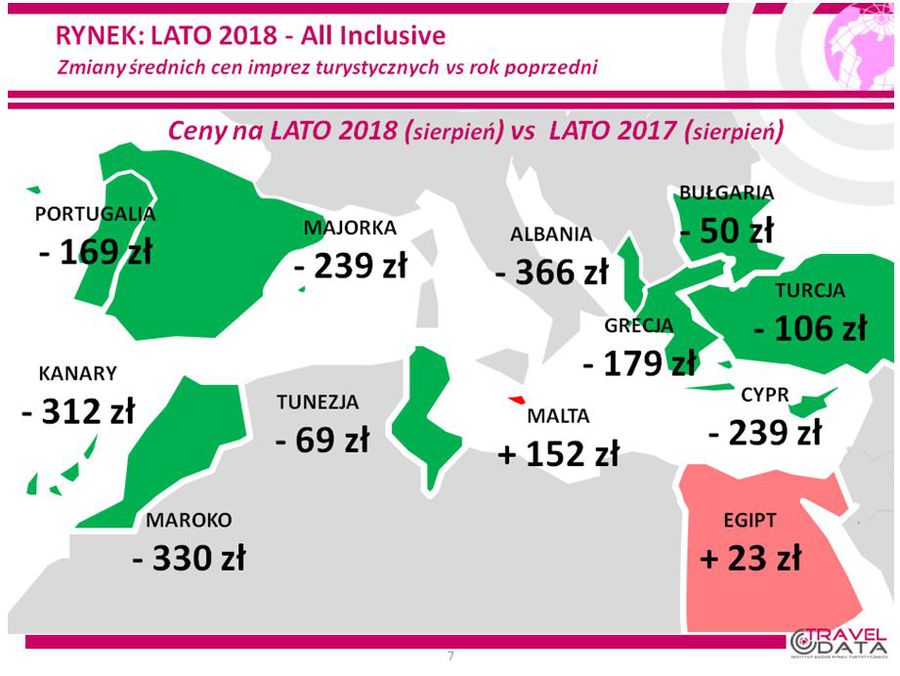

Ceny na lato 2018 (sierpień) vs ceny na lato 2017 (sierpień)

Względem minionego roku zdrożały jedynie Egipt i Malta.

fot. mat. prasowe

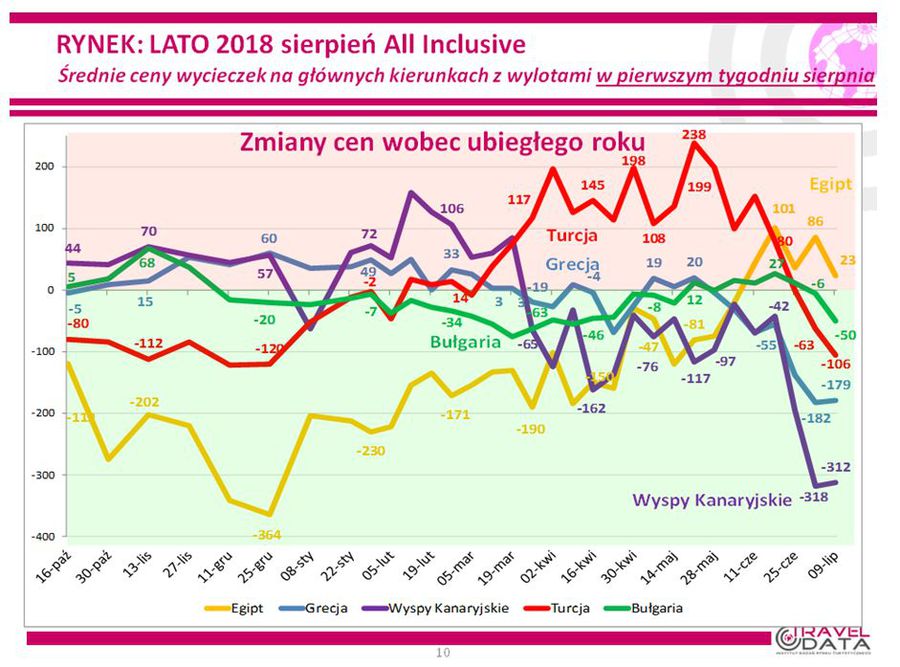

Zmiany cen wobec ubiegłego roku

Na wykresie widoczne jest pozostawanie Egiptu już czwarty tydzień z rzędu na pozycji lidera wzrostów cen wycieczek rok do roku.

Na wykresie widoczne jest pozostawanie Egiptu już czwarty tydzień z rzędu na pozycji lidera wzrostów cen wycieczek rok do roku, ale choć skala średniej zwyżki zmalała z +86 do +23 złotych jest to nadal jedyny duży kierunek, który jest droższy niż przed rokiem. Mniejsze przeceny dotknęły popularne w tzw. Polsce B kraje, czyli Bułgarię (spadek o 50 złotych) i jeszcze niedawnego 12-tygodniowego przodownika wykresu, czyli Turcję (spadek o 106 złotych). Nadal wyraźnie tracą na cenach kierunki bardziej premiowe, czyli Wyspy Kanaryjskie i Grecja (o 312 i 179 złotych) przy czym te pierwsze nawet w sytuacji mniejszego niż przed rokiem wolumenu podaży wycieczek, podczas gdy w Grecji ich podaż jednak znacząco wzrosła.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowy etap osiedla Slow City w sprzedaży

Nowy etap osiedla Slow City w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}