Spłacanie długów - norma etyczna ważna tylko w teorii?

2018-09-05 09:02

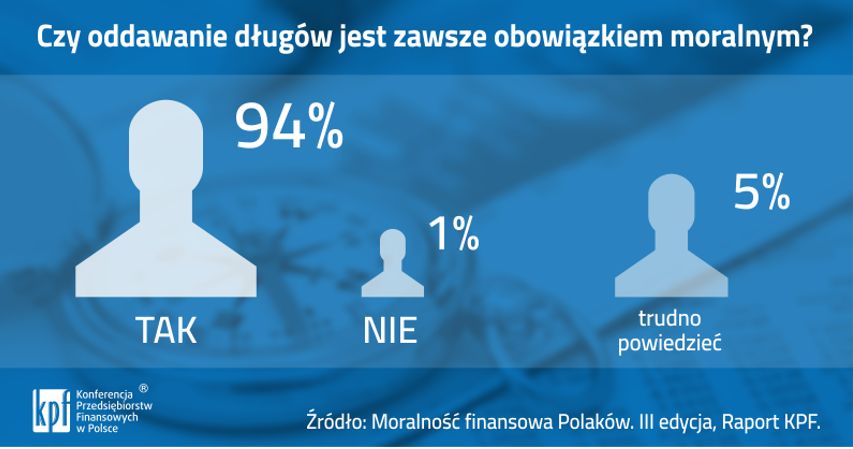

Aż 94% respondentów przepytanych na potrzeby zainicjowanego przez KPF raportu "Moralność finansowa Polaków" przekonuje, że spłacanie długów to wręcz moralny obowiązek. Tyle teorii. Praktyka pokazuje bowiem, że w związanych z finansami sytuacjach życiowych normy etyczne potrafimy traktować dość wybiórczo.

Przeczytaj także: Jak pandemia wpłynęła na moralność finansową Polaków?

Spłacanie długów to jedna z najpowszechniejszych dziś norm moralnych związanych z finansami. U jej podstaw spoczywa zarówno szacunek do cudzej własności, jak i zasada dotrzymywania umów i danego w nich słowa. Te dwie wartości stanowią zresztą bazę, na której opierają się wszystkie transakcje pomiędzy przedsiębiorcami i konsumentami. Gdyby umowy nie były dotrzymywane, a transakcje oparte na zaufaniu i poszanowaniu własności, rynek nie byłby w stanie ani się rozwijać, ani nawet prawidłowo funkcjonować.Uczciwość jest dla Polaków priorytetem – w deklaracjach

Odpowiedzi udzielone przez respondentów na pytanie „Czy zgadza się Pani/Pan z poglądem, że oddawanie długów jest zawsze obowiązkiem moralnym?” dowodzą, że znakomita większość z nas akceptuje tę normę w całej rozciągłości. Całkowicie przeciwnego zdania jest zaledwie co setny z ankietowanych.

– Niewiele norm etycznych cieszy się tak powszechną akceptacją – twierdzi prof. dr hab. Anna Lewicka-Strzałecka, autorka badań. – Według badania CBOS pt. „Wartości i normy” nieco wyższe poparcie (96% wskazań) ma jedynie pogląd, że przyjmowanie łapówek jest zawsze złe i nigdy nie może być usprawiedliwione. Opinia, że należy płacić podatki, gdyż z nich finansowane są ważne cele i potrzeby społeczne, miała natomiast 92% wskazań.

Jednoznaczne odpowiedzi Polaków na pytania o priorytety wyznawanych wartości jedynie w ograniczonym stopniu odzwierciedlają praktykę codziennego życia. Nie oznaczają też braku społecznej akceptacji dla nierzetelności innych w ich zachowaniu. Świadczą raczej o wysokiej świadomości, że taką opinię wypada zadeklarować w tej kwestii. Jak bowiem wynika z dalszej części badania Moralność finansowa Polaków, lekceważenie naczelnej zasady, jaką jest to, że długi należy zawsze spłacać, jest dość powszechne i przybiera różne formy zachowań. Wśród nich może być na przykład częsta zmiana rachunków bankowych przez dłużnika, by uniknąć egzekucji komorniczej, którą usprawiedliwia więcej niż co piąty Polak. Z kolei 27% akceptuje przepisywanie przez dłużnika majątku na rodzinę po to, by uciec przed wierzycielem i spłatą długu.

fot. mat. prasowe

Czy oddawanie długów jest zawsze obowiązkiem moralnym?

Tylko 1% Polaków nie zgadza się ze stwierdzeniem, że długi trzeba zawsze spłacać.

– Przyzwolenie dla lekceważenia naczelnej zasady, jaką jest to, że długi należy zawsze spłacać, tworzy sprzyjające środowisko dla występowania nadużyć. Osoby popełniające je nie tylko nie muszą obawiać się społecznego ostracyzmu, ale mogą liczyć na swoiste wsparcie ze strony otoczenia. Polega ono na przykład na tym, że pracodawcy podają nieprawdziwe dane o dochodach swoich pracowników, by pomóc im w uzyskaniu kredytu, a sąsiedzi i znajomi dłużnika nie tylko nie okazują dezaprobaty dla jego nierzetelności, ale nierzadko utrudniają wierzycielom dotarcie do niego. Brak przyzwolenia ogranicza potencjalne nadużycia poprzez różne formy nacisku społecznego otoczenia na ich sprawców, takie jak: niezwerbalizowana dezaprobata, bojkot towarzyski, jawne potępienie, a nawet formalne sygnalizowanie wykroczeń – dodaje prof. Lewicka-Strzałecka.

Kondycja moralna nie jest wyłącznie prywatną sprawą

Klimat względnie niskiej i mało skutecznej presji społecznej na osoby, które nie stosują się w relacjach finansowych do zasad moralnych, jakie wcześniej deklarowały, ma wymierne, negatywne skutki gospodarcze i społeczne. I tak – praca na czarno wiąże się mniejszym strumieniem środków na utrzymanie systemu zabezpieczenia społecznego, co w konsekwencji jest również wbrew interesom tych osób, które unikają spłacania swoich zobowiązań (na przykład alimentacyjnych). W efekcie również one będą przecież miały niską emeryturę. O powszechności zjawiska unikania spłaty zobowiązań finansowych zdają się świadczyć także liczby związane z rynkiem zarządzania wierzytelnościami. Analiza dostępnych danych ujawnia, jak niska jest skuteczność egzekucji komorniczej w Polsce, bo za taką można ją uznać, jeśli jedynie co piąta złotówka wraca w jej wyniku do wierzycieli. Dane te obrazują też niski poziom odzyskanych należności przez wierzycieli wtórnych (zgodnie z danymi KPF, odnosząc odzyskane kwoty do wartości utrzymywanych portfeli, to przeciętnie co 20-ta złotówka). W efekcie trudno jest liczyć na to, że na przykład banki, czyli główni wierzyciele kredytowi polskich konsumentów, będą mogły zaoferować wyższe oprocentowanie depozytów, które są źródłem finansowania kredytów, w tym tych spłacanych źle lub wcale, między innymi w wyniku niskiej kondycji moralnej w obszarze finansów.

– Poważny problem z przestrzeganiem jednej z podstawowych norm moralnych, jaką jest wywiązywanie się ze zobowiązań, a także zbyt częste relatywizowanie przez uczestników życia gospodarczego w Polsce takich wartości jak prawo własności, może prowadzić do niepożądanych i negatywnych konsekwencji społecznych, ekonomicznych, gospodarczych i budżetowych. Wyniki badań KPF potwierdzają, że niska moralność płatnicza przedsiębiorców i duża skala zjawiska zatorów płatniczych w Polsce mają źródło w znacznej mierze w niskiej moralności finansowej Polaków – stwierdził Andrzej Roter, Prezes KPF i inicjator projektu badań. – Ta sytuacja potrzebuje adresowanych, konsekwentnych działań, także zawartych w politykach społecznych, realizowanych przez szerokie grono interesariuszy. Usprawiedliwieniem dla niezauważania tego problemu nie mogą być przypadki przedsiębiorców, których nieodpowiedzialne czy nierzetelne praktyki mają negatywne konsekwencje dla nas, konsumentów.

Informacje o badaniu

Głównym celem projektu „Moralność finansowa Polaków”, prowadzonego na zlecenie KPF, w partnerstwie z BIG InfoMonitor, Everest Finance i Ferratum Bank, jest cykliczna analiza moralności finansowej Polaków, opierająca się na ocenach poszczególnych nadużyć dokonywanych przez konsumentów. Tegoroczna, trzecia edycja badania, została uzupełniona pytaniami o powody usprawiedliwiania tych nadużyć bądź racje uzasadniające brak ich usprawiedliwiania. Badanie zostało przeprowadzone metodą CATI, a realizacji celu służył kwestionariusz ankiety składającej się 21 głównych pytań i 8 pytań metryczkowych.

Przeczytaj także:

Polacy deklarują wysoką moralność płatniczą, a długi rosną

Polacy deklarują wysoką moralność płatniczą, a długi rosną

Polacy deklarują wysoką moralność płatniczą, a długi rosną

Polacy deklarują wysoką moralność płatniczą, a długi rosną

oprac. : eGospodarka.pl

Więcej na ten temat:

nieetyczne zachowania, moralność płatnicza, oszustwa, wyłudzenie kredytu, nieuczciwość

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}