Upadłości firm w Polsce I kw. 2019

2019-04-12 11:24

W I kwartale br., doszło w naszym kraju do 224 upadłości i restrukturyzacji, co jest wynikiem o 5 proc. wyższym od osiągniętego w analogicznym okresie poprzedniego roku, kiedy to mieliśmy do czynienia z dość wysoką bazą. Największe wzrosty upadłości (+46 proc.) stały się udziałem handlu.

Przeczytaj także: Upadłości firm II 2019 r.

- W pierwszych trzech miesiącach br. liczba upadłości i restrukturyzacji firm w naszym kraju osiągnęła poziom 224, co oznacza, że była o 5 proc. wyższa niż rok wcześniej.

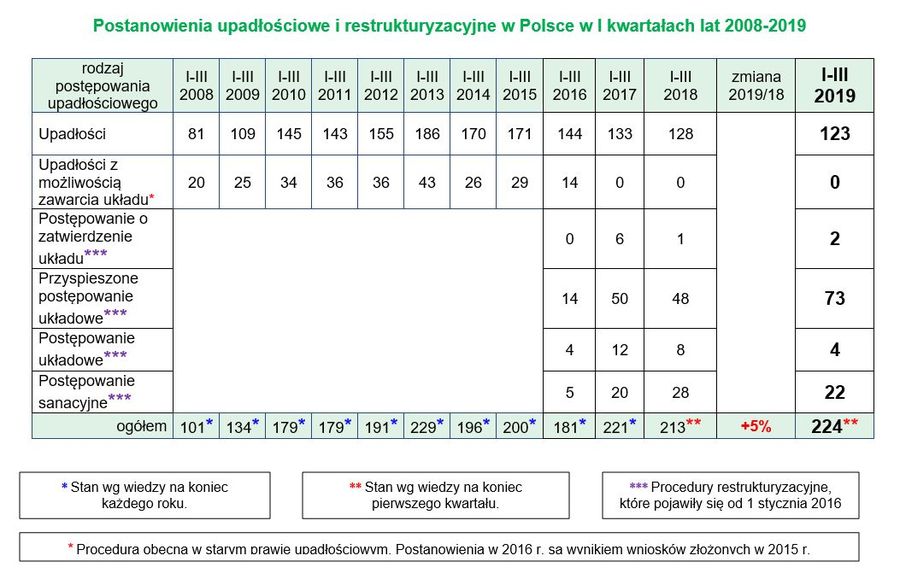

- Dominującym rodzajem postępowań (55 proc. całości) były upadłości, których odnotowano 123.

- Od 2016 roku notowany jest wzrost liczby postępowań restrukturyzacyjnych. W badanym okresie stanowiły one 45 proc. wszystkich postępowań.

- Wśród postępowań restrukturyzacyjnych odnotowano 73 przyspieszone postępowania układowe (wzrost o 52 proc.).

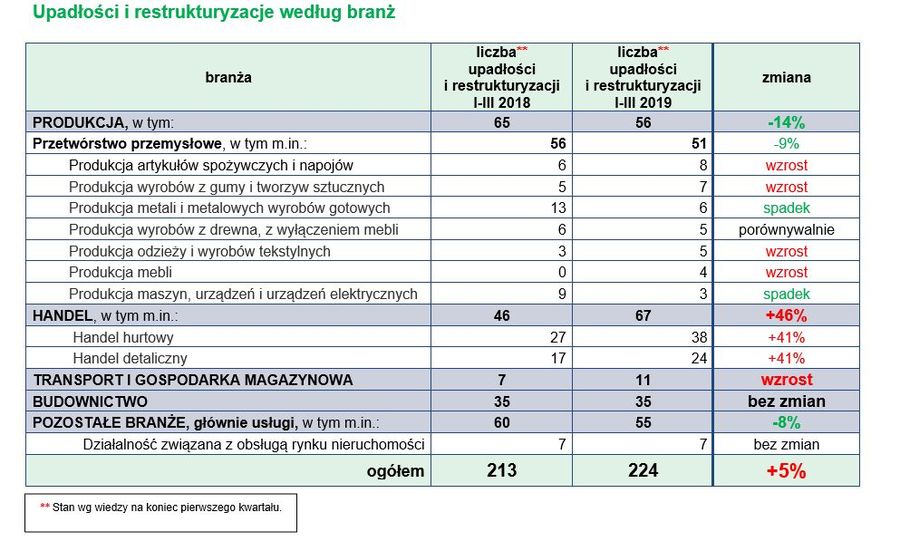

- Branżą, w której odnotowano najwięcej upadłości i restrukturyzacji był handel (+46 proc). Wzrosty zanotowano również w transporcie. Sytuacja w budownictwie była zbliżona do ubiegłorocznej, a w produkcji zanotowano 14-procentowy spadek liczby postępowań.

fot. mat. prasowe

Postanowienia upadłościowe i restrukturyzacyjne w Polsce w I kwartałach lat 2008-2019

W I kwartale 2019 roku mieliśmy w Polsce 224 upadłości i restrukturyzacje.

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej

W pierwszym kwartale tego roku liczba upadłości i restrukturyzacji wzrosła, jednak już w wolniejszym tempie niż w roku ubiegłym. Rok 2018 zakończył się 10-proc. wzrostem łącznej liczby postanowień, podczas gdy w pierwszych trzech miesiącach 2019 r. odnotowano zwiększenie upadłości i restrukturyzacji o 5%w porównaniu z analogicznym okresem roku ubiegłego. Przedsiębiorstwa w Polsce wciąż korzystają ze sprzyjającego otoczenia makroekonomicznego. Wzrost gospodarczy w 2018 roku sięgnął 5,1%, co było najwyższym poziomem od 2007 r. Biznes nadal odnotowywał rosnący popyt, a konsumpcja gospodarstw domowych i zwiększona aktywność inwestycyjna sektora publicznego i prywatnego pozostają główną siłą napędową naszego wzrostu gospodarczego.

W połowie kwietnia poznamy wstępne wyniki rozwoju polskiej gospodarki w pierwszym kwartale 2019 r. Tempo wzrostu PKB już nie będzie tak silne jak w poprzednich dwóch latach, gdy w każdym z kwartałów było bliskie lub nawet przekraczało 5% wzrostu w ujęciu rocznym. Jednak osłabienie tempa rozwoju gospodarki do 3,9%, jakiego oczekujemy w tym roku, to nieznaczne spowolnienie. Wpływ sytuacji gospodarczej na liczbę upadłości i restrukturyzacji jest odnotowywany dopiero z pewnym opóźnieniem. Podtrzymujemy naszą prognozę wzrostu łącznej liczby postanowień o 9% w tym roku, który stopniowo zacznie się nasilać w kolejnych kwartałach.

Dla aktywności biznesowej firm sytuacja na rynkach zagranicznych generuje wyższe ryzyko niż rynek krajowy. Spowolnienie gospodarcze w strefie euro, w tym znaczny spadek aktywności przemysłu niemieckiego, nadal wiele niepewności związanych z procesem wyjścia Wielkiej Brytanii z Unii Europejskiej, pomimo przedłużenia terminu brexitu, czy działania protekcjonistyczne i konflikt handlowy pomiędzy USA oraz Chinami, to przykłady czynników zagrożenia dla polskich eksporterów. Wpływ na sytuację biznesu już teraz częściowo potwierdzają statystyki upadłości i restrukturyzacji.Postanowienia w branży meblowej, która silnie nastawiona jest na eksport, wzrosły w pierwszym kwartale tego roku. W kolejnych miesiącach należy oczekiwać, że producenci maszyn i urządzeń również zaczną odczuwać trudniejszą sytuację płynnościową w związku z ich dużą ekspozycją eksportową. Jednak zaangażowanie polskich firm w tzw. globalne łańcuchy produkcyjne sprawa, że ryzyko światowej sytuacji gospodarczej jest istotne nie tylko dla eksporterów, ale pośrednio także firm koncentrujących się na działalności krajowej, a często będących dostawcami komponentów, części czy usług dla kontrahentów działających na rynkach zagranicznych.fot. mat. prasowe

Upadłości i restrukturyzacje według branż

Największy wzrost upadłości i restrukturyzacji zanotowano w handlu (+46 proc).

Niemniej jednak rynek krajowy nie jest pozbawiony ryzyka, a przedsiębiorstwa nadal muszą mierzyć się z wieloma trudnościami. Zaliczają się do nich: nieustająca presja na wzrost wynagrodzeń pracowników, trudności w zapełnieniu wakatów czy duża konkurencja ograniczająca możliwość zwiększania marż. Wyraźnie jest to zauważalne w branży handlowej, gdzie pomimo wzrostu wydatków konsumpcyjnych Polaków upadłości i restrukturyzacje zwiększyły się o 46% w pierwszym kwartale tego roku w porównaniu z analogicznym okresem roku ubiegłego. W ostatnim Badaniu Płatności Coface długość opóźnień płatności w branży handlowej zwiększyła się prawie trzykrotnie do 44 z 15 dni wskazanych w poprzedniej edycji Badania. Nie tylko w handlu, ale ogólnie opóźnienia płatności wśród polskich firm pozostają znaczne – średnio blisko 2 miesiące po terminie płatności wyznaczonym na fakturze.

Pomimo wspomnianego powyższej wolniejszego, ale solidnego tempa rozwoju gospodarki, trudności w sytuacji płynnościowej coraz bardziej będą skutkować koniecznością ogłoszenia upadłości lub restrukturyzacji biznesu.

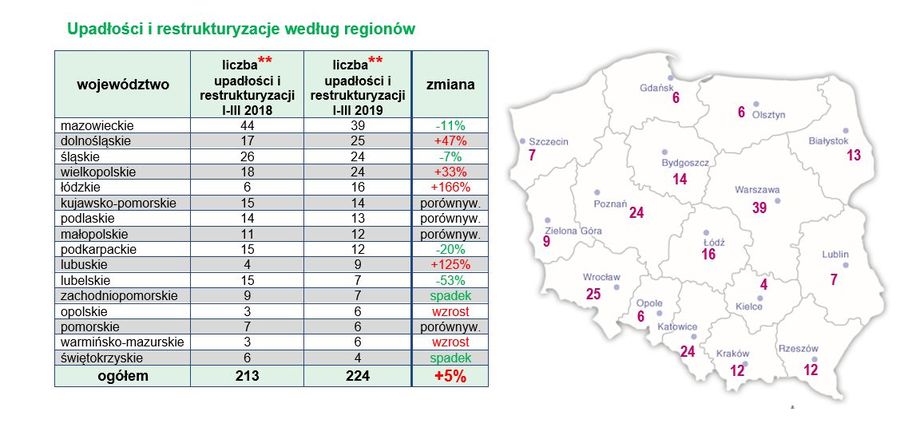

W pierwszym kwartale 2019 roku znaczący wzrost zanotowano w województwach dolnośląskim, wielkopolskim, łódzkim i lubuskim. Najwięcej upadłości i restrukturyzacji mamy jak zwykle – zgodnie z liczbą zarejestrowanych firm – w woj. mazowieckim (39), gdzie odnotowaliśmy spadek o 11%.

fot. mat. prasowe

Upadłości i restrukturyzacje według regionów

W pierwszym kwartale 2019 roku znaczący wzrost zanotowano m.in. w województwie dolnośląskim.

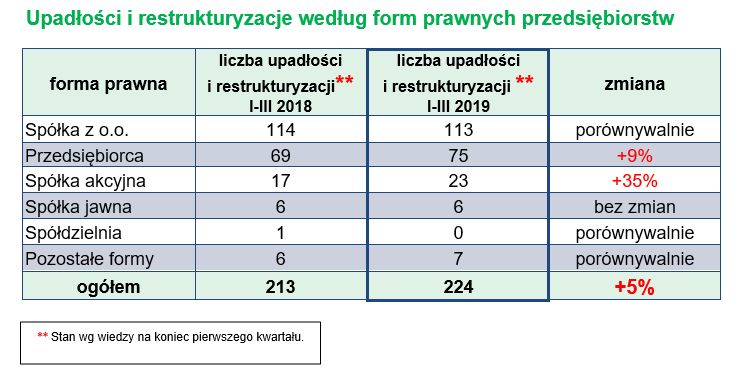

Po pierwszym kwartale liczby bezwzględne są na tyle małe, że najczęściej powstrzymujemy się od wyciągania wniosków. Odnotować należy jednak wzrost liczby postępowań upadłościowych i restrukturyzacji w dwóch grupach form prawnych – spółkach akcyjnych oraz wśród przedsiębiorców, odpowiednio o 35 proc. i 9 proc.

fot. mat. prasowe

Upadłości i restrukturyzacje według form prawnych przedsiębiorstw

Wzrost upadłości zaznaczył się w spółkach akcyjnych oraz wśród przedsiębiorców.

Informacje o badaniu

Prezentowane statystyki są przygotowywane przez ubezpieczyciela należności Coface od 1997 roku w oparciu o daty wydania postanowień sądów o ogłoszeniu upadłości, czyli faktyczne daty upadłości. Podane wyniki za I kwartał 2019 nie są ostateczne i należy się jeszcze spodziewać wzrostu liczby postanowień. Jednak dane sprzed roku, do których liczony jest ostatni wzrost procentowy r/r., pochodzą także z końca marca, co zapewnia rzetelność porównań statystycznych. Dane historyczne, dotyczące lat 2008-2017, pokazują wyniki znane na koniec każdego roku. Niniejszy raport jest analizą po zmianie prawa i sposób porównania danych z lat 2016-2018 i pierwszego kwartału 2019 r. z danymi z lat poprzednich jest odmienny. 1 stycznia 2016 roku wprowadzono nowe prawo restrukturyzacyjne. Głównym celem postępowania restrukturyzacyjnego, oprócz zaspokojenia wierzycieli, jest uniknięcie ogłoszenia upadłości dłużnika przez umożliwienie mu restrukturyzacji w drodze zawarcia układu z wierzycielami, a w przypadku postępowania sanacyjnego - również przez przeprowadzenie działań sanacyjnych, przy zabezpieczeniu słusznych praw wierzycieli. Istotną zmianą jest także fakt, że w obecnym prawie, postępowaniu restrukturyzacyjnemu podlegają zarówno firmy niewypłacalne, jak i zagrożone niewypłacalnością, w związku z tym nowe statystyki pokazują nie tylko liczbę bankrutów, ale także firm zagrożonych bankructwem. Wcześniej obowiązujące prawo umożliwiało ogłoszenie upadłości układowej tylko wobec firmy faktycznie niewypłacalnej.

Przeczytaj także:

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Wielkanoc 2025 będzie kosztować średnio 588 zł

Wielkanoc 2025 będzie kosztować średnio 588 zł

{kind=link}

{kind=link}

{kind=link}

{kind=link}