Przeczytaj także: Rośnie ryzyko upadłości firm w regionie Azji i Pacyfiku

Na wstępie tradycyjnie przypominamy, że analizowane przez Euler Hermes niewypłacalności odnoszą się do braku zdolności do regulowania zobowiązań wobec dostawców, których następstwem jest upadłość albo też któraś z form postępowania restrukturyzacyjnego.Kluczowe wnioski:

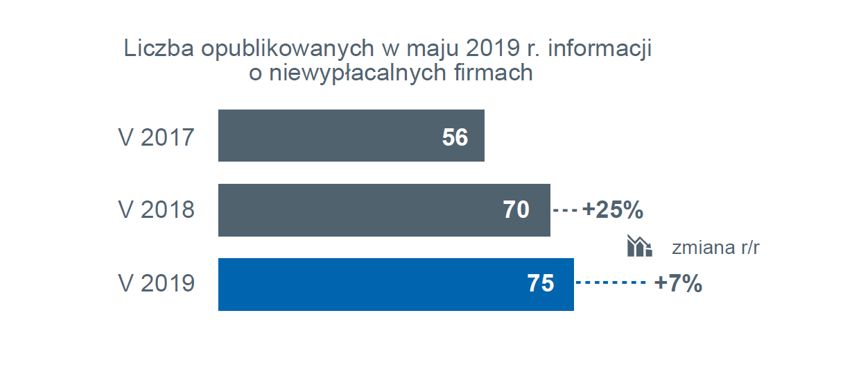

- Maj 2019 roku zaowocował informacjami o 75 niewypłacalnościach polskich firm wobec 70 w maju 2018 roku. Taki wynik oznacza roczny spadek na poziomie 7%.

- Od początku roku liczba niewypłacalności wzrosła także o 7% rdr. Upadłość dotknęła w tym okresie 433 polskie firmy.

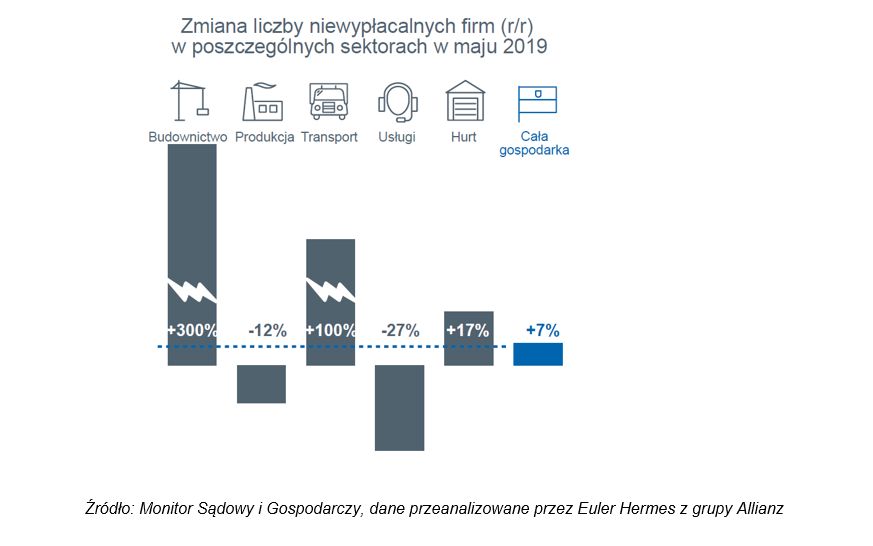

- Maj zaowocował ponownym wzrostem liczby niewypłacalności w budownictwie i to nie tylko infrastrukturalnym, ale również wśród firm trudniących się wznoszeniem budynków.

- Największy wzrost zagrożenia niewypłacalnościami dotyczy transportu (+100% przypadków w skali miesiąca r/r) oraz handlu (+17%)

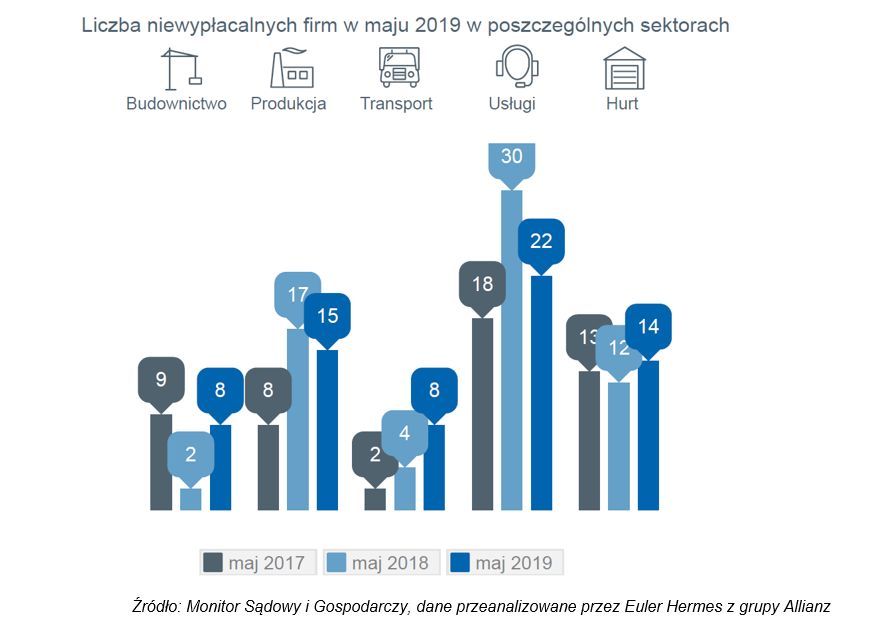

- Pomimo procentowego zmniejszenia liczby niewypłacalności w tych akurat branżach, wciąż najwięcej było ich w sektorze usług (22) i przemysłowym (15)

- Niewypłacalności w województwach z największym wzrostem ich liczby r/r: pomimo przemysłowego charakteru tych regionów aktualnie opublikowane niewypłacalności w większości przypadków dotyczyły firm handlowych

Wzrost liczby niewypłacalności w maju br. w stosunku do analogicznego miesiąca ub. roku miał miejsce w sektorach handlu hurtowego, transportowym oraz… budowlanym.

fot. mat. prasowe

Zmiana liczby niewypłacalnych firm w poszczególnych sektorach

Wciąż wzrost zagrożenia niewypłacalnościami ma miejsce w transporcie (+100% przypadków w skali miesiąca r/r).

Pomimo iż od początku roku, czyli w ciągu 5 miesięcy 2019r. firm budowlanych mających problemy z niewypłacalnością było mniej niż w tym samym okresie 2018 r. (o -14%), to jest to efekt spadku ich liczby w minionych miesiącach. W maju mieliśmy do czynienia z 8 niewypłacalnościami firm budowlanych wobec tylko 2 w maju ub. roku.

Połowa tych niewypłacalności dotyczyła firm budowlanych związanych z budową dróg i związanymi z tym pracami specjalistycznymi. Ograniczoną rentowność tych prac potwierdza narastające zjawisko zrywania kontraktów przez zleceniodawców (wobec niewystarczającego zaangażowania w ich realizację) lub ich rzeczywistego porzucania przez samych wykonawców.

fot. mat. prasowe

Liczba niewypłacalności w maju w poszczególnych sektorach

Maj przyniósł upadłości 22 firm usługowych.

Jak mówi Tomasz Starus, członek Zarządu Euler Hermes odpowiedzialny za ocenę ryzyka:

Do ewidentnych opóźnień i wzrostu kosztów w efekcie zrywania kontraktów, głównie drogowych, doliczyć tez trzeba straty, jakie poniosą (lub już ponieśli) przede wszystkim podwykonawcy oraz dostawcy dotychczasowych konsorcjów. Nawet, jeśli (w najlepszym przypadku) poniesione koszty zrekompensuje im inwestor. Stracą, bowiem zainwestowali swoje środki finansowe, zatrudnili ludzi i sprzęt oraz zamówili materiały budowlane a nie zrealizują w pełni zakładanych przychodów, zysków. Tego można się było jednak spodziewać – to nie jest nic zaskakującego w odniesieniu do budownictwa infrastrukturalnego. Zastanawiać jednak musi to, iż druga połowa niewypłacalności w budownictwie dotyczyła firm budownictwa ogólnego – wznoszenia budynków.

Tutaj mamy przecież do czynienia nie tylko z utrzymującym się popytem (m.in. w sektorze budownictwa mieszkaniowego, czy na powierzchnie biurowe, handlowe czy magazynowe), ale też nie było sztywnych reguł zawierania kontraktów, utrudniających indeksację kosztów w trakcie ich realizacji. Mimo tego widoczne są niewypłacalności – i to w teoretycznie najbardziej sprzyjającej części sezonu, gdy nie powinno być problemów z bieżącym finansowaniem prac.

Handel – każdy błąd może być tym ostatnim

Dwie największe niewypłacalności miały miejsce w sektorze handlu hurtowego. Sprzedawały one różny asortyment: jedna odzież, druga wyroby motoryzacyjne (w tym samochody). Obydwie te firmy miały też własne punkty detaliczne, co zwiększało ich marże i zyski, ale sądząc po niewypłacalności – nie wystarczyło to dla zachowania płynności finansowej.

Zróżnicowanie asortymentu jak i grup docelowych niewypłacalnych hurtowników potwierdza tezę, iż przyczyną problemów w hurcie nie jest mechanizm podażowo-popytowy (co potwierdzają też obroty niewypłacalnych firm – bynajmniej nie spadające), ale kwestia rentowności obrotu na mocno konkurencyjnym rynku. W tej sytuacji każda decyzja – nawet nie błędna, ale niekoniecznie optymalna – przynosi negatywne konsekwencje, zazwyczaj (w świetle osiąganej rentowności i nasycenia rynku) już nie do odrobienia – komentuje Tomasz Starus.

fot. mat. prasowe

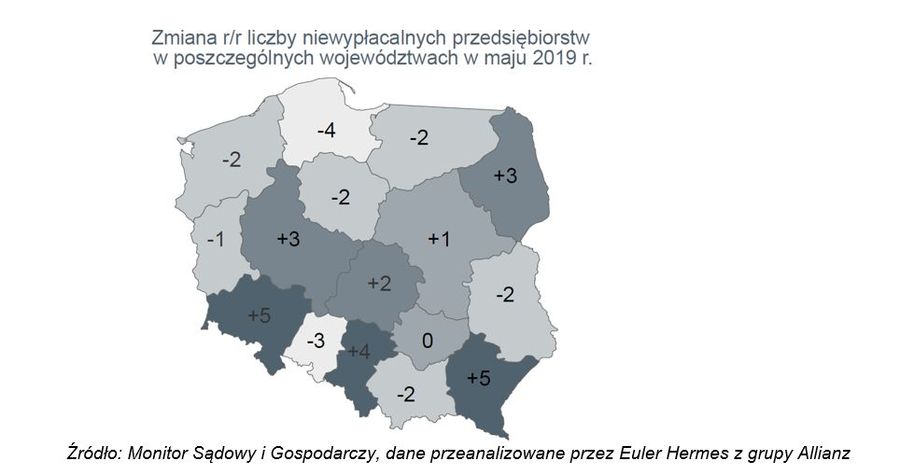

Zmiana r/r liczby upadłości w poszczególnych województwach

Największy wzrost liczby opublikowanych w maju niewypłacalności miał miejsce w województwach dolnośląskim, śląskim i podkarpackim.

Problemy handlu widoczne w regionach

Największy wzrost liczby opublikowanych w maju niewypłacalności miał miejsce w województwach dolnośląskim, śląskim i podkarpackim (w każdym z nich wzrost r/r o 4-5 niewypłacalności). Pomimo wybitnie przemysłowego charakteru, to nie przedsiębiorstwa wytwórcze zdominowały w nich tym razem listę niewypłacalności, ale właśnie firmy handlowe, stanowiące nawet 2/3 niewypłacalności.

Województwem, w którym dotychczas najwięcej było niewypłacalności firm handlowych jest mazowieckie – ale w ostatnich tygodniach sytuacja nieco się odwróciła, ponieważ nie mniej istotna grupą wśród opublikowanych w maju niewypłacalnych firm na Mazowszu były… firmy produkcyjne (aż 6 z 16) czy transportowe i usługowe (łącznie również 6). To kolejny dowód na to, iż natura obecnych problemów firm nie ma charakteru stricte branżowego, gdyż wtedy mapa niewypłacalności pokrywałaby z mapą gospodarczą kraju.

fot. mat. prasowe

Liczba opublikowanych w maju informacji o niewypłacalności firm

Liczba niewypłacalności polskich firm w maju była wyższa niż przed rokiem.

fot. mat. prasowe

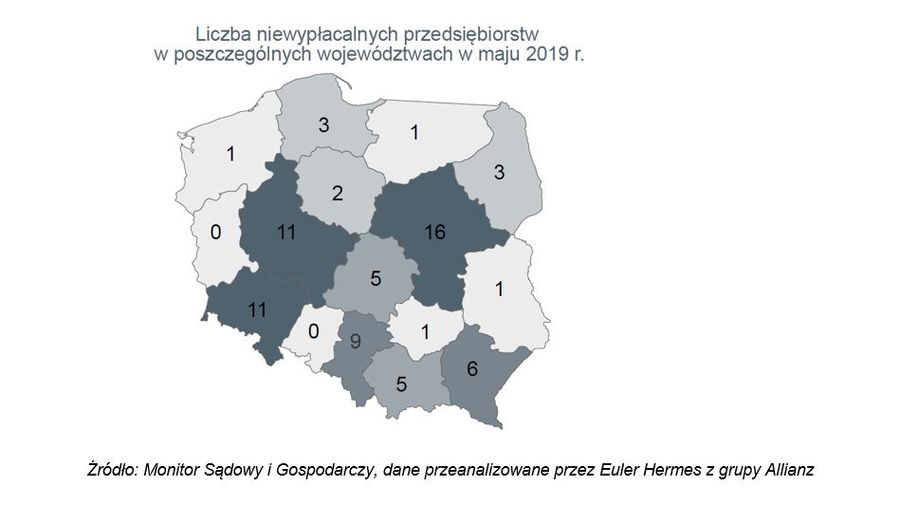

Liczba niewypłacalności w maju w poszczególnych województwach

Na Mazowszu odnotowano 16 upadłości.

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}