Komu zagraża niska cena ropy naftowej? Lista jest długa

2020-03-13 13:56

Negatywny wpływ na wzrost gospodarczy rośnie wraz z pozostawaniem cen ropy poniżej 45 USD za baryłkę. W szczególności ucierpią na tym gospodarki eksportujące ropę naftową przy czym Euler Hermes prognozuje, że Ekwador i Kolumbia stracą ponad -1 p.p. wzrostu realnego PKB ze względu na spadek cen ropy na poziomie 10 USD za baryłkę. Natomiast Meksyk, Rosja i Zjednoczone Emiraty Arabskie stracą ponad -0.5 p.p.

Przeczytaj także: Jakie korzyści przynosi nam niska cena ropy?

Wpływ niższych cen ropy na Arabię Saudyjską będzie bardziej ograniczony, na poziomie -0.2 p.p. przy cenach ropy spadających o 10 USD za baryłkę z powodu wyższych wolumenów eksportu i zapasów, co w dużym stopniu zrównoważy negatywne skutki obniżonych dochodów i pewnych oszczędności budżetowych.Odwrotnie importerzy energii, zwłaszcza kraje Strefy Euro, USA, Indie, Chiny lub Brazylia – one skorzystają z niższych cen ropy, ponieważ to stymuluje realną siłę nabywczą gospodarstw domowych, chociaż efekt ten może być częściowo osłabiony przez skłonność gospodarstw domowych do oszczędzania, znaczącą w niektórych z tych krajów, zwłaszcza w kontekście wysokiej niepewności.

Niższe ceny ropy powodują również pogorszenie bilansów budżetowych oraz bilansów obrotów bieżących głównych eksporterów ropy: tylko Rosja i Zjednoczone Emiraty Arabskie mają próg opłacalności eksportu ropy przy cenie na poziomie około 30 USD za baryłkę.

Dziewięć głównych krajów eksportujących ropę naftową z regionu Zatoki Perskiej i Wspólnoty Niepodległych Państw ma fiskalny próg rentowności eksportu ropy naftowej powyżej 45 USD za baryłkę.

fot. mat. prasowe

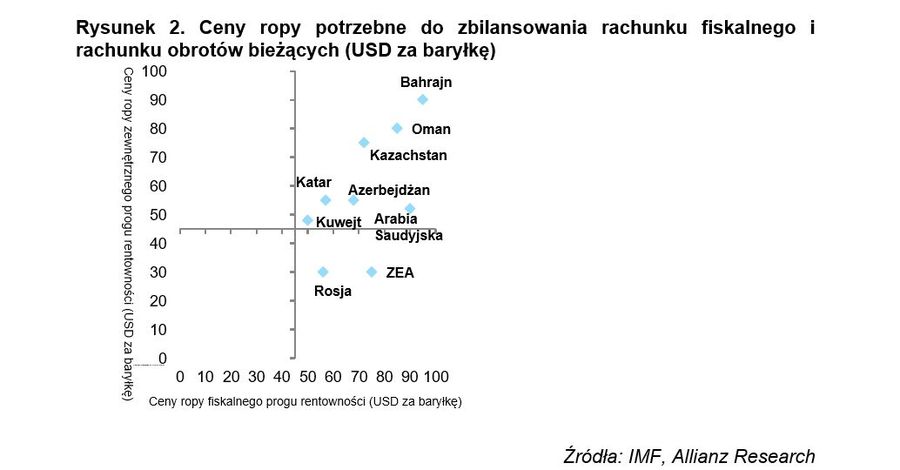

Ceny ropy potrzebne do zbilansowania rachunku fiskalnego i rachunku obrotów bieżących

Dziewięć głównych krajów eksportujących ropę naftową z regionu Zatoki Perskiej i Wspólnoty Niepodległych Państw ma fiskalny próg rentowności eksportu ropy powyżej 45 USD za baryłkę.

Bahrajn i Oman prawdopodobnie w razie potrzeby otrzymają pomoc finansową od innych krajów Zatoki Perskiej w celu obrony powiązania swoich walut z USD, ponieważ bogatsi sąsiedzi będą starać się uniknąć efektu domina, uderzającego także w powiązanie ich walut z USD.

Kazachstan ponownie może zostać zmuszony przez rynki do istotnej dewaluacji, jak to się stało w 2015 r. W tym przypadku, efekt domina może rozprzestrzenić się na Azerbejdżan – który również odnotował ogromną dewaluację w 2015 r. – chociaż dzisiaj jest w lepszej pozycji wyjściowej niż wtedy.

W większości krajów Zatoki Perskiej i w Rosji, bilans fiskalny oraz bilans zewnętrzny pozostaną pod kontrolą przez następne 12 miesięcy ze względu na wystarczające aktywa w swoich odpowiednich PFM – państwowych funduszach majątkowych (inwestycyjnych). Rosja może jednak doświadczyć deprecjacji rubla o 10-15% już w 2020 r., jeżeli średnia cena ropy spadnie poniżej 45 USD za baryłkę.

Rządzący lub firmy w Bahrajnie, Omanie i Kazachstanie wkrótce mogą zmierzyć się z problemami w obsłudze swojego zadłużenia

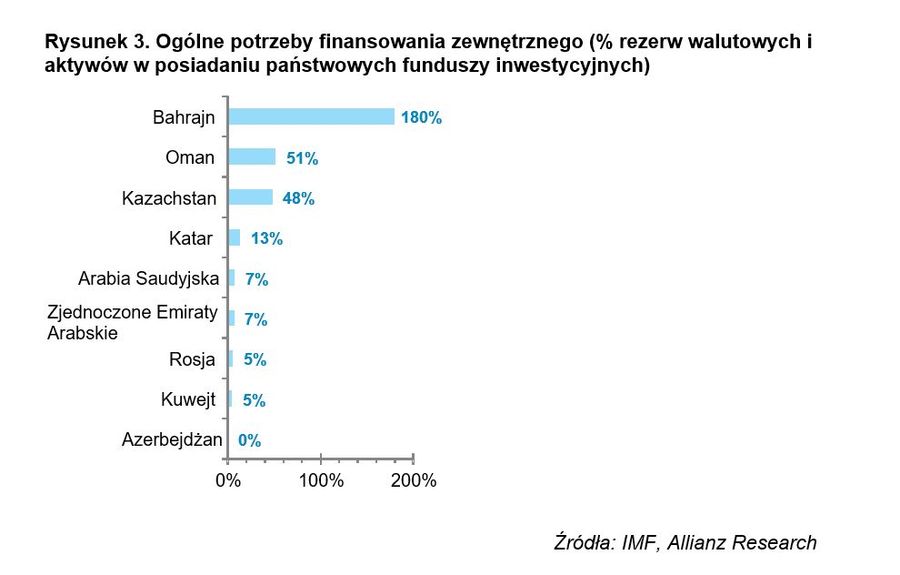

Ogólne zapotrzebowanie na finansowanie zewnętrzne jest zdefiniowane jako suma bilansu obrotów bieżących i wymagalnego zadłużenia zewnętrznego w ciągu następnych 12 miesięcy. W Bahrajnie ta suma wynosi 180% wszystkich aktywów FX (walutowych) posiadanych przez bank centralny i PFM, co oznacza, że władze lub firmy mogą szybko napotkać problemy w obsłudze zadłużenia w przypadku, gdy finansowanie zewnętrzne stanie się trudniej dostępne. W Omanie i Kazachstanie odpowiednie wskaźniki wyglądają bardziej komfortowo, na poziomie około 50%.

fot. mat. prasowe

Ogólne potrzeby finansowania zewnętrznego

W Bahrajnie zapotrzebowanie na finansowanie zewnętrzne stanowi 180% wszystkich aktywów FX (walutowych) posiadanych przez bank centralny i PFM.

Należy jednak zauważyć, że aktywa zagraniczne Kazachstanu obejmują tylko 10 mld USD w oficjalnych rezerwach FX i 61 mld USD w posiadaniu PFM. W przeszłości, kraj niechętnie korzystał z aktywów PFM w celu ratowania sektora bankowego znajdującego się w trudnej sytuacji. Dlatego istnieje także ryzyko, że rolowanie zadłużenia zewnętrznego stanie się trudne zwłaszcza dla firm z sektora prywatnego w Kazachstanie.

Ana Boata, Szef Badań Makroekonomicznych

Manfred Stamer, Starszy Ekonomista

Przeczytaj także:

Sektor naftowy, czyli konsolidacja, nowe fuzje i OZE

Sektor naftowy, czyli konsolidacja, nowe fuzje i OZE

Sektor naftowy, czyli konsolidacja, nowe fuzje i OZE

Sektor naftowy, czyli konsolidacja, nowe fuzje i OZE

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}